Когда вы покупаете квартиру в ипотеку, покупка не заканчивается подписанием договора с банком. Главный шаг - регистрация сделки в Росреестре. Без неё вы не станете законным владельцем, а банк не получит законного залога. В 2026 году этот процесс стал быстрее и прозрачнее, но многие до сих пор ошибаются в сроках и расходах. Разберёмся, сколько реально займёт регистрация, сколько придётся заплатить и как не попасть в ловушку задержек.

Что именно регистрируют в Росреестре при ипотеке?

Росреестр не регистрирует саму ипотеку как отдельную сделку. Он фиксирует два действия сразу: переход права собственности от продавца к вам и появление обременения - ипотеки в пользу банка. Без регистрации обременения банк не выдаст деньги продавцу. Без регистрации права собственности вы не сможете продать, сдать или оформить наследство. Это единый процесс. С 2017 года всё это ведётся в Едином государственном реестре недвижимости (ЕГРН). Данные об ипотеке появляются в выписке из ЕГРН, и только тогда сделка считается завершённой.

Сколько времени занимает регистрация?

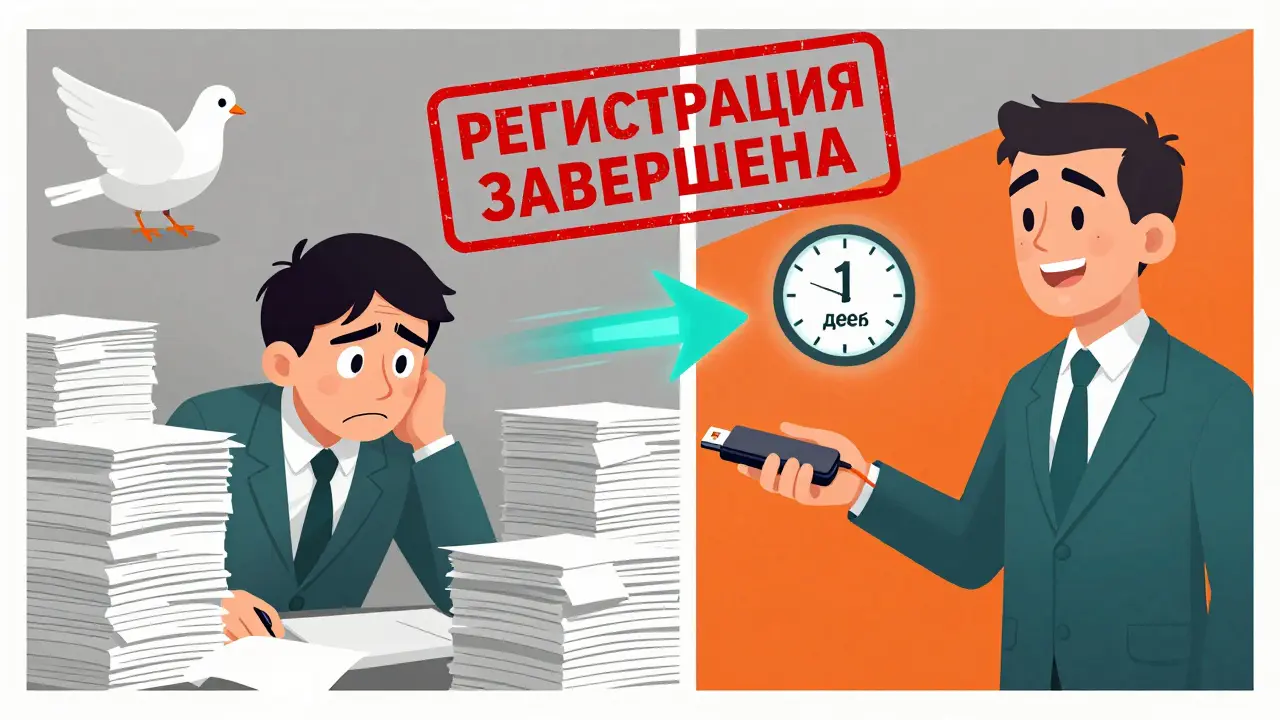

Сроки зависят от того, как вы подаёте документы. Не верьте словам «всё делают за неделю» - это устаревшая информация. В 2026 году всё иначе.

- Электронная подача через портал Госуслуг или сайт Росреестра - 1 рабочий день. Это самый быстрый способ. Но требует усиленной квалифицированной электронной подписи (УКЭП) у всех участников: покупателя, продавца и банка.

- Нотариальная сделка с электронной подачей - тоже 1 рабочий день. Нотариус сам отправляет документы в Росреестр в электронном виде, и вы не тратите время на поездки.

- Подача через МФЦ - 5 рабочих дней. Если документы нотариально удостоверены, срок не увеличивается. Без нотариуса - тоже 5 дней, но с риском ошибок.

- Подача напрямую в Росреестр - до 7 рабочих дней. На практике, если всё сделано правильно, - 2-4 дня.

- Нежилые помещения - 14 рабочих дней. Это правило действует и в 2026 году. Торговые центры, офисы, склады - всё это обрабатывается дольше.

Важно: если банк не подаст своё заявление о регистрации ипотеки в течение срока, вся сделка приостанавливается. Даже если вы всё сделали правильно, но банк «забыл» отправить документы, вы не получите права собственности. Поэтому заранее уточните у кредитного менеджера, как именно банк будет подавать документы - лично, через систему или через нотариуса.

Сколько стоит зарегистрировать ипотеку?

Госпошлина - это единственный обязательный платёж. Всё остальное - по желанию.

- Физические лица: 1 000 рублей за регистрацию ипотеки на жилое помещение.

- Организации: 4 000 рублей.

- Смена залогодержателя или уступка права требования: 2 000 рублей.

- Регистрация в силу закона (например, при наследстве): бесплатно.

Если вы используете «Семейную ипотеку», пошлина не меняется - она одна и та же для всех. Разница только в ставке кредита, а не в регистрации.

Теперь про дополнительные расходы. Многие думают, что нужно платить агентству или юристу. Это не обязательно. Но если вы не уверены в документах, платить стоит. Средняя цена услуг посредника - 10 000 рублей. В эту сумму входят: проверка договоров, подготовка пакета, консультации, подача документов, отслеживание статуса. Если вы не хотите рисковать - это разумные деньги. Ошибки в документах - главная причина приостановок.

Электронная регистрация требует УКЭП. Её оформление стоит от 1 500 до 4 000 рублей. Срок действия - 12-15 месяцев. Для получения нужны паспорт и СНИЛС. Если вы планируете ещё одну сделку - УКЭП окупится. Банк тоже должен иметь свою подпись. Чаще всего банк берёт эти расходы на себя - уточните это заранее.

Как подать документы?

Есть пять способов, но не все одинаково удобны.

- Через нотариуса - самый простой. Нотариус сам проверяет документы, заверяет подписи и отправляет всё в Росреестр в электронном виде. Вы приходите один раз - подписываете. Всё остальное - его забота. Итог: 1 день, минимум стресса.

- Через Госуслуги или сайт Росреестра - если у вас есть УКЭП. Требует технической грамотности, но экономит время. Подходит тем, кто уже делал электронные сделки.

- Через МФЦ - если вы не хотите возиться с подписями. Просто приходите с пакетом документов. Но будьте готовы к очередям. Срок - 5 дней, как и при прямой подаче.

- Через банк - многие банки предлагают подачу через личный кабинет. Уточните у своего кредитного менеджера, есть ли такая услуга. Иногда банк берёт на себя всю бумажную работу - это удобно, если вы не хотите вникать в детали.

- Через застройщика - при покупке новостройки. Застройщик уже знает, как всё оформить. Он отправляет документы в Росреестр вместе с договором ДДУ. Срок - 3-5 дней.

Почта - не рекомендуется. Даже с нотариально заверенной подписью риск потери документов выше, чем при других способах. В 2026 году это устаревший метод.

Что делать, если регистрацию приостановили?

Приостановка - не приговор. В 2026 году появилась важная новость: теперь можно обжаловать приостановку через апелляционную комиссию Росреестра, не обращаясь в суд. Раньше это было невозможно. Теперь вы подаёте заявление в Росреестр, и комиссия рассматривает его в течение 10 рабочих дней. Если ошибка была со стороны регистратора - сделку продолжат. Если вы допустили ошибку - вам скажут, что исправить. Это сэкономит вам месяцы и тысячи рублей на юристах.

Чаще всего приостановки происходят из-за:

- Несоответствия данных в договоре и выписке из ЕГРН

- Отсутствия подписи одного из участников

- Неправильно оформленной доверенности

- Задержки со стороны банка

Проверяйте все документы заранее. Особенно - выписку из ЕГРН по объекту. Она должна быть не старше 30 дней. Стоит 350 рублей, и её можно получить электронно за 3 дня.

Что происходит после регистрации?

Как только регистрация завершена:

- Банк переводит деньги продавцу (первый взнос + ипотечные средства).

- Вы получаете выписку из ЕГРН с отметкой об ипотеке - это ваш документ, подтверждающий право собственности и обременение.

- Банк хранит закладную (документ, подтверждающий залог), а вы получаете копию.

Помните: решение об одобрении ипотеки действует 90 дней. Если вы не успели зарегистрировать сделку за это время, банк может отказать в выдаче средств. Планируйте сделку с запасом времени - не в последний день.

Как избежать ошибок?

Простые правила, которые спасут вас от задержек:

- Запросите выписку из ЕГРН по квартире за 30 дней до сделки - проверьте, нет ли арестов, запретов, споров.

- Уточните у банка, как именно он подаст заявление о регистрации ипотеки. Не полагайтесь на «мы всё сделаем» - требуйте конкретики.

- Если вы не уверены в документах - наймите юриста. 10 000 рублей - это меньше, чем стоимость простоя сделки на 2-3 недели.

- Не ждите, пока банк сам начнёт процесс. Следите за сроками - вы тоже участник сделки.

- Если подаёте документы сами - проверяйте все подписи, даты, номера договоров. Один неверный символ - и приостановка.

Регистрация ипотеки - это не бюрократия. Это финальный шаг, который делает вашу сделку законной. Чем быстрее и точнее вы его пройдёте - тем быстрее станете настоящим владельцем своей квартиры.

Сколько дней занимает регистрация ипотеки при электронной подаче?

При электронной подаче через Госуслуги, сайт Росреестра или нотариуса регистрация занимает 1 рабочий день. Это самый быстрый способ. Главное - у всех участников должна быть усиленная квалифицированная электронная подпись (УКЭП).

Сколько стоит госпошлина за регистрацию ипотеки в 2026 году?

Для физических лиц - 1 000 рублей. Для организаций - 4 000 рублей. Если ипотека возникает в силу закона (например, при наследстве), пошлина не взимается. За смену залогодержателя или уступку права требования - 2 000 рублей.

Можно ли подать документы на регистрацию ипотеки через банк?

Да, многие банки предлагают подачу документов через личный кабинет или специальную систему. Банк сам формирует заявление и отправляет его в Росреестр. Это удобно, но требует заранее уточнить у кредитного менеджера, как именно это работает в вашем случае.

Что делать, если банк не подал заявление о регистрации ипотеки?

Если банк не подаст заявление в течение срока регистрации, Росреестр приостановит сделку. Вы не получите право собственности. Нужно срочно связаться с кредитным менеджером и потребовать, чтобы заявление было отправлено. Если банк не реагирует - обращайтесь в службу поддержки или в отделение банка.

Нужно ли платить за выписку из ЕГРН перед регистрацией?

Да, обязательно. Выписка из ЕГРН - это проверка, что у объекта нет арестов, запретов или споров. Стоимость - 350 рублей. Электронная выписка приходит за 3 дня. Без неё регистрация может быть приостановлена, даже если вы всё сделали правильно.

Как долго действует решение об одобрении ипотеки?

Решение об одобрении ипотеки действует 90 дней. За это время вы должны подписать договор, собрать документы и зарегистрировать сделку. Если не успеете - банк может отказать в выдаче средств, даже если вы уже подписали договор. Планируйте сделку с запасом времени.

maria smoleva

февраля 4, 2026 AT 09:05Ого, а я думала, что всё занимает месяц! Спасибо за разбор - теперь понимаю, зачем мне УКЭП. Нотариус всё сделает за меня, и я даже не встану с дивана 😊

Настя Зайцева

февраля 5, 2026 AT 10:53Люди, вы реально платите юристам 10 тысяч за то, что можно сделать самим? Это же элементарно. Вы просто не хотите думать.

Albina Krasykova

февраля 6, 2026 AT 00:37Знаете, я тут подумала - регистрация ипотеки это не просто бюрократия, это метафора современной жизни. Мы все хотим быстрый результат, но не хотим вкладываться в систему. УКЭП - это как медитация: сначала кажется, что это лишнее, потом понимаешь, что без этого ты не можешь быть настоящим участником процесса. Я сама прошла через это: сначала боялась электронной подписи, потом купила её, и теперь чувствую себя как волшебница - просто кликаю, и всё регистрируется. А ещё я обнаружила, что если подать через нотариуса, он сам проверяет, что у вас нет арестов, и это как суперсила. Не надо бегать по инстанциям. Главное - не откладывать. Время - это единственный ресурс, который нельзя вернуть. А если вы всё-таки ошиблись - не паникуйте! Апелляционная комиссия теперь есть, и это чудо. В 2020-м я бы умерла от стресса, а теперь - просто пишу заявление, пью чай и жду. Жизнь стала проще, когда перестала бояться формальностей.

Anatoly Makeyev

февраля 6, 2026 AT 05:161 день? Легко 😎

Рафаэль Гадельшин

февраля 6, 2026 AT 08:40Важно: при подаче через МФЦ, если документы не были нотариально удостоверены, срок регистрации составляет 5 рабочих дней, а не календарных. Кроме того, необходимо убедиться, что в заявлении на регистрацию права собственности и ипотеки указаны идентификаторы объектов недвижимости в соответствии с ЕГРН, а также что все участники сделки (включая банк) предоставили согласия в надлежащей форме. Отсутствие хотя бы одного из требований влечёт приостановку, которая, как правило, требует дополнительных 7–10 дней на исправление. Рекомендую заранее проверить все документы по чек-листу Росреестра, доступному на сайте в разделе «Для граждан» - он обновлён в марте 2026 года и содержит все актуальные требования.

Вадим Василовский

февраля 7, 2026 AT 17:40Банк должен подать заявление - это его обязанность. Не жди, что всё сделают за тебя. Ты - участник, а не пассажир.

Sergey Litvinov

февраля 8, 2026 AT 18:57Ага, 10 тысяч юристу - и всё, как в Европе! А мы тут, бедные, с УКЭП и чек-листами, как будто в армии! А где наша душа, где наше доверие к государству? Зачем нам эти подписи, если можно просто вести дела как в 90-х - на словах и с пачкой денег? Пора возвращать традиции - сначала руку пожать, потом документы подписать, а не гоняться за цифрами и электронными штампами! Это не сделка - это пытка!

Sergei Saltan

февраля 9, 2026 AT 04:01Я из маленького города. У нас нотариус один. Он делает всё за 2 дня. Даже если банк не торопится - он напоминает. Это как друг. Не надо паниковать. Просто спроси - и всё будет.