Вы думаете, что купить апартаменты в ипотеку - это то же самое, что купить квартиру? Многие так считают. И попадают в ловушку. В 2025 году ипотека на апартаменты - это не жилищный кредит. Это коммерческий продукт с другими правилами,更高的 рисками и почти никакой государственной поддержки. Если вы планируете жить там, а не сдавать в аренду - лучше сразу ищите квартиру. Потому что разница между этими двумя типами недвижимости - как между автомобилем и грузовиком: оба ездят, но один для семьи, другой - для бизнеса.

Юридический статус: почему апартаменты - это не жильё

По Жилищному кодексу РФ квартира - это жилая недвижимость. Апартаменты - нет. Они классифицируются как нежилая, гостиничного типа или офисная недвижимость. Это не просто формальность. Это меняет всё: от налогов до регистрации. В квартире вы можете оформить постоянную прописку - это даёт доступ к поликлиникам, школам, соцподдержке. В апартаментах - только временная регистрация на 90 дней. После этого нужно либо выезжать, либо платить штрафы. И это не теория. В 2024 году в Москве 17 семей, купивших апартаменты «для себя», были вынуждены переезжать из-за невозможности оформить ребёнка в детский сад.

Процентные ставки: на сколько дороже

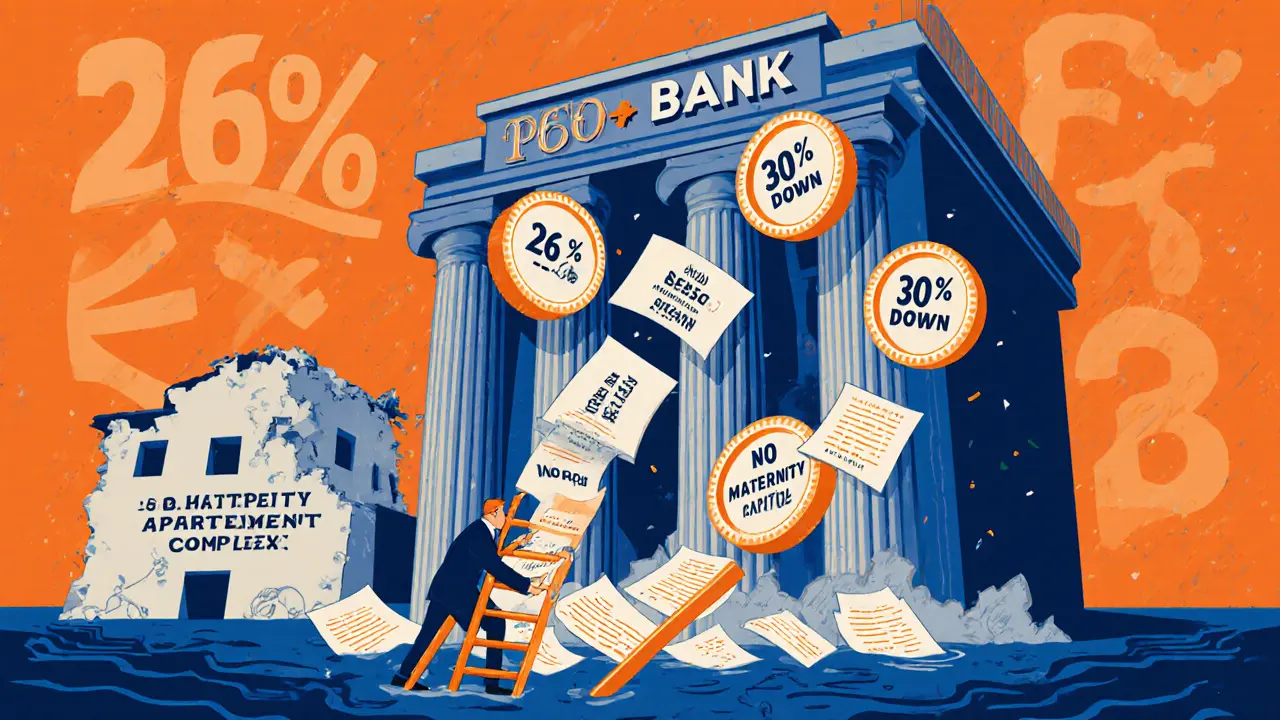

Средняя ставка по ипотеке на квартиру в 2025 году - 23,5-24,2%. Для апартаментов - 26,8%. Разница - почти 3 пункта. На кредит в 5 миллионов рублей это выходит в 1,3 миллиона рублей переплаты за 15 лет. Почему так дорого? Потому что банки считают апартаменты рискованным активом. Они не могут продать их так же быстро, как квартиру. По данным Росреестра, средний срок продажи апартаментов - 11 месяцев, а квартиры - 6. Банки закладывают этот риск в ставку. И это не временное явление. Сбербанк и ВТБ не снижают ставки по апартаментам уже три года - и не планируют.

Первоначальный взнос и срок кредита: вы не получите 10 лет

Для квартиры по госпрограмме можно взять ипотеку с первоначальным взносом 15%. Для апартаментов - минимум 30%. И срок - не 30 лет, как у жилья, а максимум 15. Даже если вы молодой человек, у вас есть 20 лет на выплату, банк не даст вам кредит на 25 лет. Почему? Потому что апартаменты - это инвестиционный актив, а не жильё. И банк не хочет, чтобы вы оставались в долгах после 60 лет, если объект не приносит доход. Минимальный доход, который требуют банки - в 3,5 раза больше месячного платежа. Для квартиры - в 2,5 раза. То есть, если вы хотите взять кредит на апартамент за 8 млн рублей, ваш доход должен быть не ниже 120 тысяч рублей в месяц. Это не шутка. В Т-Банке отказывают в 45% случаев именно из-за этого.

Государственные программы: вы не получите ни копейки

Если у вас второй ребёнок - вы можете получить «Семейную ипотеку» под 6%. Если вы военный - «Военную ипотеку» под 9,5%. Если вы работаете в сельском хозяйстве - ставка 3%. Все эти программы - для квартир. Апартаменты в них не входят. И не входят по закону. Постановление Правительства РФ № 179 от 30 января 2025 года чётко запрещает включение апартаментов в любые жилищные программы. То же самое с материнским капиталом. В 2025 году он составляет 703 338 рублей. Вы можете использовать его на погашение ипотеки на квартиру - 100% банков разрешают. Для апартаментов - 0%. Пенсионный фонд РФ официально подтвердил это в апреле 2025 года. Многие риэлторы обещают обратное, чтобы закрыть сделку. Но потом - банк отказывает. И вы остаётесь с апартаментами и кредитом, который не можете погасить.

Налоги и коммуналка: сколько вы заплатите лишнего

Налог на имущество для квартиры - 0,1% от кадастровой стоимости, с вычетом 20 кв.м. Например, квартира за 10 млн рублей - налог 10 000 рублей в год. Для апартаментов - 0,5-2% без вычета. Та же квартира - налог 50 000-200 000 рублей в год. Это не ошибка. Это закон (статья 406 НК РФ). И это не всё. Коммунальные платежи в апартаментах на 30-40% выше. За 50 кв.м. в Москве - 7 500 рублей в месяц против 5 200 рублей в квартире. Итого - разница в 27 000 рублей в год. За 10 лет - 270 000 рублей. Плюс налоги - ещё 300 000-600 000. И это без учёта ремонта, сервиса, уборки - всё это в апартаментах платное. В квартире - нет.

Ликвидность и продажа: вы не сможете быстро сбежать

Если вы передумаете - сможете ли вы продать апартаменты? Можно. Но не так легко, как квартиру. Средняя цена перепродажи апартаментов на 12-15% ниже стоимости покупки. И срок продажи - в два раза дольше. По данным Росреестра, 68% всех сделок с апартаментами происходят в Москве и Санкт-Петербурге. В других городах - почти нет покупателей. А если вы купили апартамент в новостройке, а застройщик обанкротился - вы потеряете всё. Как в случае с «Апарт-Сити» в 2023 году - 87% дольщиков так и не получили ключи. Ипотека на квартиру защищена законом о долевом строительстве. На апартаменты - нет. Они не считаются жильём. И значит, не подпадают под защиту.

Кто вообще берёт ипотеку на апартаменты?

Не те, кто хочет жить. А те, кто хочет зарабатывать. Инвесторы, которые сдают апартаменты в Airbnb, Booking или на краткосрочную аренду. Средняя доходность - 8-10% в год. При ставке 26,8% это кажется безумием. Но если вы используете заемные деньги, а не свои - и сдаёте в высоком спросе, окупаемость может быть 12-15 лет. По расчётам из «Property Investment Journal» за 2025 год - быстрее, чем в квартирах (22,5 года). Но это только для опытных. Для новичка - это рулетка. Управляющие компании, которые берут на себя управление арендой, есть только в 15% апарт-комплексов. И без них вы потеряете 30-40% дохода на поиске клиентов, уборке, ремонте, жалобах. А если вы не зарегистрированы как ИП - банк может отказать в кредите. С 1 мая 2025 года Т-Банк требует бизнес-план аренды. И не просто на бумаге - с расчётами, графиком, прогнозом.

Как не попасть в ловушку

Если вы всё ещё думаете о покупке апартаментов в ипотеку - сделайте это только если:

- Вы точно знаете, что будете сдавать их в аренду, а не жить

- У вас есть опыт в управлении недвижимостью

- Вы готовы платить в 2-3 раза больше налогов и коммуналки

- Вы не планируете прописываться, иметь детей или пользоваться соцподдержкой

- Вы берёте кредит не на 15 лет, а на 10 - чтобы выйти из долга до 50 лет

Если вы хотите просто жить - ищите квартиру. У вас будет доступ к программам, льготам, налоговым вычетам (до 260 000 рублей), постоянной прописке, низким платежам и быстрой перепродаже. Апартаменты - это не жильё. Это бизнес-проект. И как любой бизнес - он требует знаний, рисков и готовности терять деньги. Не все готовы к этому. И многие об этом узнают слишком поздно.

Что делать, если вы уже купили апартаменты в ипотеку?

Если вы купили апартаменты, думая, что это квартира - не паникуйте. Но действуйте. Первое - проверьте, что вам обещали риэлтор. Если вам говорили, что можно прописаться или использовать маткапитал - соберите все переписки. Это основание для обращения в Роспотребнадзор. Второе - пересчитайте ваши расходы. Сложите налог, коммуналку, сервис, страхование. Сравните с тем, сколько вы бы платили за квартиру. Если разница больше 40 тысяч в год - вы платите за ошибку. Третье - подумайте о сдаче. Даже если вы не планировали сдавать - попробуйте. Средняя доходность в Москве - 95 тысяч рублей в месяц за студию. Если ваш платеж - 68 тысяч - вы получаете пассивный доход. Это лучше, чем сидеть в долгах. Но только если вы готовы к постоянным звонкам, ремонтам и проверкам.

Можно ли прописаться в апартаментах?

Нет, только временная регистрация на 90 дней. Постоянная прописка возможна только в квартирах, согласно Жилищному кодексу РФ. Это ограничивает доступ к школам, поликлиникам и социальным льготам.

Можно ли использовать материнский капитал на покупку апартаментов?

Нет. Пенсионный фонд РФ официально запрещает использование материнского капитала для покупки апартаментов. Только квартиры, дома и доли в жилой недвижимости подходят под эту программу.

Почему ставка по ипотеке на апартаменты выше?

Банки считают апартаменты менее ликвидными активами. Их сложнее продать, если заемщик не выплачивает кредит. Также нет государственной поддержки, выше налоги и коммуналка - всё это увеличивает риск. Поэтому ставка выше на 2-4 процентных пункта.

Можно ли получить налоговый вычет при покупке апартаментов?

Нет. Имущественный налоговый вычет (до 260 000 рублей) доступен только при покупке жилой недвижимости - квартир, домов, комнат. Апартаменты не относятся к жилью, поэтому вычет не положен.

Какие банки дают ипотеку на апартаменты?

На 2025 год только 15 из 50 крупнейших банков России предлагают ипотеку на апартаменты. Главные - Т-Банк, Сбербанк и ВТБ. Остальные либо отказываются, либо работают только с инвесторами с бизнес-планом. На вторичном рынке ипотеку дают только 3 банка.

Стоит ли брать ипотеку на апартаменты, если я инвестор?

Только если вы знаете рынок, готовы к высоким расходам и планируете удерживать объект 10+ лет. При доходности 8-10% в год и ставке 26,8% окупаемость возможна за 12-15 лет - быстрее, чем у квартир. Но это требует опыта, времени и риска. Для новичков - слишком опасно.

Vladimir Tarasov

ноября 17, 2025 AT 18:21Братан, ты просто не понял суть - апартаменты это не жильё, это бизнес-инструмент. Если ты хочешь жить - бери квартиру. Если хочешь зарабатывать - берёшь апартаменты, но с открытым ИП, с управляющей компанией и с запасом на случай, если арендаторы начнут сдавать в ночлежки. Я сам сдал три студии за год - чистый доход 1,2 млн, налоги - 150 тыс. Это не шутки, это бухгалтерия.

Павел Цветков

ноября 19, 2025 AT 09:06Ты забыл про статью 406 НК РФ и пункт 3.1 Постановления Правительства №179 от 30.01.2025, где чётко прописано, что апартаменты относятся к категории «нежилые помещения гостиничного типа» - это значит, что они не подпадают под ЖК РФ, а значит, не подпадают под льготы по маткапиталу, налоговым вычетам и соцпрограммам. Более того, в соответствии с Приказом Минфина №187н от 12.03.2024, кадастровая оценка для апартаментов рассчитывается с коэффициентом 1,8 по отношению к жилым помещениям, что влечёт за собой рост налога на имущество до 2% в Москве и до 1,5% в регионах. Ты не можешь просто «купить и жить» - ты вступаешь в схему, где ты - не собственник жилья, а инвестор в неликвидный актив с высокой операционной нагрузкой.

Adriana Ivan

ноября 20, 2025 AT 10:26А я купила апартаменты в 2023, думала - о, в центре, с видом, с бассейном, как в фильмах. А потом выяснилось, что нельзя прописаться, дети в сад не берут, налог - 70к в год, а коммуналка - как в отеле. Я тут сижу, плачу, а соседи - инвесторы, которые сдают по 150к в месяц. Я же просто хотела жить. Теперь думаю, как продать, но никто не берёт - цена упала на 20%. Помогите, я не знаю, что делать.

Дмитрий Тимошенков

ноября 20, 2025 AT 11:00Ты не в курсе, что с 1 мая 2025 Т-Банк требует бизнес-план с прогнозом аренды и подтверждением опыта управления недвижимостью? Это не шутка. Я сам подавал заявку - отказал, потому что не был ИП и не имел договора с управляющей компанией. Банк не верит, что ты «просто жить хочешь» - он считает тебя потенциальным дефолтным заемщиком. Апартаменты - это не «дешёвая квартира», это коммерческий кредит под залог объекта, который банк не хочет трогать. Если ты не знаешь, как работает рынок краткосрочной аренды, не трогай это. Ты не покупатель - ты риск-инвестор. И если ты не можешь объяснить, как ты будешь получать 8-10% годовых - тебе не дадут кредит. Это не ипотека. Это лизинг с долгом.

Dmitriy Ryabov

ноября 21, 2025 AT 20:58Ага, ещё один «эксперт» из Сбербанка, который продал мне апартаменты с обещанием прописки. Потом я узнал, что в 2024 году 17 семей в Москве были выселены за незаконную постоянную регистрацию. А риэлторы всё ещё говорят: «Ну ты же не будешь сидеть и ждать проверки». Да ты сам, блядь, не в курсе, что это уголовно наказуемо? Я теперь сижу на временной прописке, плачу штрафы, и мне говорят: «А вы не читали ЖК РФ?». А я читал - я просто верил. А вы? Вы верите, что банк вам даст 30 лет на апартаменты? Да он тебе даже 10 не даст, если ты не ИП и не сдаёшь в Airbnb. Это не рынок. Это ловушка с красивой обёрткой.

Влад Климовец

ноября 23, 2025 AT 17:37В Украине тоже самое. Апартаменты - это не жильё, это коммерческая недвижимость. Тут даже не говорят «купите апартаменты» - говорят «вложитесь в коммерческий объект». И если ты не знаешь, как работать с арендаторами, не трогай. Я в Киеве видел, как люди теряли миллионы, потому что думали - «это же квартира, только без стен». Нет. Это гостиница. И если ты не готов к постоянным звонкам, ремонтам, проверкам и налогам - не трогай. Лучше сними квартиру и вложи деньги в акции. Даже в кризис - акции работают. Апартаменты - только для тех, кто живёт в этом бизнесе.