Вы открыли брокерский счет, купили акции и облигации, и теперь ваш портфель растет. Отлично. Но что, если через год акции стали 80% вашего портфеля, а облигации - всего 20%? Вы не стали агрессивнее, но ваш риск вырос в два раза. Это не ошибка - это ребалансировка портфеля, которую вы уже давно должны были сделать.

Почему ребалансировка - это не про то, чтобы заработать больше, а про то, чтобы не потерять всё

Когда вы начинаете инвестировать, вы задаете себе цель: «Хочу 60% акций и 40% облигаций». Это ваш план. Он основан на вашем возрасте, целях и том, насколько вы готовы переживать падения. Но рынок не спрашивает вас, что вы хотите. Он движется. Если акции растут, они начинают занимать больше места в вашем портфеле. А облигации, которые были вашим «тормозом», становятся всё меньше. В итоге ваш портфель перестает быть сбалансированным. Он становится опасно зависимым от одного актива - акций. И если рынок резко упадет, вы потеряете гораздо больше, чем планировали.

Ребалансировка - это не про то, чтобы угадать, что подорожает. Это про то, чтобы не позволить эмоциям и рыночным трендам управлять вами. Это про дисциплину. Как говорит эксперт T-Bank: «Ребалансировка снижает риск, увеличивает доходность и помогает следовать стратегии, не позволяя эмоциям влиять на решения».

Как понять, что портфель требует ребалансировки

Не ждите, пока акции вырастут на 50%. Не смотрите на графики каждый день. Вместо этого установите два простых правила:

- Определите вашу идеальную долю. Например: 50% акций, 50% облигаций.

- Установите допустимое отклонение. Например: ±5%. То есть, если акции уходят за 55% или падают ниже 45% - пора действовать.

Это называется «пороговый метод». Он работает лучше, чем «раз в год», потому что не дает портфелю «уехать» слишком далеко. Например, если у вас 60% акций и 40% облигаций, и акции растут до 70%, вы уже на 10% отклонились от плана. Это значит, что ваш портфель стал рискованнее, чем вы планировали. Вы не стали агрессивным инвестором - рынок сделал это за вас.

Для новичков лучше начать с двух классов активов: акции и облигации. Потом, когда вы наберетесь опыта, можно добавить недвижимость, золото или ETF по отраслям. Главное - не усложнять с самого начала.

Два способа сделать ребалансировку - и какой выбрать

Есть два способа вернуть портфель в равновесие:

- Продать дорогое, купить дешевое. Если акции выросли до 70%, вы продаете часть из них и покупаете облигации. Это классика. Но тут есть подвох: комиссии и налоги. В России при продаже акций, купленных не через ИИС, вы платите 13% с прибыли. Если вы часто перекупаете, это может съесть часть дохода.

- Добавить деньги на докупку. Если у вас есть свободные деньги - например, вы каждый месяц откладываете 20 000 рублей - используйте их, чтобы купить облигации, а не акции. Так вы восстанавливаете баланс без продаж и без налогов. Это идеально для тех, кто регулярно пополняет портфель.

Новичкам с небольшим капиталом лучше выбрать второй способ. Он чище, дешевле и проще. Не нужно ломать голову над тем, какие акции продавать. Просто кладите новые деньги туда, где их меньше.

Как часто делать ребалансировку

Существует три подхода:

- Раз в год. Самый простой. Подходит для тех, кто не хочет заморачиваться. Плюс - минимум комиссий и налогов. Минус - портфель может отклониться слишком сильно.

- Раз в полгода. Баланс между дисциплиной и затратами. Идеален для новичков.

- По порогу. Как только отклонение достигает 5-7% - сразу перебалансируете. Это дает лучший контроль, но требует внимания.

Если вы консервативный инвестор - например, вам 60 лет и вы готовы к небольшому росту, но не к падениям - выбирайте порог 2-3% и пересматривайте портфель раз в квартал. Если вы молоды, агрессивны и готовы терпеть волатильность - хватит и одного раза в год с порогом 7%.

Важно: не ребалансируйте чаще, чем нужно. Частые операции - это не дисциплина, это переоптимизация. На трендовом рынке, где акции растут годами, вы будете продавать растущие активы и покупать те, что тормозят. Это может снизить вашу доходность. Ребалансировка - не про то, чтобы быть умнее рынка. Это про то, чтобы не быть его жертвой.

Что делать с комиссиями и налогами

Это главная ловушка для новичков. Вы продаете акции, получаете 100 000 рублей прибыли - и платите 13 000 рублей налога. Потом покупаете облигации, платите 150 рублей комиссии. И так каждый год. В итоге вы тратите 15% от прибыли на «дисциплину».

Решение простое: используйте ИИС. Если вы открываете индивидуальный инвестиционный счет типа А, вы получаете налоговый вычет 13% от вложенных средств. Это компенсирует часть потерь. А если у вас ИИС типа Б - вы вообще не платите налог с прибыли, если держите счет больше трех лет. Это идеально для ребалансировки.

Если у вас нет ИИС - не продавайте. Добавляйте деньги туда, где их меньше. Или ждите, пока портфель отклонится на 10% - тогда налоги и комиссии окупятся большей эффективностью.

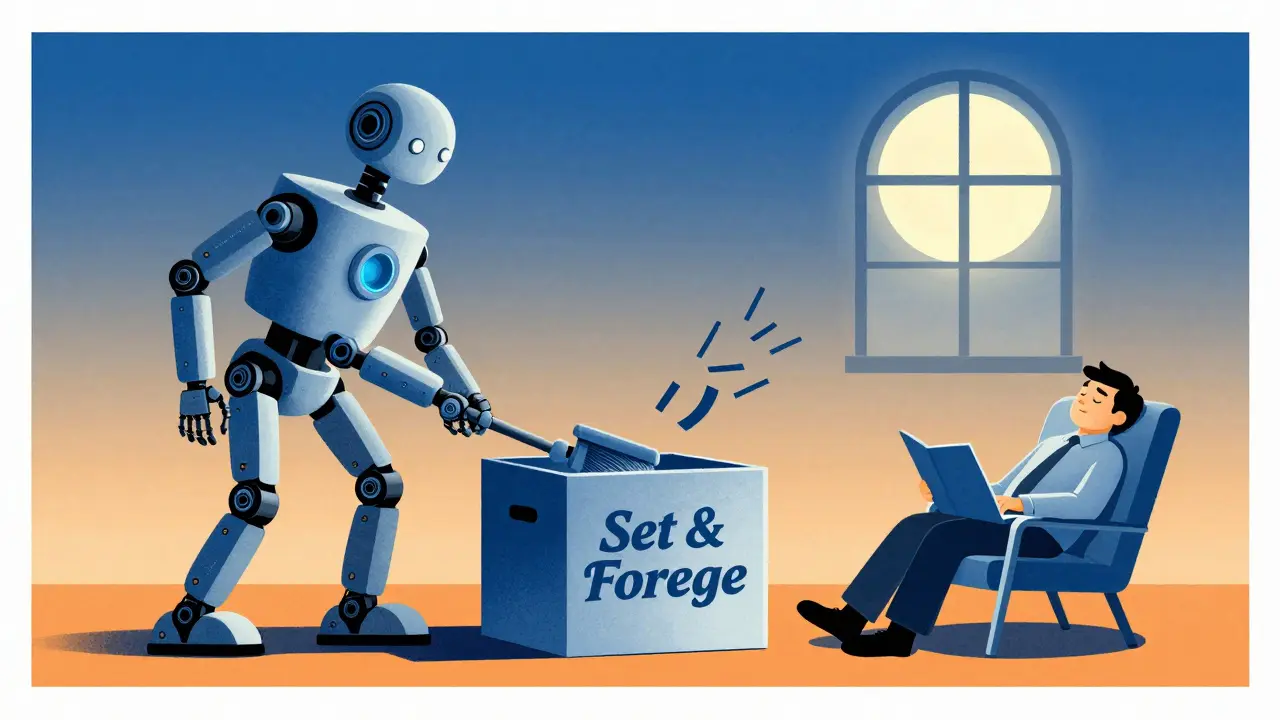

Автоматизация: как брокеры помогают новичкам

Вы не обязаны делать всё вручную. Брокеры в России - Tinkoff, Открытие, ВТБ - предлагают функцию автоследования. Вы выбираете стратегию: например, «60% акций, 40% облигаций», указываете порог отклонения - 5% - и забываете. Система сама следит за портфелем. Когда что-то уходит за границы - она автоматически покупает или продает нужные активы.

Это как робот-пылесос для инвестиций. Не нужно смотреть на графики, не нужно считать проценты. Просто включаете, и система работает. Для новичков - это лучший способ не сбиться с курса. Особенно если вы работаете полный день и не хотите тратить часы на биржу.

Автоматизация не заменяет понимание. Вы всё равно должны знать, почему вы выбрали 60/40, а не 80/20. Но она убирает эмоции и ошибки. А это - половина успеха.

Что будет, если не делать ребалансировку

В 2021 году акции росли как на дрожжах. Многие новички купили только их. В 2022 году рынок рухнул. Акции упали на 30-50%. Те, кто не ребалансировал, потеряли 40-60% портфеля. А те, кто держал 40% облигаций - потеряли 15-20%. Почему? Потому что облигации не упали. Они даже немного выросли. Они смягчили удар.

Без ребалансировки ваш портфель становится как автомобиль без руля. Он может ехать быстро - пока дорога прямая. Но как только появляется поворот - вы не контролируете направление. Вы просто зависите от рынка.

Ребалансировка - это не про то, чтобы всегда быть в тренде. Это про то, чтобы не сломаться, когда тренд закончится.

Простой план для новичка на 2025 год

Вот что делать, если вы только начали:

- Откройте ИИС (тип Б, если хотите избежать налогов).

- Выберите две ETF: одна - на российские акции (например, RUSI), другая - на облигации (например, OBIR).

- Разделите капитал 60/40. Пусть 60% идет в акции, 40% - в облигации.

- Установите порог отклонения - 5%.

- Включите автоследование в брокере.

- Каждый месяц добавляйте деньги туда, где их меньше - не в акции, а в облигации.

- Проверяйте портфель раз в полгода. Если всё в пределах - ничего не делайте.

Это всё. Никаких сложных формул. Никаких аналитики. Только дисциплина и простота.

Главный вывод: ребалансировка - это про контроль, а не про угадывание

Вы не обязаны быть гением рынка. Вам не нужно знать, когда купить Bitcoin или когда продать Сбербанк. Вам нужно только одно: не позволить портфелю стать слишком рискованным. Ребалансировка - это ваша страховка. Она не гарантирует прибыль. Но она гарантирует, что вы не потеряете всё из-за того, что «всё росло».

Рынок не даст вам второй шанс, если вы сорвались. Но он даст вам шанс, если вы просто держите план. И делаете его вовремя.

Что будет, если я не буду ребалансировать портфель?

Если вы не ребалансируете, ваш портфель постепенно смещается в сторону тех активов, которые лучше всего растут. Например, если акции растут, их доля может вырасти с 60% до 80%. Это делает ваш портфель намного рискованнее, чем вы планировали. Вы становитесь зависимым от одного класса активов. Когда рынок падает, вы теряете больше, чем ожидали. Ребалансировка - это не про прибыль, а про защиту.

Как часто нужно ребалансировать портфель?

Для новичков лучше всего - раз в полгода. Это достаточно часто, чтобы не допустить сильного отклонения, и достаточно редко, чтобы не платить лишние комиссии. Если вы используете пороговый метод (например, ±5%), то ребалансировка происходит только тогда, когда портфель выходит за границы. Это экономит деньги и снижает стресс.

Можно ли ребалансировать без продажи активов?

Да, и это даже лучше для новичков. Если у вас есть свободные деньги - например, вы каждый месяц добавляете 10 000 рублей - направляйте их туда, где доля актива ниже нормы. Например, если облигации упали до 35%, а вы планировали 40%, просто купите облигации на новые деньги. Так вы восстанавливаете баланс без продаж, без налогов и без комиссий.

Какой процент акций и облигаций выбрать?

Правило «100 минус ваш возраст» - хорошая отправная точка. Например, если вам 30 лет - 70% акций, 30% облигаций. Если вам 50 - 50/50. Если вам 65 - 30/70. Это не закон, а ориентир. Главное - чтобы соотношение соответствовало вашему уровню стресса. Если вы паникуете при падении на 10% - берите больше облигаций.

Нужно ли ребалансировать портфель, если я инвестирую через робо-эдвайзер?

Да, но не вам. Робо-эдвайзеры (Tinkoff, Открытие, ВТБ) автоматически делают это за вас. Вы выбираете стратегию, указываете порог отклонения - и система сама перераспределяет активы. Ваша задача - просто не отключать эту функцию. Проверяйте раз в полгода, что всё работает. Это как подписка на страховку - вы платите один раз, а система следит за тем, чтобы вы не попали в беду.

Ivan Borisov

декабря 12, 2025 AT 01:31Ольга Моргунова

декабря 13, 2025 AT 06:17Сергей Осьмачко

декабря 14, 2025 AT 19:01Николай Федотов

декабря 16, 2025 AT 15:00Evgenii Malakhov

декабря 17, 2025 AT 21:44