Вы когда-нибудь чувствовали, что зарплата уходит сразу после получения? Что-то вроде: «Я же ничего не тратил на ненужное!» - а в конце месяца на счету ноль, а счета все еще ждут оплаты. Это не про вас одного. В 2026 году почти каждый четвертый россиянин сталкивается с таким же ощущением. Но есть простой способ это изменить - личный бюджет. Не сложная система, не математика, не ограничения. Просто правила, которые работают, если их применять регулярно.

Правило 1: Записывайте каждую копейку

Самая большая ошибка новичков - думать, что они знают, куда уходят деньги. Вы не знаете. Даже если вы считаете, что тратите 2000 рублей в месяц на кофе, на самом деле - 4500. Почему? Потому что вы не считаете покупки в автомате, подписки, чеки в магазине, которые не запоминаются. Начните с простого: фиксируйте ВСЕ расходы. Даже 120 рублей за бутылку воды в метро. Используйте бесплатное приложение вроде «Дзен-мани» или простую таблицу в Excel. Три колонки: дата, сумма, что купили. Через две недели вы увидите: 73% новичков не замечают, сколько тратят на мелочи - в среднем 1450 рублей в месяц. Это как если бы вы ежедневно выкидывали купюру в 500 рублей. Вы бы это сделали? Нет. Тогда почему вы это делаете с деньгами?Правило 2: Сначала - себе, потом - всем остальным

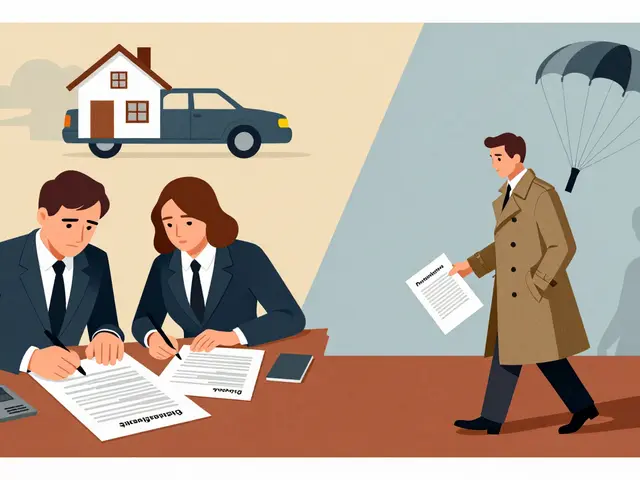

Не ждите, пока останется что-то «для сбережений». Это как ждать, пока в ванной останется горячая вода - она не останется. Вместо этого, как только получаете зарплату - сразу отложите 10-15%. Это не «если хватит», а «обязательно». Даже если это 500 рублей. Это называется «сначала заплати себе». Газпромбанк подтверждает: клиенты, которые так делают, за год накапливают в 3 раза больше, чем те, кто откладывает «когда останется». Откройте отдельный счет - без карты, без доступа через мобильный банк. Деньги туда уходят автоматически, а вы их не видите. И не трогаете. Даже если у вас инфляция 11-12% - это ваша защита. Потому что сбережения - это не про проценты, а про устойчивость.Правило 3: Разделите деньги на три кучи

Простое правило 50/30/20 - не устаревшая идея, а проверенный способ. 50% - на обязательное: жилье, коммуналка, еда, транспорт. 30% - на желания: кино, рестораны, хобби, покупки. 20% - на сбережения и долги. Но в России это работает не всегда так, как в США. В Москве 65% дохода уходит на жилье - значит, 50% - это мало. ВТБ в 2023 году рекомендует гибкий подход: 40-60% на обязательное, в зависимости от города. Главное - не превышать 60%. Если вы тратите 70% на жилье и еду - значит, вы живете на грани. Тогда сокращайте желания до 20%, а сбережения - до 20%. Это не жестко, это реалистично. И это работает.Правило 4: Ноль в конце месяца - это цель

Метод нулевого бюджета звучит сложно, но на деле - просто. Каждый рубль, который вы получаете, должен иметь назначение. Даже если это «500 рублей - на случай поломки стиралки». Вы не оставляете «свободные» деньги. Они все распределены: на аренду, на продукты, на отпуск, на подушку безопасности, на новую обувь. Когда в конце месяца у вас ноль - это успех. Это значит, вы не тратите больше, чем зарабатываете. И вы не тратите меньше, чем можете. Это не экономия. Это контроль. Фрилансеры, у которых доходы нестабильны, чаще всего используют именно этот метод - с еженедельной корректировкой. Он не требует идеальных цифр, он требует осознанности.

Правило 5: Используйте только безналичные платежи

Система конвертов с наличными - красивая идея. Но в 2026 году 75% всех транзакций в России - безналичные. Вы не можете положить в конверт платеж за интернет, подписку на Spotify или заказ из Яндекс.Еды. Поэтому конверты - устарели. Вместо них - приложения. «Money Manager», «Дзен-мани», «Карта-Банк» - все они позволяют автоматически делить расходы по категориям. Они показывают, сколько вы потратили на еду, на транспорт, на развлечения. И предупреждают, если вы перешли лимит. Это не магия - это данные. И они точнее, чем память. Плюс - вы можете настроить автоматические уведомления: «Вы потратили 90% от лимита на развлечения». Это спасает больше, чем любая воля.Правило 6: Учитывайте мелкие подписки

Вы платите за Netflix? За Яндекс.Плюс? За Spotify? За облачное хранилище? За приложение для медитации? А за что еще? 73% людей не знают, сколько они платят за подписки в месяц. В среднем - 1450 рублей. Это как 1000 рублей на еду. Или 5 поездок на такси. Проверьте: зайдите в настройки Apple ID или Google Play - там список всех активных подписок. Отмените те, которые не используете больше месяца. Даже если вы платите 99 рублей в месяц - за год это 1200 рублей. Это не копейки. Это - ваша свобода. Потому что эти деньги можно положить в подушку безопасности. Или на отпуск. А не на то, что вы забыли, что у вас есть.Правило 7: Создайте подушку безопасности - отдельно

Подушка безопасности - это не «деньги на черный день». Это ваша страховка от непредвиденного: поломка холодильника, внезапный ремонт, потеря работы. Идеальный размер - 3-6 месяцев обязательных расходов. Для большинства - это 150 000-300 000 рублей. Где хранить? Не на карте. Не в приложении, где можно снять в один клик. Откройте отдельный счет в банке. Без карты. Без интернет-банка на телефоне. Только через отделение. Это неудобно - и именно поэтому вы не снимете его случайно. Пользователь @Economika на FinExpert.ru сохранил 487 000 рублей за 3 года - именно так. Он не видел эти деньги, и они не мешали ему жить. А когда пришлось - он их использовал. Без стресса.

Правило 8: Не планируйте идеально - планируйте просто

Новички часто начинают с 10 категорий: еда, транспорт, развлечения, одежда, здоровье, образование, подарки, ремонт, подписки, непредвиденные. Забудьте. Начните с трех: Обязательные, Желания, Сбережения. Это все, что нужно первые 30 дней. Если вы будете фиксировать 10 категорий - вы сорветесь. 61% людей бросают бюджет в первые 30 дней, потому что слишком сложно. Упростите. Сначала - просто знать, куда уходят деньги. Потом - разделять. Потом - оптимизировать. Не пытайтесь стать финансовым гением за неделю. Станьте человеком, который знает, где его деньги. Этого достаточно.Правило 9: Проверяйте бюджет раз в неделю

Не ждите конца месяца. Проверяйте каждую неделю. Воскресенье - 15 минут. Посмотрите: сколько потратили на еду? На развлечения? Сколько отложили? Сравните с планом. Если вы превысили лимит на кафе - значит, в следующую неделю нужно сократить что-то другое. Это не наказание. Это коррекция. Это как руль в машине: вы не едете прямо всю дорогу - вы поворачиваете, чтобы не съехать с дороги. Бюджет - не статичная таблица. Он живой. Он должен меняться. И если вы его проверяете раз в неделю - вы не потеряете контроль.Правило 10: Простите себе срывы

Вы когда-нибудь пропускали тренировку и думали: «Теперь все напрасно»? Вы же не бросаете спорт навсегда. Так же и с бюджетом. Вы потратили 5000 рублей на неожиданный подарок, когда должны были откладывать? Ничего страшного. Это не провал. Это данные. Это значит, что вы живете. Что у вас есть эмоции. Что вы человек. Главное - не сдаваться. Взгляните на это: «Что я узнал? Как я могу это исправить в следующем месяце?» 82% положительных отзывов о приложениях для бюджета - от людей, которые срывались, но продолжали. Не идеальные. Не безошибочные. Просто - последовательные. И именно они достигают целей.Что дает вам этот подход?

Когда вы начинаете применять эти правила - вы не просто учитесь экономить. Вы перестаете бояться денег. Вы перестаете чувствовать, что они управляют вами. Вы начинаете понимать: деньги - это инструмент. А вы - их хозяин. По данным ВЦИОМ, люди, ведущие бюджет больше года, на 64% реже испытывают финансовый стресс. Это не миф. Это реальность. И она доступна каждому. Не нужно быть богатым. Не нужно быть умным. Нужно только начать. И делать это каждый день - даже если это всего 5 минут.Как начать вести бюджет, если я не знаю, сколько у меня трат?

Начните с простого: ведите записи всех расходов в течение двух недель. Используйте бесплатное приложение вроде «Дзен-мани» или Excel. Записывайте каждую покупку - даже кофе за 120 рублей. Через две недели вы увидите, где реально уходят деньги. Не пытайтесь сразу все изменить - сначала просто узнайте, что происходит.

Можно ли вести бюджет без приложений?

Да, можно. Многие люди успешно ведут бюджет в Excel или даже на бумаге. Главное - не пропускать записи. Приложения удобны, потому что автоматически сортируют траты и напоминают о лимитах. Но если вы не доверяете цифровым инструментам - бумажный дневник тоже работает. Главное - регулярность, а не инструмент.

Сколько нужно откладывать, если я зарабатываю мало?

Даже 5% - это начало. Если вы зарабатываете 25 000 рублей в месяц, отложите 1250 рублей. Это не много, но это уже защита. Со временем, когда доходы растут, вы сможете увеличивать процент. Главное - не ждать, пока станет «достаточно». Начните с того, что есть. Даже 100 рублей в день - это 3000 в месяц. Это уже подушка безопасности.

Что делать, если доходы нерегулярные?

Используйте метод нулевого бюджета с еженедельной корректировкой. Каждую неделю распределяйте поступившие деньги: сначала - на обязательные траты, потом - на сбережения, потом - на желания. Не планируйте на месяц вперед - планируйте на неделю. Это снижает стресс и помогает избежать перерасхода в «хорошие» недели.

Почему правило 50/30/20 не работает в Москве?

Потому что в Москве 60-65% дохода уходит на жилье. Правило 50/30/20 рассчитано на средние условия. В крупных городах нужно гибко менять пропорции: 60% на обязательные, 20% на желания, 20% на сбережения. Это не нарушение правила - это его адаптация. Главное - не превышать 60% на обязательные, иначе вы не сможете накопить.

Какие приложения лучше всего использовать в 2026 году?

Лидеры - «Дзен-мани» (3,2 млн пользователей) и «Money Manager» (1,8 млн). Оба бесплатны в базовой версии, поддерживают автоматическое импортирование трат из банков и работают с API. «Money Lover» и «Карта-Банк» - тоже хороши. Выбирайте тот, где удобнее интерфейс. Главное - не искать идеальное приложение, а начать использовать хотя бы одно.

Нужно ли отменять подписки, чтобы вести бюджет?

Не обязательно отменять - нужно понимать, за что вы платите. Если вы пользуетесь Netflix и это приносит вам радость - платите. Но если вы забыли, что у вас есть подписка на 5 сервисов, и платите за них 2000 рублей - тогда да, отмените то, что не используете. Это не про лишение, это про осознанность.

Как создать подушку безопасности, если я живу на зарплату?

Откройте отдельный счет в банке - без карты, без доступа через приложение. Каждый месяц переводите туда даже 500 рублей. Не трогайте. Не смотрите. Через год у вас будет 6000 рублей. Через три года - 20 000. Это не много, но это уже защита. Когда случится непредвиденное - вы не будете брать кредит. Вы просто возьмете эти деньги. Без стресса.

Настя Зайцева

января 30, 2026 AT 00:54Эти правила - для тех, кто не может удержаться от кофе за 120 рублей. А я живу на 18к в месяц и не трачу ни копейки на «мелочи». У меня нет подписок, нет такси, нет «я просто зашёл в магазин». Если ты не можешь контролировать свои желания - это не проблема бюджета. Это проблема личности.

И да, «Дзен-мани» - для слабаков. Я веду в Excel. На бумаге. Без приложений. Без оправданий.

Albina Krasykova

января 30, 2026 AT 13:29Ой, как же я это понимаю… Я год назад была на грани - зарплата уходила в никуда, я плакала от стресса, думала, что я неудачница. Потом начала просто записывать каждую покупку. Даже бутылку воды в метро. И знаете, что произошло? Я увидела, как часто я тратила на «маленькие радости» - и поняла, что это не радости, а побег от себя. Я отменила 4 подписки, открыла счёт без карты, и теперь у меня есть 87 тысяч на чёрный день. Не потому что я умная. Просто я перестала игнорировать реальность. Это не про деньги. Это про честность с собой. И да - это работает. Даже если ты зарабатываешь 20 тысяч. Даже если ты одинок. Даже если ты устал. Начни с одной записи. Просто одну. Завтра. Скоро ты будешь смотреть назад и думать: «Почему я не сделала это раньше?»

nadya ck

января 30, 2026 AT 14:33Ваша модель 50/30/20 - архаична. В условиях гиперинфляции и деградации доходов, статическая пропорция - когнитивный диссонанс. Необходима адаптивная фискальная архитектура, основанная на ликвидности и кумулятивном резервировании. А ещё - отмена всех «приложений» как уязвимых векторов данных. Лучше - локальный CSV-лог с шифрованием по ГОСТ 34.11-2012. И да, «Дзен-мани» - это маркетинговая уловка, созданная для массового потребления. Вы не ведёте бюджет. Вы подписываетесь на эмоциональный сервис.

Вадим Василовский

февраля 1, 2026 AT 08:04Деньги не уходят. Мы их отдаём. Не потому что не хватает. Потому что не знаем, зачем они нужны.

Сначала - себе. Потом - всем остальным. Это не правило. Это выбор.

И да - я тоже не трачу на кофе. Но я трачу на книги. И на то, чтобы не быть одиноким.

Бюджет - не про экономию. Про осознанность. Просто и сложно.

Sergey Litvinov

февраля 2, 2026 AT 16:02Эти правила - для тех, кто боится быть настоящим русским. А мы, настоящие, не откладываем. Мы живём. Потому что в России не ждут, пока «останется» - мы берём. Берём всё, что можем, пока не пришёл новый штраф, не подняли НДС, не обесценили рубль. Пусть эти умники ведут свои Excel-таблицы. А я куплю телевизор, потому что он мне нужен сегодня. А не через 5 лет, когда «я накоплю». Ты не хозяин денег. Ты хозяин своей жизни. И если ты не можешь позволить себе радость - ты уже проиграл. Всё это - буржуазная мораль. Мы не будем бояться тратить. Мы будем бояться ждать.

Ксения Смирнова

февраля 3, 2026 AT 07:02Спасибо за пост. Особенно за правило про извинения - это было как глоток воздуха. Я срывалась месяц назад - купила платье за 8 тысяч, когда должна была откладывать. Плакала, думала, что всё пропало. А потом просто записала: «Платье - потому что я хотела чувствовать себя красивой». И в следующем месяце отложила на 2000 больше. Это не провал. Это данные. И я живу. Не идеально. Но живу. Спасибо, что напомнили: не нужно быть святым. Нужно быть последовательным.

wladimir mundaca

февраля 3, 2026 AT 17:21А вы не думали, что все эти правила - часть глобального контроля? Приложения, которые отслеживают каждую копейку, банки, которые «помогают» откладывать - это не про финансы. Это про поведение. Они хотят, чтобы ты был «хорошим гражданином» - не тратил, не рисковал, не жил. А потом с радостью платил налоги, пока твои сбережения обесцениваются на 12%. Подушка безопасности? Да, но на счёте, который они контролируют. Сколько из вас проверяли, кто стоит за «Дзен-мани»? Кто владеет данными? А если завтра они скажут: «Отложите 20% - иначе заблокируем карту»? Вы будете слушаться? Потому что «это работает»?

Vladimir Calado

февраля 4, 2026 AT 12:00Я хочу сказать - вы все правы. И Настя, и Албина, и Вадим, и даже Сергей, хоть и громко. Потому что каждый из нас живёт по-своему. У кого-то 18 тысяч, у кого-то 150, у кого-то вообще нет стабильного дохода. И всё это нормально. Главное - не сравнивать. Не думать, что твой способ - единственный. Я начал с трёх категорий: еда, сбережения, всё остальное. И просто записывал. Без приложений. Без стресса. Через три месяца у меня было 15 тысяч. Не потому что я умный. Просто я перестал игнорировать. И это - всё, что нужно. Начни с малого. Не с идеала. С малого. И продолжай. Это не про то, чтобы стать богатым. Это про то, чтобы не быть рабом своих страхов.

Anatoly Makeyev

февраля 6, 2026 AT 09:32Лол, я читал весь пост. Потом посмотрел на свой счёт. Ноль. Опять. Ну ладно. Завтра начну. Может. 😅