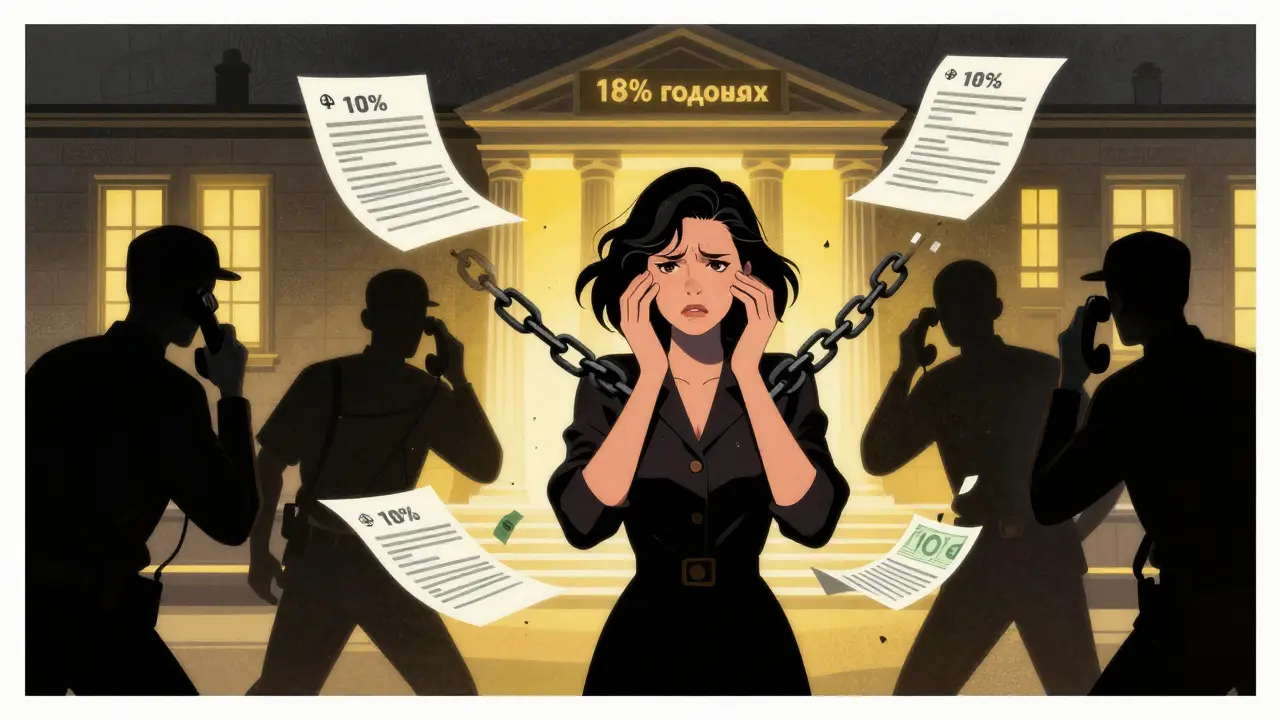

Вы когда-нибудь видели рекламу: "Займ до зарплаты - 10 минут, паспорт и деньги на карту"? Это звучит как спасение - особенно когда не хватает на лекарства, ремонт машины или оплату коммунальных счетов. Но за этой простотой скрывается финансовая ловушка, которая разрушает бюджеты тысяч россиян. В 2025 году каждый пятый заемщик в России брал микрозайм не для экстренной ситуации, а чтобы закрыть предыдущий долг. И это не исключение - это норма.

Как работают микрозаймы: простота, которая обманывает

Микрозаймы выдают микрофинансовые организации (МФО). Их главное преимущество - скорость. Вам не нужно идти в банк, собирать справки, ждать одобрения. Достаточно паспорта, телефона и интернета. Сумма - от 1 000 до 100 000 рублей. Срок - от 1 дня до года. Всё оформляется за 5-10 минут. Средняя ставка - 0,7% в день. На первый взгляд, это мало. Но если перевести это в годовую процентную ставку, получится 255%. Это в 15 раз дороже, чем кредит в банке.

Когда вы берете 15 000 рублей на 10 дней, вам кажется, что переплата - всего 1 050 рублей. Но если вы не сможете вернуть деньги в срок, всё меняется. Просрочка - 0,1% в день. За 14 дней это уже 2 100 рублей. А если вы не платите неделю - начисляются штрафы, пеня, и долг растет как снежный ком. Закон разрешает МФО требовать возврата до 1,5 раза больше суммы займа. То есть, если вы взяли 20 000, вам могут потребовать 50 000. И это законно.

Почему люди попадают в долговую спираль

Большинство заемщиков думают: "Я верну через пару дней, когда получу зарплату". Но что, если зарплата задерживается? Что, если внезапно сломался холодильник, или ребенок заболел? По данным Национального бюро кредитных историй, 32% заемщиков берут новый займ, чтобы закрыть старый. Это называется долговой спиралью. И она начинается с малого - с 5 000 рублей, которые вы не смогли вернуть вовремя.

В 2025 году 58% заемщиков имели одновременно 2-3 активных микрозайма. Средний долг таких людей - 95 000 рублей. При этом их средний месячный доход - 28 000 рублей. Это значит, что более трети зарплаты уходит на погашение долгов. А на еду, транспорт, лекарства - остаётся копейки. Исследование ВШЭ показало: 29% заемщиков МФО живут ниже прожиточного минимума. Для них микрозайм - не помощь, а инструмент закрепления бедности.

Что происходит, когда вы не платите

Просрочка - это не просто «неприятность». Это начало давления. Коллекторы начинают звонить каждые 2-3 часа. Даже ночью. Даже в выходные. Они звонят не только вам, но и вашим родственникам, коллегам, соседям. По данным опроса «Ромир», 74% должников испытывают сильный стресс из-за этого. 18% из них обращались к психотерапевту из-за тревожных расстройств и бессонницы.

Пользовательница Svetlana_84 написала на Otzovik.ru: «Взяла 15 000 на 10 дней. Не смогла вернуть - заболела. Через 14 дней долг вырос до 28 500. Коллекторы звонили каждые два часа. Угрожали, что придут к моей маме. Я не спала неделю». Таких историй тысячи. И они не редкость - это стандартная практика.

Сравнение с альтернативами: почему банк - это лучше

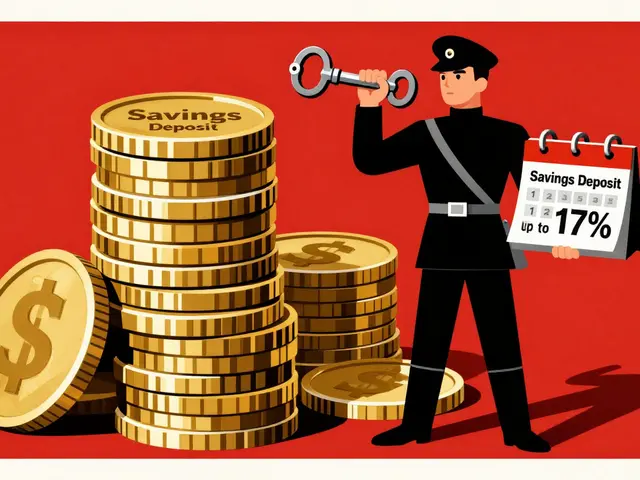

Многие считают, что банк - это долго и сложно. Но это не так. Современные банки предлагают экспресс-кредиты на 1-3 дня. Например, Сбербанк, Тинькофф, ВТБ - дают до 100 000 рублей за 15 минут, если у вас есть зарплатная карта. Процентная ставка - 14-18% годовых. Это значит: за 15 000 рублей на 10 дней вы переплатите 70-90 рублей. А не 2 000, как в МФО.

Кредитная карта с льготным периодом - ещё лучше. Если вы берете 15 000 и возвращаете в течение 50 дней, переплата - 0 рублей. Да, нужно иметь хорошую кредитную историю. Но её можно построить за 3-6 месяцев, если вы берете небольшие суммы и платите вовремя. Микрозаймы же не помогают улучшить кредитную историю - они её уничтожают.

Когда микрозайм - единственный выход

Есть ситуации, когда без микрозайма не обойтись. Например: срочно нужно 20 000 рублей на замену сломанного холодильника, и вы точно знаете, что зарплата придет через 3 дня. Тогда переплата составит 420 рублей (1,5% от суммы). Это - допустимо. Но только если вы уверены в дате получения денег. Если есть хоть малейшая вероятность задержки - не берите.

Еще один вариант: если вы уже давно работаете в одной МФО, и у вас есть история без просрочек. Тогда ставка может быть ниже - 0,3% в день. Но даже тогда: если вы берете 30 000 на 30 дней - переплата будет 2 700 рублей. Это 9% от суммы. В банке - 150 рублей. Где логика?

Как не попасть в ловушку: 4 правила

- Проверьте МФО в реестре ЦБ. Только зарегистрированные организации работают законно. Список - на сайте cbr.ru/mfo. Если сайт не открывается или вы не можете найти компанию - это мошенники.

- Рассчитайте переплату до подписания. Умножьте сумму на ставку в день и на количество дней. Не верьте обещаниям «всего 1%». Ставка 0,7% в день - это 255% годовых. За 15 дней - 10,5% переплаты.

- Никогда не соглашайтесь на автопролонгацию. Это когда долг автоматически продлевается, если вы не отмените его вовремя. 41% МФО скрывают эту опцию в мелком шрифте.

- Сохраняйте все чеки и подтверждения. Если МФО начислит лишние проценты - вы сможете оспорить это. Без доказательств - вы проиграете.

Что делать, если вы уже в долговой яме

Если вы уже взяли 2-3 займа и не можете платить - не паникуйте. Есть выход. Первое: не игнорируйте звонки. Второе: сразу обращайтесь в МФО с просьбой о реструктуризации. По данным Ассоциации компаний интернет-кредитования, 62% организаций идут навстречу, если вы обращаетесь до того, как долг стал больше 1,5-кратного размера.

Третье: не берите новые займы. Даже если вам говорят: «Это последний раз». Это ложь. Четвертое: если долг превысил 100 000 рублей и вы не можете платить - подайте заявление о банкротстве физического лица. Это не стыдно. Это законный способ остановить коллекторов и начать заново. За последние два года 127 000 россиян оформили банкротство именно из-за микрозаймов.

Будущее микрозаймов: что меняется в 2026 году

С 1 января 2026 года вступает в силу новый закон: МФО больше не могут выдавать займы тем, у кого долговая нагрузка превышает 50% дохода. Это означает: если вы зарабатываете 30 000 рублей в месяц, вам нельзя взять займ больше 15 000 рублей. Это сократит рынок на 15-18%. Но это не спасет всех. 45% заемщиков обходят ограничения - берут займы в нескольких МФО одновременно.

Также растет число поддельных МФО. В первом квартале 2026 года выявлено 1 240 мошеннических компаний. Они работают через Telegram, WhatsApp, ВКонтакте. Звонят, обещают «без проверок», требуют предоплату за «гарантию». Это мошенничество. Никогда не платите деньги вперед.

Эксперты считают: к 2027 году рынок сократится на 30%. Но микрозаймы не исчезнут. Они останутся для тех, кто не имеет доступа к банкам. Однако условия станут прозрачнее. И главное - регулятор наконец начал бороться с агрессивными методами взыскания. Это шаг вперед. Но пока вы не научитесь считать проценты - вы останетесь в ловушке.

Микрозаймы - это не кредит. Это временная передышка, которая превращается в долговую яму. Выгоды есть только для МФО. Для вас - риски, стресс, потеря денег. Если вы не уверены, что сможете вернуть сумму за 3-5 дней - не берите. Лучше попросить у родственников, продать ненужную вещь, найти подработку. Жизнь не стоит 2 000 рублей переплаты. А если вы уже в долгах - не молчите. Обратитесь за помощью. Вы не одиноки.

Balzhan Mukhazhanova

марта 25, 2026 AT 03:37Ох, братан, я тут недавно попал в эту ловушку 😅 Взял 10к на 7 дней - думал, легко откатить. А через неделю - 18к. Коллекторы звонили даже моей бабушке. Она думала, я в бандитах... Потом сдал ноутбук за 6к и вышел чистым. Урок запомнился навсегда. Не берите, если не уверены на 100% 💀

Vlad Cruceanu

марта 26, 2026 AT 08:15Спасибо за статью - всё чётко, без воды. Особенно ценно, что упомянули про банки с льготными периодами. Я сам брал кредит в Тинькофф на 3 дня - 15 минут на приложение, 30 рублей переплаты. Это не кредит, это резерв. А микрозаймы - это как «помощь» с подвохом. Даже если выглядит безобидно - лучше подождать, попросить, продать что-то. Жизнь не стоит 2000 рублей.

Sergey Kostyna

марта 28, 2026 AT 04:15Вы все тут паникуете, как будто это война. Микрозаймы - это инструмент. Как молоток. Если ты держишь его за рукоять - он помогает. Если ты вбиваешь им себе в голову - это твоя вина. Люди сами выбирают брать, сами не читают условия, сами не считают проценты. А потом плачут. Закон уже ограничивает. Пусть МФО работают. Пусть люди учатся. Сами виноваты, что не умеют считать. Не надо всех обобщать. Есть нормальные МФО - например, «Домашние деньги» - у них 0,4% в день, и они не звонят родственникам. Но вы же не про них, вы про тех, кто не умеет жить.

Евгений Борисов

марта 28, 2026 AT 05:30Я работал в МФО 3 года. Знаю, как это устроено изнутри. Да, есть агрессивные компании - но есть и те, кто реально хочет помочь. У нас была программа: если клиент не платит - мы звонили не для давления, а чтобы предложить реструктуризацию. Помогали 60% людей. Проблема не в МФО, а в отсутствии финансовой грамотности. В школах не учат, как считать проценты. В универах - тоже. И вот мы получаем поколение, которое думает: «0,7% в день - это мало». Это как думать, что 1% смертности - это безопасно. Пока люди не начнут считать - ничего не изменится. Просто надо учить, а не осуждать.

Blagoja Torevski

марта 29, 2026 AT 15:16ЗАБИЛИ НА ВСЁ. Я ВЗЯЛ 50К. СЕЙЧАС 180К. КОЛЛЕКТОРЫ ЗВОНИЛИ МОЕЙ БАБУШКЕ. ОНА УМЕРЛА ОТ СТРЕССА. Я НЕ МОГУ СПАТЬ. МОЯ ЖЕНА УШЛА. МОЙ СЫН ПЛАЧЕТ. Я НЕ МОГУ РАБОТАТЬ. Я СЕЙЧАС СИЖУ В ПОДВАЛЕ. Я НЕ ЗНАЮ, КАК ЖИТЬ. НИКТО НЕ ПОМОГАЕТ. НИКТО НЕ ПОНИМАЕТ. Я ОДИН.

Ферапонт Дуринов

марта 29, 2026 AT 22:55Слушай, я тоже был в долгах, но вышел. Сделал три вещи: 1) продал старую машину (всего 120к, но мне хватило), 2) взял кредитку с льготным периодом на 50к (да, я был в ЧИ, но банк дал - потому что я платил по минимуму 3 месяца), 3) начал работать на фрилансе по вечерам. За 4 месяца всё закрыл. Да, было тяжело. Да, я плакал. Но не сдавался. Главное - не молчать. Обращайся в МФО, пиши в АКИК, не стесняйся. Ты не один. Я тоже был в яме. И вылез. Можешь и ты.

Ilya Filipushko

марта 29, 2026 AT 23:59Я прочитал статью. Понял. Спасибо. Это важно. Многие не понимают, что 0,7% в день - это не «мало». Это 255% годовых. Это как взять кредит под 250%. В банке бы никто не дал. Но МФО - да. Потому что они не спрашивают, а просто дают. И ждут. И не ждут. Они ждут, пока ты не начнёшь паниковать. А потом начинают звонить. Это не бизнес. Это психологическая война. И она эффективна. Потому что люди устали. Устали ждать зарплаты. Устали просить. Устали объяснять. И берут. Я бы тоже взял. Но я знаю, что это ловушка. И я не беру. Потому что я помню, как мой сосед ушёл в банкротство. Он был хорошим человеком. Просто не умел считать. Не будьте как он.

Evgeny Afonsky

марта 31, 2026 AT 13:30Это всё пропаганда Запада. МФО - это российский способ финансовой независимости. Кто говорит, что 255% - это плохо? Это рынок. Спрос и предложение. Если люди берут - значит, им нужно. А вы тут сидите и плачете, как будто это трагедия. В США вообще 30% населения живёт в долгах. А у нас - 20%. Это даже меньше. Коллекторы? Это бизнес. Если ты не платишь - ты виноват. Не надо винить компанию. Вини себя. А ещё - это всё заговор. ЦБ и банки хотят уничтожить МФО, чтобы остаться монополистами. И ты, читатель, не понимаешь, что тебя обманывают. Не верь лжи. Бери займ. И плати. Это твой выбор. И твоя ответственность. Не плаки. Делай.