Мы часто сталкиваемся с ситуацией, когда мечтаем о чем-то значимом - новой мебели, отпуске или технике, но на счетах нет нужной суммы. В этот момент кажется, что выход только один: взять товар в рассрочку или кредит. Однако за этим решением скрывается ловушка: переплаты, психологическое давление долга и риск потерять товар, если возникнут непредвиденные обстоятельства. Копить самостоятельно кажется долгим и сложным путем, но на практике это самый надежный способ сохранить контроль над своими финансами и качеством жизни.

Секрет не в том, чтобы голодать и отказываться от всего ради будущей цели. Это в том, чтобы изменить подход к тому, как мы управляем деньгами каждый день. Давайте разберем конкретные методы, которые помогут собрать нужную сумму без стресса и долговых обязательств.

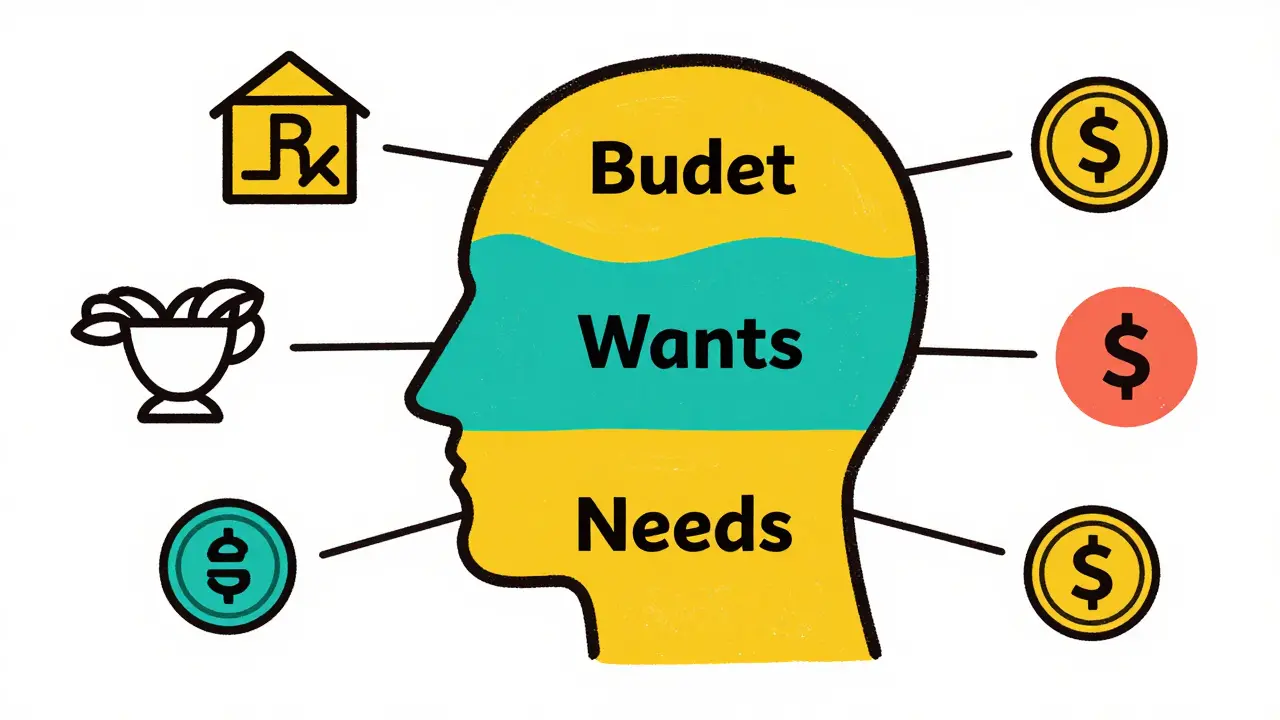

Правило 50/30/20: основа вашего бюджета

Прежде чем начать копить, нужно понять, сколько у вас вообще есть свободного пространства в бюджете. Один из самых эффективных инструментов для этого - правило 50/30/20. Оно помогает распределить доходы так, чтобы хватало и на жизнь, и на мечты.

- 50% идут на базовые потребности: аренда или ипотека, коммунальные услуги, продукты питания, транспорт. Это то, без чего нельзя прожить.

- 30% отводятся на желания: развлечения, хобби, рестораны, небольшие покупки. Это важно для качества жизни.

- 20% должны идти на накопления и погашение долгов (если они есть).

Если вы зарабатываете 100 тысяч рублей, значит, 20 тысяч нужно сразу направлять в «копилку». Для крупных покупок лучше использовать метод конвертов или отдельные счета. В начале месяца вы переводите эту сумму на специальный вклад. Даже если процент по вкладу небольшой, главная цель здесь - дисциплина. Вы физически не сможете потратить эти деньги на импульсивные траты, потому что они уже лежат в другом месте.

Время решает всё: тайминг покупок

Одна из главных ошибок при планировании крупных расходов - покупка товаров в сезон их максимального спроса. Цены растут не просто так: магазины знают, что вам срочно нужна зимняя куртка в ноябре или школьная форма в августе. Если вы можете подождать, вы сэкономите до 30-50% стоимости.

| Категория товара | Выгодное время покупки | Потенциальная экономия |

|---|---|---|

| Зимняя одежда и обувь | Апрель - май | До 40-60% |

| Летняя одежда | Сентябрь - октябрь | До 50% |

| Школьные принадлежности | Июнь - июль | 20-30% |

| Электроника (ноутбуки, телефоны) | Во время крупных распродаж (например, «Черная пятница» или местные аналоги) | 15-25% |

Представьте ситуацию: семья купила демисезонную одежду для школьницы в середине июля, а не в начале учебного года. Экономия составила 8-10 тысяч рублей. Эти деньги можно было добавить в фонд крупной покупки, например, на новый диван. Планируйте покупку за 2-3 месяца до того, как вещь действительно понадобится.

Автоматизация и борьба с импульсивными тратами

Человеческая психология устроена так, что нам легче тратить, чем копить. Поэтому ручное управление деньгами часто терпит неудачу. Решение - автоматизация. Настройте автоплатеж на день получения зарплаты. Пусть 10-20% дохода сразу уходят на накопительный счет. Вы даже не заметите их отсутствия, а через полгода увидите внушительную сумму.

Но одного перевода мало. Нужно блокировать утечки средств. Помогает «правило суток»: если вы увидели вещь, которая вам нравится, но она не входит в план покупок, подождите 24 часа. По статистике, около 50% таких желаний исчезают после короткого перерыва. Это работает особенно хорошо против импульсивных покупок в интернете.

Также попробуйте упражнение на осознанность: две недели без любых покупок, кроме продуктов питания. Это поможет перезагрузить мозг и понять, какие траты были лишними. Часто мы покупаем вещи, чтобы снять стресс или скуку, а не потому что они нужны.

Умное использование кэшбэка и скидок

Копить можно не только за счет ограничений, но и за счет возврата части потраченных средств. Программы лояльности банков, промокоды и кэшбэк - ваши союзники. Но важно использовать их правильно.

Например, стандартная карта маркетплейса может вернуть 70 рублей с покупки, а специализированная карта, такая как «Халва», - до 600 рублей. Разница очевидна. Перед любой крупной покупкой проверяйте:

- Есть ли действующие промокоды на сайте продавца?

- Какой кэшбэк предлагает ваш банк именно в этой категории товаров?

- Можно ли купить товар дешевле на других площадках? Цены могут отличаться на 20-30% даже в одном городе.

Не гонитесь за каждой мелкой скидкой, если на ее поиск уходит больше времени, чем стоит сама экономия. Сосредоточьтесь на крупных позициях, где разница в цене измеряется тысячами рублей.

Совместные закупки и оптовые возможности

Если вы планируете покупку для всей семьи или офиса, рассмотрите вариант совместных закупок. Специализированные сервисы позволяют группам покупателей объединяться и заказывать товары напрямую у производителей или оптовых поставщиков. Это касается мебели, одежды, продуктов длительного хранения.

Такой подход позволяет получить цену близкую к оптовой, что недоступно обычному розничному покупателю. Например, мебель для гостиной можно заказать значительно дешевле, если найти группу единомышленников и сделать общий заказ. Главное - заранее договориться о деталях и проверить надежность организатора.

Годовой план крупных расходов

Многие крупные траты предсказуемы. Сбор детей в школу, замена автомобильной резины, новогодние подарки, плановый ремонт техники. Если вы знаете об этом заранее, вы можете распределить расходы равномерно на весь год.

Откройте отдельный файл или используйте приложение для учета финансов. Запишите все ожидаемые крупные траты на ближайшие 12 месяцев. Разделите сумму каждой траты на количество месяцев до нее. Например, если сбор в школу обойдется в 30 000 рублей, а до сентября осталось 9 месяцев, откладывайте по 3 300 рублей ежемесячно. Так в нужный момент у вас будет готовая сумма, и не придется брать заем.

Регулярный аудит подписок и услуг

«Тихие» платежи съедают часть бюджета незаметно. Подписки на стриминговые сервисы, фитнес-клубы, которые вы не посещаете, облачные хранилища с избыточным объемом. Проведите ревизию всех регулярных списаний один раз в месяц.

Задайте себе вопрос: использовал ли я этот сервис в последний месяц? Если нет - отмените подписку. Освободившиеся средства, пусть даже небольшие, направьте в фонд крупной покупки. Со временем эта сумма станет ощутимой.

Психология накоплений: почему это работает

Главный барьер на пути к финансовой свободе - страх, что накопление означает лишения. На самом деле, правильная стратегия сохраняет качество жизни. Вы не отказываетесь от важного, вы просто выбираете более выгодные варианты привычных покупок.

Экономия - это не запрет, а выбор. Выбирая качественный товар, который прослужит дольше, вы снижаете частоту замен. Покупая вне сезона, вы получаете тот же товар дешевле. Используя кэшбэк, вы возвращаете часть денег. Ваша рабочая формула: определение приоритетов → удаление ненужного → поиск выгодных вариантов → фиксация экономии.

Когда вы видите, как растет сумма на накопительном счете, появляется чувство контроля и уверенности. Вы больше не зависите от условий банков и страха перед дефолтом. Крупная покупка становится результатом вашего труда и планирования, а не источником новых проблем.

Сколько процентов дохода лучше откладывать на крупные покупки?

Рекомендуется начинать с 10-20% от общего дохода. Если 20% кажутся слишком много, начните с 10% и постепенно увеличивайте процент по мере роста доходов или снижения других расходов. Главное - регулярность.

Что делать, если возникает непредвиденная крупная трата?

Используйте финансовые подушки безопасности. Идеально иметь два резерва: один на непредвиденные расходы (ремонт техники, лечение) и второй на крупные запланированные покупки. Если подушка безопасности отсутствует, часть средств из фонда крупных покупок можно временно направить на покрытие чрезвычайной ситуации, но затем необходимо восстановить баланс.

Как удержать себя от импульсивных покупок в интернете?

Применяйте правило 24 часов. Добавьте товар в корзину, но не оформляйте заказ. Подождите сутки. Если желание останется, проверьте цены на других площадках и наличие кэшбэка. Также полезно удалять сохраненные данные карт из браузеров, чтобы процесс оплаты требовал дополнительных усилий и времени на размышление.

Выгодно ли хранить накопления на обычном текущем счете?

Нет, инфляция съедает стоимость денег. Лучше открыть накопительный счет или пополняемый вклад с процентной ставкой выше уровня инфляции. Даже небольшой процент поможет сохранить покупательную способность ваших сбережений и даст дополнительную мотивацию продолжать копить.

Можно ли совмещать накопления на несколько крупных целей одновременно?

Да, но важно расставить приоритеты. Откройте разные виртуальные кошельки или счета для каждой цели (например, «Отпуск», «Новый телефон», «Ремонт»). Определите, какая цель наиболее срочная или важна, и направляйте туда большую часть свободных средств, пока не достигнете промежуточного результата.

Анастасия Волкова

июня 2, 2026 AT 20:59опять эта банальная чушь про правило 50/30/20

кто тут живет в москве или питере и может тратить 30% на развлечения когда аренда съедает половину зарплаты вообще не ясно

автор видимо никогда не сталкивался с реальными ценами на продукты и коммуналку

Иван Хмелевских

июня 4, 2026 AT 03:40Привет всем, кто здесь пишет.

Давайте посмотрим правде в глаза: система действительно поджимает, но сдаваться нельзя. Правило 50/30/20 - это не догма, а стартовая точка для калибровки. Если у вас 60% уходит на жилье, значит, нужно жестко оптимизировать остальные категории. Я сам пробовал «правило суток» для импульсивных покупок - работает безотказно. У меня корзина в маркетплейсе часто лежит неделями, пока желание не угаснет само собой. Это тренирует мозг отключаться от маркетинговых крючков. Попробуйте хотя бы месяц вести учет трат в приложении, даже если это кажется скучным. Вы удивитесь, сколько мелочи утекает через пальцы на кофе или подписки, которыми не пользуетесь. Главное - начать с малого, например, откладывать по 500 рублей в неделю. Со временем сумма вырастет, и вы почувствуете контроль над ситуацией, а не зависимость от кредиток.

Вадим Шарапов

июня 5, 2026 AT 04:31все это красивая сказка для глупцов чтобы они сами себя обкрадывали

инфляция растет быстрее чем любой вклад

банки специально занижают ставки чтобы съесть ваши деньги

покупайте золото или биткоин а лучше ничего не покупайте и живите в лесу

система хочет чтобы вы были должниками навсегда

Pavel Dostalik

июня 6, 2026 AT 14:53Вадим, ваш параноидальный взгляд на мир не имеет под собой никаких экономических оснований. Ставки по вкладам сейчас коррелируют с ключевой ставкой ЦБ, что обеспечивает сохранность капитала в национальной валюте. Биткоин же обладает волатильностью, исключающей его использование как надежного инструмента для накопления на конкретную покупку в краткосрочной перспективе. Автор статьи предлагает стандартные инструменты финансового планирования, которые работают для большинства населения при условии дисциплины.

Maria Nikolaeva

июня 7, 2026 AT 15:03Ой да хватит вам всех учить своими умными словами!!!

Вы просто хотите чтобы мы все работали как муравьи и умирали от стресса!

Я лично знаю людей которые накопили на машину а потом у них машина сломалась и они остались ни с чем!

Зачем копить если завтра может прийти кризис и все обесценится?

Лучше купить сейчас то что хочешь и наслаждаться жизнью пока можно!

Эти советы только для тех кто любит мучить себя!