Вы только начали интересоваться инвестициями и не знаете, с чего начать? Не переживайте - большинство успешных инвесторов начинали точно с такого же вопроса: как составить инвестиционный портфель для новичка, чтобы не потерять деньги, но при этом заработать? Ответ прост: не нужно быть биржевым трейдером или экономистом. Достаточно следовать четкому плану, который работает даже при стартовом капитале в 10 тысяч рублей.

Шаг 1: Определите, сколько вы можете инвестировать

Первое, что нужно сделать - не начинать инвестировать, а перестать тратить. Не наоборот. Многие новички думают, что нужно ждать, пока накопится «крупная сумма». Это ошибка. Главное - не размер, а регулярность. Выделите из своего бюджета ту сумму, которую можете отложить без стресса. Не заемные деньги. Не кредитные. Не деньги на аренду или еду. Только то, что осталось после всех обязательств.Если у вас есть кредиты - сначала погасите те, где ставка выше 10% годовых. Инвестировать в акции, когда вы платите 15% по кредитной карте, - как тушить пожар водой из стакана. Согласно данным Сбербанка, 57% начинающих инвесторов в 2024 году вносили средства эпизодически, потому что не имели четкого бюджета. В результате - никакого эффекта от инвестиций.

Начните с 5-10% от вашего ежемесячного дохода. Даже если это 3 тысячи рублей - это нормально. Главное - делать это каждый месяц. Так вы выработаете привычку и сгладите рыночные колебания через эффект усреднения цены. Это называется долгосрочное инвестирование.

Шаг 2: Поставьте четкую цель

Почему вы инвестируете? Чтобы купить машину? Собрать на квартиру? Получать пассивный доход? Без цели вы будете как в лесу без компаса - идете, но не знаете, куда.Цель должна быть конкретной. Не «хочу богатым стать». А: «Хочу за 3 года накопить 1,2 миллиона рублей на первоначальный взнос по ипотеке». Или: «Хочу получать 5 тысяч рублей в месяц пассивного дохода к 2027 году».

Срок и цель определяют, какие инструменты вам подходят. Если цель - через 6 месяцев, то вам не нужны акции. Вам нужны надежные и ликвидные инструменты: краткосрочные ОФЗ или депозиты. Если цель - через 5 лет и больше - тогда можно брать рискованные активы, потому что у вас будет время пережить падения.

В 2024 году средний российский инвестор с целью «накопить на недвижимость» в среднем держал портфель 4,3 года. Те, кто не ставил цели - бросали инвестирование в первые 6 месяцев.

Шаг 3: Оцените, насколько вы готовы терять деньги

Рынок не всегда растет. Бывает, что за месяц ваш портфель теряет 10-15%. Вы готовы к этому? Или вы будете паниковать, продавать все в минусе и уходить из рынка?Это не вопрос характера - это вопрос реальности. В 2023 году акции Сбербанка падали на 20% за неделю из-за геополитических событий. ETF на Мосбиржу теряли до 12% в октябре. Если вы не готовы к этому - не начинайте с акций.

Пройдите простой тест: представьте, что вы вложили 100 тысяч рублей, и через месяц они упали до 85 тысяч. Что вы сделаете?

- Продадите - вы консервативный инвестор

- Подождете - вы умеренный

- Купите еще - вы агрессивный

Большинство новичков - консервативные. И это нормально. Не нужно быть агрессивным, чтобы заработать. Нужно быть последовательным.

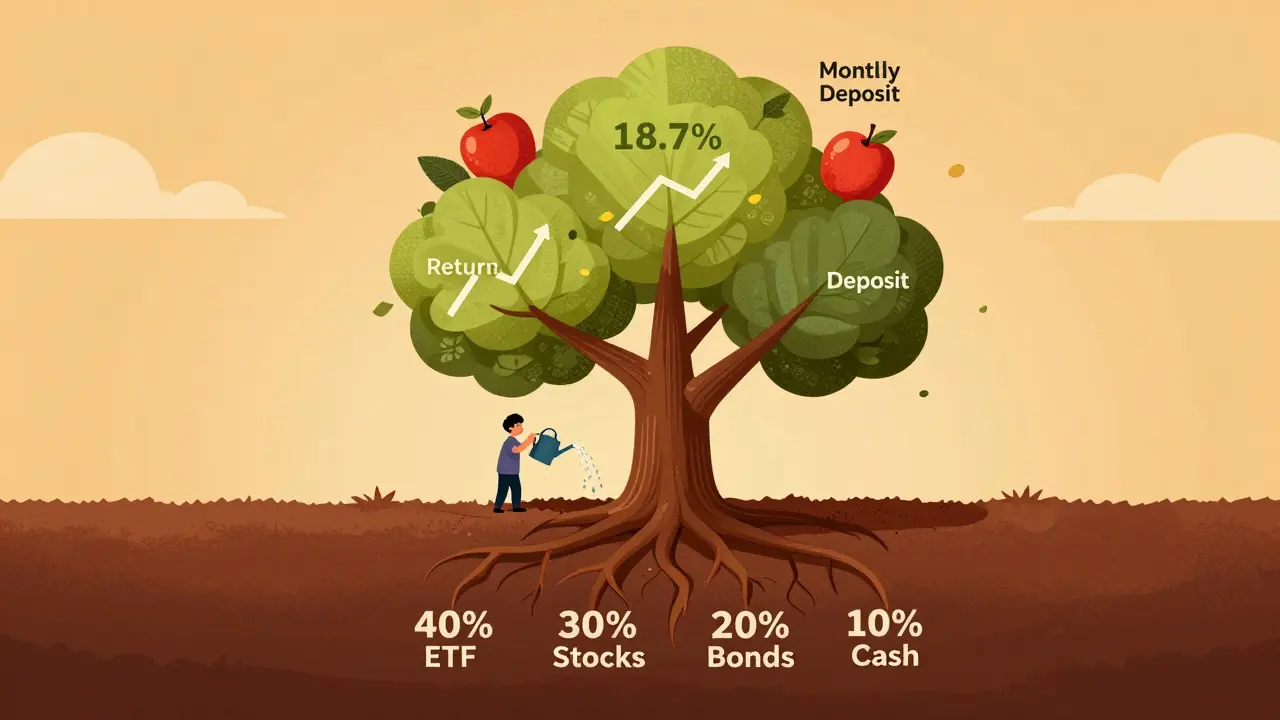

Шаг 4: Выберите структуру портфеля - 40/30/20/10

Вот проверенная формула для новичка в 2025 году, которую используют брокеры Тинькофф, Сбербанк и ВТБ:- 40% - ETF (биржевые фонды). Лучше всего - на индекс Мосбиржи (например, ETF MOEX) или S&P 500. Это сразу дает вам диверсификацию по 50-100 компаниям. Волатильность - около 22%, доходность за 2020-2024 гг. - в среднем 15% годовых.

- 30% - акции голубых фишек. Это крупные, стабильные компании: Сбербанк, Газпром, Лукойл, МТС. Они не растут быстро, но и не падают резко. Волатильность - 25-30%, дивиденды - 5-8% в год.

- 20% - облигации. Лучше ОФЗ (государственные облигации). Доходность в 2024 году - 11-13% годовых. Риск - минимальный. Это ваша «подушка».

- 10% - наличные. Не лежат на счете. Используются для покупки активов на просадках. Например, если ETF упал на 15%, вы вкладываете эти 10% и покупаете дешевле. Это называется «покупать на панике».

Такой портфель не сделает вас мультимиллионером за год, но он защитит вас от потерь и даст 9-12% годовых в среднем. И это выше инфляции (7,5% в 2024 году). Значит, вы не теряете, а прибавляете.

Шаг 5: Выберите инструменты - не пытайтесь всё сразу

Новички часто думают: «Надо купить и акции, и облигации, и ETF, и золото, и крипту». Это не стратегия - это хаос.Начните с трех инструментов:

- ETF на индекс Мосбиржи - это ваш основной актив. Вы покупаете один фонд - и сразу владеете десятками компаний. Никаких исследований акций не нужно.

- ОФЗ - покупайте через брокера. Доступны с минимальной суммы 1000 рублей. Вы получаете купонный доход и возврат номинала через 3-5 лет.

- Акции Сбербанка - самая ликвидная акция в России. Дивиденды платят регулярно, даже в кризис.

Почему не другие акции? Потому что малые и средние компании в 2024 году имели волатильность 45-50%. Это как ездить на мотоцикле без шлема. Начинайте с «голубых фишек» - они стабильнее, и их проще понять.

Шаг 6: Выберите брокера

Брокер - это ваша «дверь» на рынок. Без него вы не купите ни одного актива.В 2025 году лучшие варианты для новичков:

- Тинькофф Инвестиции - комиссия 0,3% за сделку, нулевая комиссия за пополнение, отличное приложение, есть симулятор с виртуальными 1 млн рублей.

- Сбербанк Инвестиции - комиссия 0,3%, есть функция автоматической ребалансировки - вам не нужно ничего считать.

- ВТБ Инвестиции - комиссия 0,25%, но интерфейс сложнее для новичков.

Не берите брокеров с высокой комиссией или с минимальным депозитом больше 10 тысяч рублей. Вам не нужен «премиум» - вам нужен простой и дешевый доступ.

Шаг 7: Ребалансировка - ваш секретный инструмент

Представьте, что вы купили портфель 40/30/20/10. Через год ETF выросли на 25%, а облигации - только на 8%. Теперь у вас не 40% ETF, а 55%. Вы стали рискованнее, чем планировали.Ребалансировка - это возврат к вашей изначальной структуре. Продаете часть ETF и покупаете облигаций. Это звучит сложно, но на практике - просто. Делайте это раз в 6-12 месяцев. Сбербанк и Тинькофф теперь предлагают автоматическую ребалансировку - включите её в настройках.

Это не трейдинг. Это не попытка угадать рынок. Это просто поддержание дисциплины. Без ребалансировки 72% новичков в 2024 году теряли контроль над риском.

Что не делать

- Не вкладывайте деньги, которые нужны в ближайшие 1-2 года. Инвестиции - это не сберкасса.

- Не покупайте криптовалюты, если вы не понимаете, как они работают. Это не инвестиция - это азартная игра.

- Не слушайте советы из Telegram-каналов. Там 90% - маркетинг, а не анализ.

- Не пытайтесь «поймать дно». Никто не знает, когда дно. Дождитесь сигнала - например, когда ETF упал на 15% и начал стабилизироваться.

Пример реального портфеля новичка

Пользователь из Тюмени, 28 лет, ежемесячный доход - 70 тысяч рублей. Инвестирует 7 тысяч в месяц. Стартовал в январе 2024 года с 50 тысяч рублей.- 40% - ETF на Мосбиржу (20 тыс. руб.)

- 30% - акции Сбербанка (15 тыс. руб.)

- 20% - ОФЗ (10 тыс. руб.)

- 10% - наличные (5 тыс. руб.)

Через 9 месяцев его портфель вырос на 18,7%. Максимальная просадка - 12,3% в октябре. Он не продал ничего. Просто продолжал вносить 7 тысяч каждый месяц. К декабрю 2024 года его портфель составил 112 тысяч рублей. Он не богат, но он на пути.

Что меняется в 2025 году

ЦБ РФ запустил пилотный проект с ИИ-рекомендациями. Теперь вы можете пройти короткий тест, и система предложит ваш идеальный портфель - без знаний. Сбербанк и Тинькофф уже внедрили автоматическую ребалансировку. ETF-рынок растет: к концу 2025 года средний новичок будет держать 5,7 активов вместо 3,2 - как прогнозирует АКРА.Главное - не ждать идеальных условий. Инвестиции - это не про то, когда начать. Это про то, что вы делаете каждый день.

Можно ли начать с 10 тысяч рублей?

Да, можно. Даже 5 тысяч рублей - это старт. Главное - не размер, а регулярность. Вы можете купить 1 акцию Сбербанка за 300 рублей или 1 лот ETF за 5 тысяч. Потом добавляйте по 2-5 тысяч в месяц. Через год у вас будет 70-80 тысяч - и вы уже сможете диверсифицировать портфель.

Что лучше - ОФЗ или ETF?

Это не выбор «или». Это выбор «и». ОФЗ - это стабильность, доходность 11-13%, низкий риск. ETF - это рост, доходность 10-15% в среднем, но с колебаниями. Для новичка идеально сочетать оба: 40% ETF, 20% ОФЗ. ОФЗ защищает от паники, ETF растет.

Нужно ли покупать иностранные акции?

Нет, не обязательно. В 2025 году доступ к иностранным бумагам ограничен. ETF на S&P 500 - это единственный легальный и удобный способ инвестировать в американские компании. Он включает Apple, Microsoft, Amazon - и работает через российского брокера. Не нужно открывать счет за границей. Не рискуйте.

Как часто нужно пополнять портфель?

Рекомендуется - ежемесячно. Даже если это 1000 рублей. Это работает как «эффект усреднения цены»: вы покупаете больше, когда цены низкие, и меньше - когда высокие. Это снижает риски и делает доходность более стабильной. Многие инвесторы, которые пополняли портфель раз в квартал, теряли 20-30% доходности за год.

Что делать, если портфель упал на 20%?

Не продавайте. Это нормально. Рынок всегда падает. В 2022 году ОФЗ падали на 15%, ETF - на 25%. Но те, кто продолжал вкладывать, за 2023-2024 гг. получили 15-20% годовых. Падение - это не потеря, это возможность купить дешевле. Используйте свои 10% наличных, чтобы докупить активы.

Сколько времени занимает создание портфеля?

На первый портфель уходит 3-5 дней. Выбрать брокера - 1 день. Заполнить профиль - 1 день. Понять, что покупать - 1 день. Сделать первую покупку - 1 день. После этого - только пополнение и ребалансировка раз в полгода. Это не сложнее, чем выбрать тариф на мобильный оператор.

Оксана Даутова

декабря 23, 2025 AT 16:23Ооо, я только начала вкладывать 5к в месяц и реально - это работает! 🤩 ETF на Мосбиржу купила, ОФЗ докупила, и да - даже когда упало на 12%, я просто добавила ещё 5к и сидела спокойно. Никакой паники, только кофе и мемы в Telegram. Спасибо за пост, теперь я не одна! 💪☕

Алексей Сергеевич

декабря 25, 2025 AT 09:19Я бы хотел подчеркнуть, что данный подход, основанный на дисциплине, долгосрочности и систематичности, является не просто рекомендацией - а фундаментальным принципом устойчивого финансового роста. В условиях высокой волатильности и нестабильности, именно структурированный портфель 40/30/20/10, как описано в статье, обеспечивает не только защиту капитала, но и реальную возможность накопления. Необходимо помнить: инвестиции - это не игра, а процесс. И процесс требует терпения, а не спекуляций.

JACK KARASYUK

декабря 27, 2025 AT 03:40Согласен с Оксаной - главное не сумма, а регулярность. Я начал с 3 тысяч, просто автоматом каждые 5 числа. Через год - 70к на счету, и ни разу не продавал в минусе. Даже когда Газпром упал, я подумал: «ну и ладно, зато ОФЗ дали 12%». Главное - не вникать в каждый кризис, а просто продолжать вкладывать. Просто. Честно. Без нервов.

Olha Tikhonova

декабря 28, 2025 AT 10:49Вы пишете про «инвестиции для новичков», но при этом рекомендуете покупать акции Сбербанка и ОФЗ - это же просто поддержка российской системы, которая в 2025 году будет ещё более изолированной. Вы не задумывались, что в 2026 году эти инструменты могут стать недоступными? Вы предлагаете людям вкладывать в токсичные активы, потому что «они стабильны»? Это не инвестиции - это самообман. Или вы просто не хотите видеть правду? Всё, что вы здесь написали - это пропаганда. И это опасно.

Женя шенфельд

декабря 29, 2025 AT 04:55Olha, я понимаю твою тревогу - и да, геополитика меняет всё. Но давай не будем сворачивать с пути просто потому, что кто-то боится. Я тоже смотрю на S&P 500 через ETF - он работает, он легален, он не требует зарубежного счёта. И да, я не покупаю российские акции ради «пatriотизма» - я покупаю их, потому что они дивидендные, ликвидные и понятные. Это не пропаганда - это практика. Ты можешь не согласиться, но не называй это опасным. Люди просто хотят не потерять деньги - а не стать революционерами.