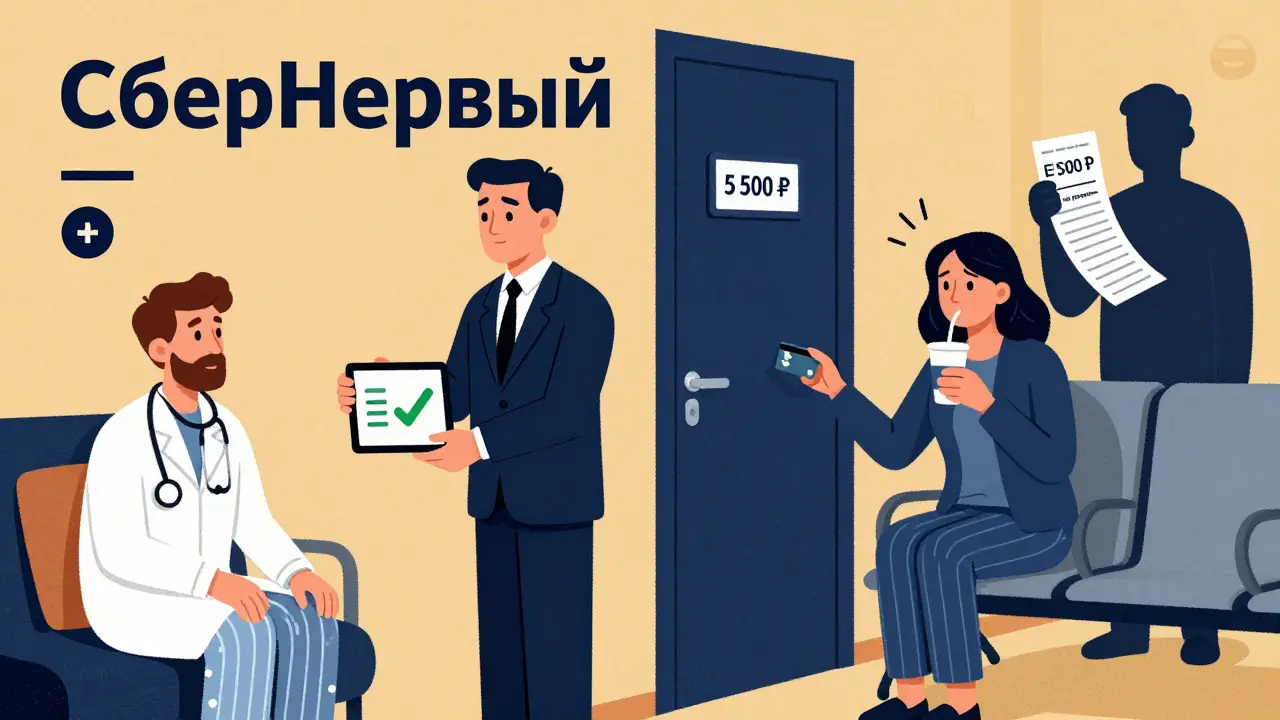

Вы когда-нибудь видели, как человек с премиальной картой проходит мимо очереди в банке, получает бесплатный проход в бизнес-зал аэропорта и получает 5% кэшбэка на покупки в супермаркете - и думает: «Это же для меня»? Пока вы платите 500 рублей за обслуживание карты, другие получают персонального менеджера, медицинскую помощь на дому и компенсацию за такси. Но стоит ли это тех денег? И сколько реально нужно иметь на счету, чтобы не платить за это всё?

Что такое премиальное обслуживание и зачем оно банкам

Премиальное банковское обслуживание - это не просто «золотая» или «платиновая» карта. Это система, созданная для тех, у кого на счетах от 1,5 млн рублей и выше. Банки начали активно развивать такие программы с 2010 года - Сбербанк первым запустил «СберПервый», ВТБ - «Привилегию». Сегодня 17 крупных банков в России предлагают подобные пакеты. Их цель - удержать самых состоятельных клиентов. Ведь один такой клиент приносит банку больше дохода, чем сотни обычных.Вы не платите за обслуживание - банк платит вам. В виде кэшбэка, компенсаций, привилегий. Но только если вы соответствуете условиям. И вот тут начинается подвох. Многие клиенты в первый месяц думают, что всё легко. А через три - получают счёт на 5 500 рублей за «обслуживание», потому что в прошлом месяце у них было 2,9 млн, а не 3 млн.

Сколько нужно иметь, чтобы не платить за обслуживание

Условия бесплатного обслуживания - это самая запутанная часть. Каждый банк считает по-своему. И почти никто не объясняет это чётко до подписания.- Банк Санкт-Петербург (BSPB): в Москве и СПб - остаток от 3 млн ₽. В регионах - от 1,5 млн ₽. Или: заработная плата от 350 тыс. ₽/мес и траты по карте от 50 тыс. ₽/мес.

- ВТБ «Привилегия»: 6 вариантов. Например: остаток от 2,5 млн ₽, или 1,5 млн ₽ + 100 тыс. ₽ на инвестициях, или 9 000 акций ВТБ. Можно комбинировать.

- DOM.RF Банк: автоматически подключает премиум, если среднемесячный остаток за прошлый месяц был выше 1,5 млн ₽ (для регионов) или 3 млн ₽ (для Москвы и СПб).

- МТС Банк: анализирует траты и поступления за два месяца после подключения. Если в первый месяц всё было хорошо, а во второй - не хватило 100 тыс. ₽ трат - вам сразу списывают 5 500 ₽.

68% банков используют среднемесячный остаток - это значит, что если в середине месяца вы сняли 2 млн, а в конце пополнили - вас всё равно могут оштрафовать. Только 10% считают остаток на последнее число месяца. Это важно. Вы можете думать, что у вас «всё в порядке», а на самом деле - вы не прошли порог по среднему.

Что вы реально получаете: привилегии, которые работают

Все банки обещают бизнес-залы, кэшбэк, персональных менеджеров. Но что реально работает - а что просто красиво написано на сайте?- Бизнес-залы: Альфа-Банк даёт до 20 000 ₽ в месяц на проходы в залы, если у вас 12 млн ₽ на счету. ВТБ - 2 прохода в месяц по России (Mir Pass). BSPB - 2 бесплатных прохода, но с бонусом: 2 000 ₽ скидка на еду в аэропортах. DOM.RF - 4 прохода, но только в 3 аэропортах из 12 заявленных - об этом пишут в отзывах.

- Кэшбэк: DOM.RF Банк - 5% в категориях от банка (например, на продукты, топливо), 1% - на всё остальное. Плюс до 30% кэшбэка от системы «Мир». Сбербанк - до 10% на оплату ЖКХ и транспорта. Уралсиб - не указывает проценты. Альфа-Банк - до 10% на онлайн-покупки.

- Медицинский консьерж: только Сбербанк. Вам звонят, если вы заболели - помогут записать к врачу, подберут клинику, сопроводят на приём. Это единственный банк, где так делают. Другие предлагают только страховку.

- Компенсация такси: DOM.RF - 3 поездки в месяц. ВТБ - не даёт такси, но предлагает «Баланс Преференций»: вы накапливаете баллы и обмениваете их на билеты, отели, даже ценные бумаги. Один клиент обменял 500 баллов на билет Москва - Лондон бизнес-классом.

Если вы часто летаете - вам важны проходы в залы. Если вы много тратите на продукты - кэшбэк от DOM.RF выгоднее. Если вы болеете - СберПервый единственный, кто реально поможет. Не берите всё подряд - выбирайте под свой образ жизни.

Сколько это стоит, если вы не выполняете условия

Все программы бесплатны - при условии. Если не выполните - платите. И сумма не маленькая.По данным сравнительного анализа за октябрь 2023 года, средняя плата за обслуживание без выполнения условий - от 3 500 до 7 500 рублей в месяц. У ВТБ - 7 500 ₽. У Сбербанка - 5 000 ₽. У МТС Банка - 5 500 ₽. У BSPB - 6 000 ₽. Это больше, чем стоимость обслуживания в обычном банке в 10-15 раз.

И вот что страшно: многие клиенты узнают об этом только тогда, когда деньги уже списаны. Банк не предупреждает. Не звонит. Не пишет. Он просто считает, что вы «не соответствуете», и списывает. Потом вы звоните - и вам говорят: «У вас среднемесячный остаток за прошлый месяц был 2,8 млн, а нужно 3 млн». Вы смотрите в приложение - там 3,1 млн. А в расчёте - не учитываются неактивные депозиты, которые не входят в «свободные средства».

Почему 45% клиентов разочаровываются через полгода

По данным Ассоциации российских банков, 45% клиентов премиальных программ перестают ими пользоваться через 6 месяцев. Почему?- Сложные условия: 3 млн - это много. Но если вы живёте в Тюмени, а не в Москве - вы не сможете потратить 100 тыс. ₽ в месяц на карту. Вы просто не покупаете столько.

- Непрозрачные расчёты: банк не говорит, как именно считает среднемесячный остаток. Считает ли он только текущие счета? Или включает депозиты? Какие операции учитываются?

- Обещания не сбываются: «4 прохода в бизнес-залы» - а в Шереметьево зал закрыт. «Компенсация такси» - а в приложении не работает кнопка. «Персональный менеджер» - а он не отвечает три дня.

- Маркетинговые уловки: банки пишут «от 1,5 млн», но не говорят, что для максимальных привилегий нужно 10-12 млн. Это как купить «супермашину за 1 млн», а потом понять, что турбина - только за 800 тыс. отдельно.

Финансовый омбудсмен Ирина Титова прямо говорит: «Банки скрывают реальные требования. Они продают мечту, а не услугу».

Как не попасть в ловушку: практические советы

Если вы всё ещё думаете о премиальном обслуживании - вот что делать:- Запросите письменные условия. Не верьте устным обещаниям. Попросите документ с точными цифрами: как считается остаток, какие операции учитываются, как рассчитывается кэшбэк.

- Проверьте, какие аэропорты входят в список. Если вы летаете в Краснодар - уточните, есть ли там бизнес-зал. В 2023 году 3 из 12 аэропортов в списке ВТБ не имели доступа.

- Не берите программу, если вы не уверены, что сможете поддерживать остаток. Даже 100 тыс. ₽ в месяц - это 1,2 млн в год. Это не «всё равно».

- Сравните по своим тратам. Если вы тратите 50 тыс. ₽ в месяц на карту - вам не нужен кэшбэк 5% на продукты. Вам нужен кэшбэк на топливо или интернет.

- Следите за обновлениями. В ноябре 2023 года ВТБ добавил возможность обменять баллы на акции. DOM.RF запустил 50% скидку на отели. Если вы не следите - вы теряете выгоду.

Если вы не держите 5 млн ₽ на счету - премиальное обслуживание вам не нужно. Вы будете платить больше, чем получите. Если у вас 8-10 млн - и вы часто летаете, болеете, тратите на карту - тогда это окупается. Но только если вы чётко понимаете правила.

Куда движется рынок: тренды 2024-2025

Сегмент растёт. В 2023 году было 1,35 млн клиентов. К 2025 году - ожидается 1,8 млн. Банки начинают делать услуги умнее:- ИИ-ассистенты: ВТБ внедряет искусственный интеллект для персональных менеджеров - они будут предсказывать, что вам нужно, даже если вы не спросили.

- Кредиты под 8,5%: Сбербанк планирует предложить премиальным клиентам ипотеку и кредиты с самыми низкими ставками на рынке.

- Интеграция с элитной недвижимостью: DOM.RF и ВТБ теперь помогают покупать коттеджи и апартаменты за рубежом - через своих партнёров.

- Кэшбэк за международные траты: Альфа-Банк готовится запустить кэшбэк в евро и долларах - но только для тех, кто держит больше 10 млн ₽.

Но есть и риски. Санкции ограничивают доступ к зарубежным сервисам. Многие аэропорты в Европе больше не принимают российские премиальные карты. Банки вынуждены перестраивать программы. То, что было «привилегией» в 2023, может исчезнуть в 2025.

Сколько денег нужно на счету, чтобы получить премиальное обслуживание?

Минимальный порог - 1,5 млн ₽ в регионах (например, Тюмень, Новосибирск) и 3 млн ₽ в Москве и СПб. Но для получения всех привилегий - например, максимального кэшбэка или бесплатных проходов - часто требуется 5-12 млн ₽. Уточняйте условия у конкретного банка - они разные.

Какой банк даёт лучший кэшбэк?

DOM.RF Банк - один из лидеров: 5% на категории от банка (продукты, топливо, аптеки) и до 30% при оплате картой «Мир». Сбербанк даёт до 10% на ЖКХ и транспорт. Альфа-Банк - до 10% на онлайн-покупки. Выбирайте по своим тратам - не по рекламе.

Стоит ли брать премиальное обслуживание, если я не часто езжу в аэропорты?

Нет, если единственная причина - бизнес-залы. Вместо этого смотрите на кэшбэк, медицинский консьерж, компенсации по тратам. Например, СберПервый с медицинской поддержкой - полезен для семей с детьми или пожилыми родителями. DOM.RF - если вы часто покупаете продукты и топливо. Не берите «всё вместе» - берите то, что вам реально нужно.

Почему мне списали 5 500 рублей, если я держал 3 млн на счету?

Потому что банк считает среднемесячный остаток, а не остаток на последний день. Если в середине месяца вы сняли 2,8 млн, а в конце пополнили - ваш средний остаток за месяц мог быть ниже порога. Проверьте выписку за прошлый месяц - там будет расчёт. Большинство жалоб связаны именно с этим.

Можно ли отказаться от премиального обслуживания без штрафов?

Да, можно. Но если вы уже получили привилегии - например, бесплатные проходы или компенсации - банк может потребовать вернуть их стоимость. Уточните в условиях: есть ли пункт о «возврате выгоды». В большинстве случаев - просто закройте карту, и всё. Но лучше заранее проконсультироваться с менеджером.

Какие банки сейчас самые надёжные в премиальном сегменте?

По рейтингу Frank Banking Reward Award 2025 - ВТБ лидирует по качеству обслуживания и инвестиционным предложениям. Сбербанк - по медицинскому консьержу. DOM.RF - по кэшбэку и простоте условий. BSPB - по гибкости в регионах. Но надёжность зависит от того, насколько вы чётко понимаете условия. Лучший банк - тот, чьи правила вы можете выполнить.

Evgenii Malakhov

декабря 8, 2025 AT 06:37Ага, вот и пришла пора платить за мечту. Ты думаешь - 3 млн на счету, и ты как король. А на деле - банк считает твой остаток по среднему, как будто ты в калькуляторе, а не в реальной жизни. Ты в пятницу снял 2,5 млн на ремонт квартиры - и всё, ты уже не премиум. А в понедельник вернул - но тебе уже списали 5500. Банки не продают услуги. Они продают надежду. И потом - бабах - списывают, как будто ты воровал.

И да, «персональный менеджер» - это тот самый человек, который отвечает через три дня, когда ты уже три раза звонил. И да, «бизнес-зал» в Шереметьево - закрыт. Потому что «технические работы». А ты думал - это VIP-доступ. Нет. Это VIP-обман.

Ольга Моргунова

декабря 9, 2025 AT 15:39Я понимаю, что многие из нас, особенно в регионах, сталкиваются с этим - и это действительно тяжело, когда обещания не сбываются, а комиссии - внезапны. Но давайте не будем терять веру в систему! Есть банки, которые действительно стараются - например, DOM.RF с их прозрачным кэшбэком, и Сбербанк с медицинским консьержем - это не просто маркетинг, это реальная забота о людях.

Да, условия сложны - но они не непреодолимы! Если вы внимательно читаете договор, ведёте учёт трат, и поддерживаете остаток - вы получаете не только привилегии, но и чувство уверенности. Не все банки одинаковы. И не все клиенты - одинаково невнимательны. Выбор - всегда за вами. И он может быть мудрым.

Давайте поддерживать друг друга - не осуждать, а помогать разобраться. Ведь финансовая грамотность - это не роскошь, а право каждого человека.

Спасибо за статью - она важна. Очень важна.

Ivan Borisov

декабря 10, 2025 AT 01:28Сколько реально нужно на счету чтобы не платить? 3 млн? А если я в Тюмени и трачу 20к в месяц? Зачем мне 5% на продукты если я не ем 100к worth продуктов? Почему никто не говорит про депозиты - они входят или нет? И кто вообще считает этот средний остаток - человек или бот? Если бот - он ошибается? И почему мне не приходит уведомление когда я на грани? Я не понимаю. Это как в игре без правил.

Мне кажется, тут не банки плохие - тут система сломана. Просто сломана.

Сергей Осьмачко

декабря 11, 2025 AT 10:10Я вчера смотрел на свою карту - 2,98 млн. Думал - почти. А сегодня утром - 5500 списали. Не звонили. Не писали. Просто - бабах. И я даже не знал, что депозиты не входят в «свободные средства». А в приложении - всё в порядке. Там 3,1 млн.

Слушайте, я не жалуюсь. Я просто констатирую. Банк не хочет, чтобы ты понял. Он хочет, чтобы ты не замечал. Пока не списано. Потом - «ошиблись». И всё. Уже не вернёшь.

Так что если ты думаешь - «я же не бедный» - ты уже проиграл. Потому что ты думаешь, что это про деньги. А на самом деле - это про доверие. И его уже нет.

Николай Федотов

декабря 12, 2025 AT 13:44ВСЁ ЭТО - ПОДГОТОВКА К КОНТРОЛЮ! СБЕР, ВТБ, DOM.RF - ВСЕ ПОД КОНТРОЛЕМ! 1,5 МЛН? ЭТО ЖЕ ПРОВЕРКА! ТЫ ПЛАТИШЬ - ТЫ СТАЁШЬ В БАЗЕ! ТЫ ПОЛУЧАЕШЬ КЭШБЭК - ТЫ ПОКАЗЫВАЕШЬ СВОИ ТРАТЫ! ТЫ ПОДНИМАЕШЬСЯ В РАНГЕ - ТЫ СТАЁШЬ ЦЕЛЬЮ! КАК ТЫ ДУМАЕШЬ, ПОЧЕМУ ИХ ТАК МНОГО? ПОТОМУ ЧТО ИХ НУЖНО ПОЙМАТЬ! ПОТОМУ ЧТО ПОТОМ - ОНИ ВСЁ УБЕРУТ! ПОТОМУ ЧТО ПОТОМ - ТЕБЕ НЕ БУДЕТ ПОЛУЧИТЬСЯ ВЫЙТИ! ПОТОМУ ЧТО ЭТО СИСТЕМА! СИСТЕМА! СИСТЕМА! ТЫ ДУМАЛ, ЧТО ЭТО ПРЕМИУМ? НЕТ! ЭТО ЛОВУШКА С ПОДСВЕТКОЙ! И ТЫ УЖЕ В НЕЙ! ТЫ УЖЕ В НЕЙ! ТЫ УЖЕ В НЕЙ!