Вы закрыли вклад, а деньги сами продолжили приносить проценты. Звучит удобно, правда? Но что, если эти самые проценты стали в два раза меньше, чем были? Это не редкость - это автопролонгация. Многие думают, что это просто удобство. На деле - это ловушка для тех, кто не следит за своим вкладом.

Что такое автопролонгация и как она работает

Автопролонгация - это когда банк автоматически продлевает ваш вклад на тот же срок, если вы не забрали деньги в день окончания срока. Никаких визитов в офис, никаких форм. Средства просто остаются в банке, и депозит продолжает работать. Всё, что вам нужно - это выбрать эту опцию при открытии вклада. Большинство банков делают это по умолчанию.

Сумма для нового срока включает не только ваш первоначальный взнос, но и все накопленные проценты - если вы их не сняли. Это значит, что проценты начисляются на проценты. Эффект сложного процента работает. Но тут же начинается подвох: ставка меняется. Она не фиксирована на весь срок. Она пересчитывается по текущей ставке банка на день продления.

В 2023 году 87% российских банков предлагают автопролонгацию. Сбербанк, ВТБ, Газпромбанк - все делают это. И 64% вкладчиков вообще не замечают, когда их вклад продлевается. Они думают: «Деньги работают - отлично». Но что, если ставка упала с 9,3% до 7,2%?

Когда автопролонгация - выгодно

Автопролонгация действительно полезна, если вы не хотите заморачиваться. Это идеальный вариант для тех, кто:

- Не следит за финансами каждый день

- Хочет избежать попадания денег на счёт «до востребования» с 0,1-0,5% годовых

- Планирует накапливать деньги в долгосрочной перспективе

Если вы не трогаете вклад 3-5 лет, и ставки в банке стабильны или растут - автопролонгация может увеличить ваш доход на 15-22% за счёт сложного процента. Например, 500 000 рублей под 8% годовых с капитализацией и ежегодным продлением дадут вам за 5 лет почти 230 000 рублей процентов. Без капитализации - только 200 000.

Ещё один плюс - защита от «забытого» вклада. Представьте: вы положили деньги на год, забыли про них, а через два года вдруг вспоминаете. Без автопролонгации они лежали бы на счёте до востребования - с нулевыми или почти нулевыми процентами. С автопролонгацией - они продолжали работать. Это спасает от полной потери доходности.

Когда автопролонгация - потеря денег

А теперь - реальность. В 37% случаев ставка при автопролонгации ниже, чем у новых вкладов в этом же банке. По данным FinExpertiza, разница - 0,7-1,5 процентных пункта. Это не мелочь. На 500 000 рублей это - 3 500-7 500 рублей в год. За три года - до 20 000 рублей потерь.

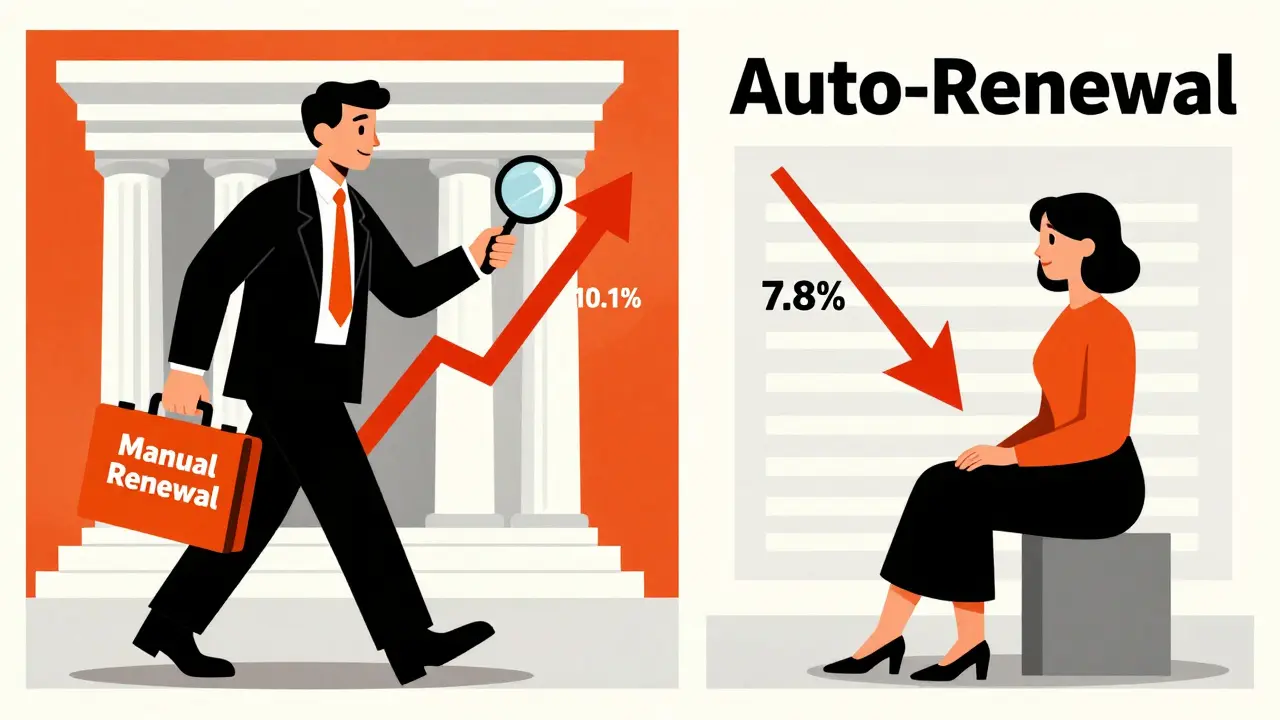

Пример: вы открыли вклад под 9,3% в январе 2023. В январе 2024 банк предлагает новый вклад под 10,1%. Но ваша автопролонгация автоматически продлевается под 7,8%. Почему? Потому что ЦБ снизил ключевую ставку до 7,5%, и банки пересчитали все ставки. Вы ничего не сделали - и потеряли 1,5% годовых. Это как если бы вы купили акции за 100 рублей, а через год они стали стоить 85, а вы даже не заметили.

Ещё хуже, когда банк отменяет ваш вид вклада. Тогда деньги автоматически переводятся на счёт «до востребования». Там ставка - 0,1-0,5%. Это не вклад. Это хранение. Вы теряете 90% доходности. Такое случается. Газпромбанк и Сбербанк уже отменили десятки старых программ. Если вы не проверяете условия - вы не знаете, что ваш вклад больше не существует.

Чем автопролонгация отличается от ручного продления

Ручное продление - это когда вы сами приходите в банк, смотрите, какие вклады сейчас есть, и выбираете лучший. Вы можете:

- Изменить срок: взять 6 месяцев вместо года

- Сменить банк: перейти на более выгодный

- Добавить капитализацию, если её не было

- Взять вклад с возможностью пополнения

Автопролонгация не даёт вам этого. Она продлевает то же самое - только по новой ставке. И вы не знаете, какая она будет, пока не увидите в приложении. Вы теряете контроль.

По данным Frank RG, на оформление ручного продления уходит 45-60 минут. Но это не так много, если вы делаете это раз в год. А выгода - до 1,8% годовых. Это как сэкономить 9 000 рублей в год на 500 000 рублей вклада. Стоит ли тратить час, чтобы не терять 9 000? Многие думают - нет. Но потом удивляются, почему их сбережения не растут.

Как не попасть в ловушку

Вы не обязаны соглашаться на автопролонгацию. Но если вы её уже включили - вот как не потерять деньги:

- Создайте напоминание за 14 дней до окончания вклада. Поставьте его в телефоне или календаре. Даже если вы не планируете ничего менять - проверьте ставки.

- Откройте мобильное приложение банка. Найдите раздел «Вклады» и посмотрите, какие предложения сейчас есть. Сравните их со своей текущей ставкой.

- Если новая ставка выше - отмените автопролонгацию и продлите вклад вручную. В Сбербанке это можно сделать до 23:59 дня перед окончанием вклада. В других банках - тоже. Инструкции есть в приложении.

- Проверьте, не отменили ли банк ваш вклад. Если вклад больше не доступен для новых клиентов - он может быть отменён и для вас. В этом случае деньги уйдут на счёт до востребования. Это критично.

- Сравните с другими банками. Иногда лучший вклад - не в вашем банке. Проверьте Тинькофф, МТС Банк, Райффайзен. Часто они предлагают ставки на 1-2% выше.

Есть ещё один совет от опытных вкладчиков: не используйте автопролонгацию для вкладов сроком меньше 6 месяцев. Короткие вклады меняют ставки чаще, и шанс попасть на низкую ставку - выше. Для них лучше ручное продление.

Что меняется в 2025 году

Банки не стоят на месте. С 2023 года ЦБ РФ обязал все банки давать клиентам возможность управлять пролонгацией через приложения. Это уже сделано. Но дальше - интереснее.

ВТБ уже тестирует «Умную пролонгацию»: система сама сравнит ваши текущие условия с новыми предложениями банка и предложит лучший вариант. Если вы согласитесь - продление произойдёт с новой ставкой. Если нет - вклад закроется, и вы заберёте деньги. Это не автопролонгация в классическом смысле. Это - автоматизированный выбор.

К 2025 году 95% банков в России перейдут на динамическое ценообразование. Это значит, что ставка при пролонгации будет зависеть не только от рыночной ситуации, но и от вашей истории: сколько вы вкладывали, как часто меняли вклады, как долго держали деньги. Банк может предложить вам лучше, чем другим - если вы лояльный клиент. Или хуже - если вы часто меняете банки.

Но есть и тревожный сигнал: доходность банковского сектора падает. Средняя ставка по вкладам с пролонгацией упала с 9,2% в 2022 году до 8,1% в 2023. Разница между старыми и новыми вкладами сжимается. Это значит, что в будущем ручное продление станет ещё важнее - потому что разница в ставках будет меньше, и вы не захотите терять даже 0,5%.

Итог: что делать?

Автопролонгация - не зло. Но и не панацея. Это инструмент. Как нож: можно нарезать овощи, а можно порезаться.

Если вы:

- Хотите «забыть» про вклад и не хотите рисковать попасть на 0,1% - оставьте автопролонгацию.

- Хотите максимум дохода и готовы тратить 10 минут раз в год - отключите её.

- Держите вклад больше года - проверяйте ставки перед продлением.

- Сомневаетесь - сделайте проверку: откройте приложение банка, найдите свой вклад и посмотрите, какая ставка сейчас у новых аналогов.

В 2026 году сбережения - это не просто деньги на счёте. Это стратегия. И автопролонгация - это лишь один её элемент. Не позволяйте банку решать за вас, что лучше для ваших денег. Вы - хозяин. Проверяйте. Сравнивайте. Действуйте.

Можно ли отменить автопролонгацию после окончания срока вклада?

Нет. Отменить автопролонгацию можно только до 23:59 дня, предшествующего дате окончания вклада. Если вы не сделали этого - деньги автоматически продлеваются. После этого вы можете только закрыть вклад досрочно - но тогда часть процентов будет потеряна.

Что будет, если я не заберу деньги, а банк отменил мой вклад?

Средства автоматически переведут на счёт «до востребования» с процентной ставкой 0,1-0,5% годовых. Это почти никаких доходов. Такое случается, если банк прекращает выпуск вклада. Проверяйте, не исчез ли ваш вклад из списка доступных продуктов в приложении.

Почему ставка при автопролонгации ниже, чем у новых вкладов?

Банки хотят удержать вас, но не хотят платить слишком много. Они предлагают новым клиентам высокие ставки, чтобы привлечь деньги, а старым - снижают. Это стандартная практика. Вы - «постоянный клиент», но не «новый клиент». Для банка это разные категории.

Сколько раз можно продлевать вклад автоматически?

Большинство банков разрешают неограниченное количество пролонгаций - если сам вид вклада не отменён. Но это не значит, что ставка останется хорошей. Каждый раз она пересчитывается по текущему уровню.

Как узнать, включена ли у меня автопролонгация?

Откройте приложение банка, найдите ваш вклад и посмотрите на его статус. Там будет написано: «Автопролонгация включена» или «Отключена». Также проверьте договор - в нём должен быть пункт об этом. Если не уверены - позвоните в поддержку.

Катя Хариенко

января 22, 2026 AT 21:05Опять эти банки с их «удобством» - как будто мы все настолько глупы, что не можем нажать кнопку «продлить» в приложении. Автопролонгация - это не фича, это социальный эксперимент: сколько людей просто не заметят, как их 9,3% превратились в 7,2%? А потом плачут: «Почему я бедный?» Потому что ты не читаешь договоры, а ждёшь, пока банк тебя «пожалеет».

Олег Гречко

января 23, 2026 AT 17:26Банки - как соседи, которые вечно «забывают» вернуть твою лопату. Ты думаешь: «Ну ладно, пусть пока постоит». А потом выясняется, что они ею газон косили, а ты - без лопаты. Автопролонгация - это та же лопата. Не страшно, если ты её не трогаешь. Но если ты хочешь, чтобы твои деньги не гнили - не забывай её забирать. Даже если это займёт 10 минут в год. Это как чистить зубы: неудобно, но дешевле, чем коронки.

Рафаэль Гадельшин

января 24, 2026 AT 01:30Согласен с предыдущим комментарием: автопролонгация - это не «удобство», а системный риск, обусловленный отсутствием финансовой грамотности у широких слоёв населения. Банки, как и все коммерческие структуры, максимизируют прибыль за счёт снижения издержек - в данном случае - за счёт удержания капитала по низким ставкам. Следовательно, ответственность за контроль лежит исключительно на вкладчике. Рекомендую: ежеквартально проверять ставки по аналогичным продуктам в рамках одного банка и в агрегаторах (например, Banki.ru).

nadya ck

января 24, 2026 AT 21:59Я вообще не понимаю, почему люди не ставят напоминания 😒. У меня в календаре 7 вкладов - все с напоминанием за 14 дней. И да, я смотрю ставки в Тинькофф и МТС. Если у меня 8,5% - а у них 10,1% - я просто закрываю и перехожу. Просто. Банки не дураки - они знают, что ты уйдёшь. Но ты - должен знать, что они тебя обманывают. 💸

Sergei Saltan

января 26, 2026 AT 10:40У меня вклад в Сбере, и я вообще не знаю, включена ли автопролонгация. Просто не думал об этом. Но теперь, когда прочитал - пошёл проверять. Оказалось - включена. И ставка упала с 9% до 7,5%. Пока не поздно - отключил. Спасибо за статью. Это как вспомнить, что у тебя есть старый телефон, который ещё заряжается - и не бросать его в ящик.

Kseniya Kutukova

января 27, 2026 AT 03:11Вы вообще читаете договоры? Или думаете, что банк - ваш друг? «Автопролонгация» - это не «удобство», это юридическая ловушка, спрятанная в мелком шрифте, чтобы вы не заметили, как вас обкрадывают. Вы не «забыли» - вы просто не хотели знать. И теперь удивляетесь, почему ваши сбережения не растут? Потому что вы позволили банку управлять вашими деньгами. А банк управляет ими, чтобы ему было выгодно - а не вам. Это не ошибка. Это бизнес. И вы - не клиент. Вы - продукт.

Ксения Смирнова

января 29, 2026 AT 00:50Мне кажется, что всё это - как с батарейками: если ты не следишь, они садятся. И да, автопролонгация - это удобно, если ты не хочешь думать. Но если ты хочешь, чтобы твои деньги работали - не ленись. Я просто ставлю напоминание на 10 дней до окончания - и смотрю, что есть нового. Это не сложно. Это как проверить почту. И да, я иногда перехожу в Тинькофф - они реально лучше. Не потому что я «недоверяю» Сберу, а потому что я люблю, когда мои деньги не спят.