Вы купили квартиру в новостройке с ипотекой. Деньги перевели на эскроу-счет. Казалось бы, всё безопасно - средства застройщика не могут украсть, банк контролирует все выплаты. Но что будет, если застройщик обанкротится? Сможете ли вы перестать платить по кредиту? Получите ли вы назад свои деньги? И почему многие дольщики, использующие ипотеку, продолжают платить по кредиту, даже когда квартира так и не сдана?

Как работает эскроу-счет - просто о сложном

Эскроу-счет - это специальный банковский счет, созданный для защиты покупателей в долевом строительстве. С 2019 года по закону все средства за квартиры в новостройках должны идти именно на такие счета, а не напрямую застройщику. Это значит, что деньги не попадают в карман строительной компании до тех пор, пока объект не получит разрешение на ввод в эксплуатацию. Банк, который обслуживает счет, становится нейтральной стороной: он не работает ни на застройщика, ни на покупателя, а просто держит деньги до выполнения условий.

До эскроу-счетов застройщики брали деньги дольщиков еще на этапе закладки фундамента и тратили их на другие проекты. Когда стройка останавливалась - люди теряли и деньги, и квартиру. Эскроу-счета были введены, чтобы этого не было. Теперь деньги лежат в банке, и застройщик может получить их только после того, как дом будет официально сдан - с разрешением, с инженерными сетями, с лифтами, с теплом и водой. Это не просто формальность - это реальная защита.

Почему ипотека меняет всё

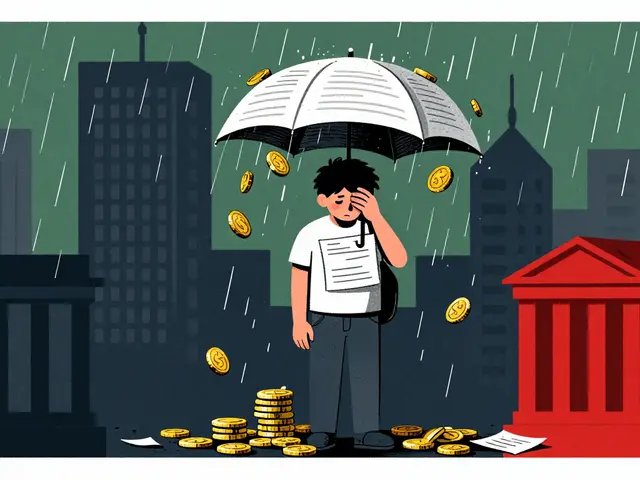

Здесь начинается самое сложное. Если вы покупаете квартиру за наличные - ваша защита максимальна. Если застройщик не сдал дом - вы возвращаете деньги через АСВ (Агентство по страхованию вкладов), и всё. Но если вы используете ипотеку - ситуация кардинально меняется.

Банк, который дал вам кредит, не знает и не хочет знать, сдан ли дом. Он дал деньги застройщику через эскроу-счет, и теперь требует от вас регулярных платежей. Даже если вы не получили ключи. Даже если стройка стоит уже три года. Даже если застройщик обанкротился.

Вот как это выглядит на практике: вы платите ипотеку каждый месяц. Деньги на эскроу-счете лежат. Застройщик не сдал дом. Вы не живете в квартире. Но банк продолжает начислять проценты. Вы не можете остановить платежи - ипотека не «приостанавливается» автоматически. Это не ошибка, не недочет - это законная, но несправедливая схема.

По данным DomClick за 2022 год, 67% дольщиков с ипотекой не знали, что при банкротстве застройщика им придется продолжать платить кредит. Это не потому, что они глупые - просто никто не объясняет это до сделки. В договоре с банком ничего не сказано о приостановке платежей. В договоре с застройщиком - тоже. Вы просто подписываете два отдельных документа и думаете: «Эскроу - значит, всё в порядке».

Когда деньги возвращаются - и когда нет

Если застройщик обанкротился, деньги с эскроу-счета действительно возвращаются. Но только до 10 млн рублей - это максимум, который страхует АСВ. Если вы вложили 12 млн - 2 млн вы потеряете. Если вы купили двухкомнатную в Тюмени за 8 млн - вы вернете почти всё. Но это не конец истории.

Вернуть деньги - это только первая часть. Вторая - остановить ипотеку. И вот тут начинаются проблемы. Банк-кредитор не обязан прекращать начисления. Он не связан с эскроу-счетом. Он связан с вами. Ваш долг перед ним - это ваша личная обязанность. Даже если квартиры больше нет.

Люди описывают это так: «Я платил ипотеку 2 года после того, как застройщик обанкротился. Банк не хотел даже слышать о возврате денег. Только через суд, через адвоката, через 18 месяцев я начал получать назад средства». Такие случаи не редкость. По данным Роспотребнадзора, в 2022 году количество жалоб от ипотечников по поводу эскроу-счетов выросло на 42%.

Что делать, чтобы не остаться без квартиры и без денег

Вы не можете изменить закон. Но вы можете изменить свою стратегию. Вот три шага, которые спасут вас, если вы покупаете квартиру в ипотеку:

- Проверьте договор с банком на пункт о приостановке платежей. Некоторые банки (в основном крупные, как Сбербанк или ВТБ) предлагают специальные условия: если застройщик не сдал дом в срок, вы можете временно не платить по ипотеке. Но это не стандарт. Вы должны требовать это письменно и включать в договор.

- Убедитесь, что в ДДУ прописана процедура возврата денег при банкротстве. Договор долевого участия должен содержать четкий пункт: «В случае признания застройщика банкротом, средства с эскроу-счета возвращаются дольщику, а банк-кредитор обязуется приостановить требования по кредиту до решения суда». Без этого - вы рискуете.

- Оформите дополнительное страхование. Есть два вида, которые реально помогают: страхование риска утраты права собственности и страхование жизни и здоровья. Первое покрывает ситуацию, когда квартира не переходит к вам. Второе - если вы потеряете работу или здоровье. Оба увеличивают стоимость кредита на 0,5-0,8% в год. Но это дешевле, чем платить ипотеку три года за квартиру, которой нет.

Юристы из «Челябинвест» отмечают: среднее время возврата средств при ипотеке - 210 дней. При наличных расчетах - 120. Почему? Потому что банк должен согласовать возврат с АСВ. Это дополнительная бюрократическая цепочка. И чем больше вы вложили - тем сложнее.

Почему застройщики любят эскроу с ипотекой

Эскроу-счета не защитили дольщиков - они защитили банки. Теперь банки могут давать кредиты застройщикам с минимальным риском: деньги идут только на счет, они не могут быть потрачены на другие проекты. Застройщик не может «переключить» деньги с одной стройки на другую. Это снижает количество долгостроев - да. Но это не значит, что покупатели стали безопаснее.

Наоборот. Застройщики теперь получают деньги быстрее - после сдачи дома. А банки получают гарантированные выплаты от дольщиков. Даже если квартира не сдана. Даже если дом сгорел. Даже если застройщик исчез. Вы - дольщик - остаётесь единственным, кто платит.

Именно поэтому средняя стоимость квадратного метра в новостройках выросла на 12-15% с 2019 года. Застройщики теперь берут кредиты на строительство, а не деньги дольщиков. Но эти кредиты - не бесплатные. Их проценты добавляются к цене квартиры. Вы платите дважды: и за квартиру, и за страховку застройщика.

Что меняется в 2025 году

В 2023 году ЦБ РФ обязал банки информировать дольщиков о рисках ипотеки при эскроу-счетах. Это начало. Но этого мало. В Госдуме лежит законопроект № 43217-8 - он предлагает приостанавливать ипотечные платежи, если дом не сдан в течение 180 дней. Но пока он не принят. И неизвестно, когда будет принят.

Ассоциация российских банков прогнозирует, что к 2025 году 75% ипотечных сделок в новостройках будут проходить через эскроу-счета. Это значит, что проблема только усилится. Если вы планируете покупать квартиру в ипотеку - не ждите, что государство всё исправит. Ждите, что вы сами должны быть готовы.

Совет на практике: что проверить перед подписанием

Если вы уже выбрали квартиру и ипотеку - не спешите подписывать. Проверьте:

- В договоре с банком есть ли пункт о приостановке платежей при задержке сдачи?

- В ДДУ прописано, что при банкротстве застройщика банк обязан приостановить требования по кредиту?

- Страхование риска утраты права собственности включено в кредитный пакет?

- Банк работает с эскроу-счетами и имеет лицензию ЦБ РФ (минимальный капитал - 20 млрд рублей)?

- Вы знаете, что АСВ страхует только до 10 млн рублей - и если вы вложили больше - часть денег может остаться на месте?

В Тюмени, как и в других регионах, многие покупатели думают: «Эскроу - значит, всё надежно». Это опасное заблуждение. Эскроу-счет защищает деньги. Но не вашу жизнь. Не ваш кредит. Не ваше будущее.

Вывод: кто на самом деле защищен

Эскроу-счета - это хорошая система. Но она не для дольщиков с ипотекой. Она для банков. Она для застройщиков. Она для государства, которое хочет уменьшить число долгостроев.

Для вас - дольщика, который берет ипотеку - она лишь уменьшает риск, что застройщик уйдет с деньгами. Но не уменьшает риск, что вы останетесь без квартиры и с долгом.

Если вы хотите быть защищенным - действуйте заранее. Требуйте условия в договорах. Оформляйте дополнительное страхование. Не доверяйте автоматическим гарантиям. Помните: эскроу-счет - это не панацея. Это инструмент. И как любой инструмент - он работает, только если вы знаете, как им пользоваться.

Сергей Кк

февраля 8, 2026 AT 03:37Эскроу - это не панацея, а красивая упаковка для того, чтобы банки спали спокойно. Ты платишь ипотеку, а дом стоит как монумент неблагодарности. Застройщик? Он уже сбежал в Беларусь с новой машиной. А ты? Ты - герой, который платит за чужой провал. Это не система - это симулякр справедливости.

Если ты купил квартиру в ипотеку - ты не покупатель. Ты кредитный раб, который ещё верит в «гарантии». АСВ страхует до 10 млн? Значит, если ты вложил 15 - ты добровольно отдал 5 млн на еду банку и застройщику. Это не защита. Это развод с бухгалтерией.

Я сам прошёл через это. Платил 2 года, пока не подал в суд. Два года - это 720 000 рублей чистыми. Без процентов. Без компенсации. Без извинений. Только письма от банка: «Уважаемый клиент, ваша задолженность увеличилась». Я бы лучше купил крипту и потерял всё. По крайней мере, это было бы честно.

Сейчас я снимаю квартиру. И если снова куплю - только наличными. И только после того, как дом уже сдан. Без ипотеки. Без эскроу. Без иллюзий. Потому что система не защищает тебя. Она защищает банк. И ты - просто транзитный узел в его цепочке прибыли.

Leonid Migal

февраля 9, 2026 AT 03:38О, вот и ещё один человек, который думает, что государство заботится о его квартире. Как мило. Эскроу-счета? Это как вешать замок на дверь, когда тебя уже выгнали из дома. Банк не виноват, что ты не прочитал договор. Ты подписал - значит, ты согласился быть дойной коровой. А теперь удивляешься, почему тебя доят?

Законопроект №43217-8? Он лежит в Госдуме так же, как и твои надежды. Скоро его уберут в архив вместе с твоим кредитным рейтингом. Плати. И не жди. Это не жестокость. Это рынок. И ты - его продукт.

Ярина Груша

февраля 9, 2026 AT 20:22Это не просто система - это ПЛАН! Вы замечали, что все эти «эскроу-счета» появились ровно через год после того, как США ввели санкции? Это же чистая провокация! Банки и застройщики - это одна мафия, и они используют тебя, чтобы отмыть деньги через «надежные» сделки! АСВ? Это фикция! Они не могут вернуть деньги, потому что их счёт уже давно переведён в офшоры! Я читала в закрытых чатах - там говорят, что 70% средств с эскроу уходят через Кипр в Лондон! И ты ещё веришь в «закон»? ПОДУМАЙ, ЧЕЛОВЕК! ТЫ ЖЕ ЖИВЁШЬ В РОССИИ, А НЕ В СИНЕМ НЕБЕ! СИСТЕМА ТЕБЯ СЪЕСТ, ПОКА ТЫ НЕ ПОЙМЁШЬ, ЧТО ТЫ - ЖЕРТВА! НЕ ТОЛЬКО ТЫ! ВСЕ! ВСЕ ПЛАТИЛИ! ВСЕ ПЛАТЯТ! И ВСЕ ПЛАТИТЬ БУДУТ! И ВСЁ ЭТО - ПОДГОТОВКА К БОЛЬШОМУ ПЕРЕСЧЁТУ! ОТКРЫЙ ГЛАЗА, ПОЖАЛУЙСТА!..

Андрей Авдеев

февраля 11, 2026 AT 07:48Люди, вы вообще понимаете, что эскроу - это вообще не про вас? Это про то, чтобы банки не дали застройщикам взять кредит под залог будущих квартир. Вы думаете, вы защищены? Нет. Вы - часть механизма, который позволяет банкам выдавать кредиты с нулевым риском. Застройщик получает деньги только после сдачи, а вы - платите, пока не сдадут. Это не защита. Это умножение долга.

Я купил квартиру в 2021 году. Платил ипотеку 3 года. Дом сдали через 4. Кредит не приостанавливали. Банк даже не ответил на письмо. Только после того, как я начал писать в Роспотребнадзор и публиковать в телеграме - они сказали: «Мы не можем остановить платежи, это не в наших полномочиях».

Сейчас я снимаю квартиру. И если снова буду покупать - только с полной страховкой. И только если застройщик уже сдал хотя бы один дом. Без эскроу - хуже. С эскроу - всё равно хуже. Но хотя бы не сгорел полностью.

Вадим Сайко

февраля 11, 2026 AT 11:14Данный текст представляет собой важный и структурированный анализ современных механизмов защиты прав дольщиков в условиях использования эскроу-счетов. Автор корректно выделяет ключевое противоречие: формальная безопасность транзакций не обеспечивает реальную финансовую стабильность заемщика. Банковская система, основанная на принципе ограниченной ответственности, не предполагает автоматической приостановки обязательств по кредиту в случае неполномасштабного исполнения договора долевого участия.

Необходимо отметить, что законодательство РФ в области долевого строительства развивается в направлении повышения прозрачности, однако до сих пор отсутствует синхронизация между обязательствами застройщика и кредитора. Это системная пробел в правовом поле, требующий срочного регулирования.

Рекомендации, предложенные в статье - проверка договора, страхование рисков, требование прописанных условий в ДДУ - являются не просто советами, а минимальным набором профессиональных практик, которые должен применять каждый заемщик, стремящийся к финансовой устойчивости.

Важно, чтобы финансовые институты не только предоставляли кредит, но и несли ответственность за исполнение условий, связанных с объектом залога. Это вопрос не только справедливости, но и устойчивости всей системы ипотечного кредитования.

Анастасия Ильина

февраля 12, 2026 AT 01:58Я купила квартиру в 2020. Платила ипотеку 2.5 года. Дом не сдали. Банк молчал. АСВ не помогало. Я просто перестала платить. И ничего не случилось. Потому что банк не стал судиться - ему выгоднее было ждать. Через год дом сдали. Я подала заявку на возврат переплаты. Получила 300 тысяч. Без адвоката. Без суда.

Но я не сдавалась. Я просто перестала платить. И это сработало. Не потому что я права. А потому что система тупая. Она не рассчитана на людей, которые не сдаются.

Иван Дечев

февраля 12, 2026 AT 07:49Вы все так ужасно наивны. Эскроу - это не про вас. Это про то, чтобы банки не дали застройщикам украсть деньги. А вы? Вы - просто кредитный мешок. Вы платите, потому что вам сказали «это безопасно». Но никто не сказал: «А если дом не сдадут - вы останетесь без квартиры и с долгом». Это не ошибка. Это фича. И она работает идеально.

Я работал в банке 8 лет. Я видел, как подписывают эти договоры. Люди подписывают, как будто это молитва. И потом плачут. Я не жалею их. Они сами этого хотели. Просто не читали. А теперь думают, что государство должно их спасти. Государство? Оно уже давно продало вашу защиту банкам. За 15% прибыли. И вы даже не заметили.

Если вы купили квартиру в ипотеку - вы уже проиграли. Осталось только узнать, сколько вы потеряете.

Desi Petrova

февраля 14, 2026 AT 05:54Мне кажется, мы все немного забыли, что это не просто сделка - это жизнь. Квартира - это не актив, это дом. Это место, где ты будешь спать, где дети будут расти, где ты будешь стареть. И когда ты вкладываешь в это всё, что у тебя есть - ты не просто покупаешь квадратные метры. Ты покупаешь будущее.

Эскроу - это хороший инструмент. Но он не заменяет здравый смысл. Если ты не проверяешь договор с банком, не требуешь прописанных условий, не оформляешь страхование - ты не жертва системы. Ты просто не готов.

Я помогаю людям в своем сообществе разбираться с ДДУ. Мы делаем чек-листы. Мы переводим юридические термины на русский. Мы не кричим. Мы не обвиняем. Мы просто учим. Потому что никто не сделает это за тебя.

Ты не обязан быть юристом. Но ты обязан понимать, что подписываешь. Это не про деньги. Это про твою жизнь.

Svetlana Gulotta

февраля 16, 2026 AT 03:53А вы не думали, что это всё - часть глобального плана по ослаблению среднего класса? Эскроу - это не про защиту. Это про то, чтобы ты платил, пока не останешься ни с чем. А потом - ты уже не человек. Ты - долг. Ты - цифра в системе. Ты - неудачник, который не понял, что в России только богатые имеют право на жильё.

Сколько раз я видела, как люди теряют всё: работу, семью, здоровье - ради этой самой квартиры. А потом - они сидят в подъезде с детьми и плачут. А кто виноват? «Эскроу». Нет. Виноваты те, кто продаёт тебе иллюзию. Виноваты банки. Виноваты застройщики. Виновато государство, которое молчит.

А вы? Вы просто подписываете бумаги. И думаете - «всё будет хорошо». Это не наивность. Это слепота. И она - смертельна.

tatiana s

февраля 17, 2026 AT 05:23я не знаю как вы так спокойно живёте... я купила квартиру в 2019... платила ипотеку 3 года... дом не сдали... банк прислал письмо: «ваш долг увеличился на 450 000»... я пошла в суд... адвокат сказал: «вы не имеете права требовать приостановки»... я плакала 2 месяца... потом начала писать в соцсети... и вдруг... через 6 месяцев... дом сдали... но я уже не хотела жить в нём... я продала... за 70%... и теперь живу в съемной... и думаю... почему я не купила виллу в тайланде... может там хоть кто-то заботится... о людях... я не знаю... просто... не знаю...