Вы когда-нибудь чувствовали, что зарплата уходит сразу после того, как получили её? Никаких сбережений, долгов всё больше, а на развлечения хочется тратить - но не понимаете, почему. Это не ваша вина. Просто у вас нет системы. И одна из самых простых и проверенных систем - правило 50/30/20. Оно не требует математического образования, не заставляет жить впроголодь и не навязывает жёсткие ограничения. Оно просто помогает вам понять, куда уходят деньги, и не чувствовать себя виноватым за то, что вы купили кофе или сходили в кино.

Откуда взялось правило 50/30/20?

Этот подход придумал не какой-то строгий банк или финансовый консультант в костюме. Его создала американский сенатор Элизабет Уоррен вместе с дочерью в 2005 году. Они хотели дать людям простой способ не паниковать из-за денег, а начать контролировать их. Идея была простой: если вы делите доход на три части - нужды, желания и будущее - вы не переживаете ни о чрезмерной экономии, ни о бездумных тратах. В России это правило стало популярным не сразу, но за последние два года его стали активно рекомендовать крупные банки - Газпромбанк, Сбербанк, Тинькофф. Почему? Потому что 67% россиян не имеют подушки безопасности на три-шесть месяцев. А правило 50/30/20 как раз учит вас её создавать.

Как работает правило?

Всё очень просто. После того как вы получили зарплату и вычли налоги, вы распределяете оставшиеся деньги так:

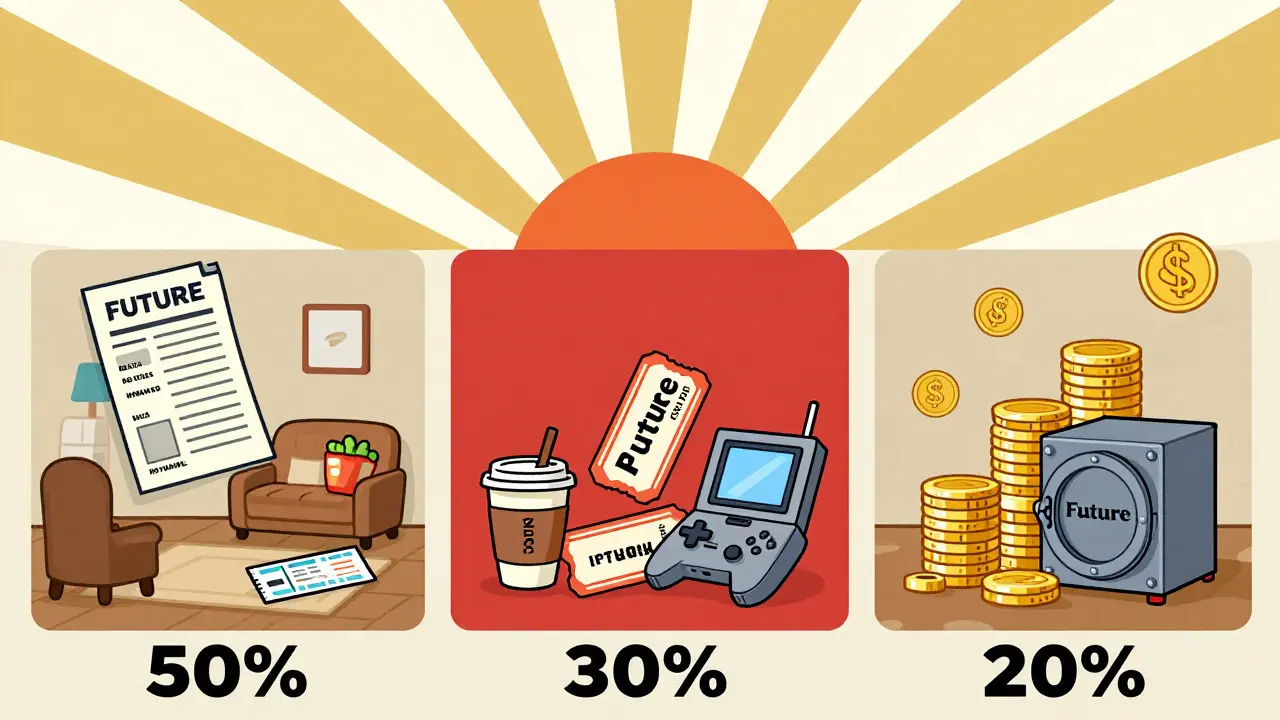

- 50% - обязательные нужды: аренда или ипотека, продукты, коммуналка, транспорт, связь, медицина, базовые страховки. Это то, без чего вы не можете жить.

- 30% - желания: рестораны, кино, хобби, новые гаджеты, подписки, поездки, подарки. Это то, что делает жизнь приятной, но не жизненно важным.

- 20% - будущее: сбережения, инвестиции, погашение долгов (кроме минимальных платежей по кредитам), подушка безопасности. Это ваша страховка от завтрашнего шока.

Допустим, вы получаете 120 000 ₽ после налогов. Тогда:

- 60 000 ₽ - на нужды

- 36 000 ₽ - на желания

- 24 000 ₽ - на будущее

Это не догма. Это ориентир. Главное - не превращать «желания» в «обязательные нужды». Когда вы начинаете платить за подписки, которых не используете, или покупать «на всякий случай» - вы сдвигаетесь в сторону 40/40/20. И тогда 20% на будущее становятся просто мечтой.

Почему это работает лучше, чем другие методы?

Многие пробовали метод конвертов - когда деньги делятся на физические пакеты. Или правило 70/20/10 - где 70% идут на всё, что угодно, а 20% - на сбережения. Но они либо слишком жёсткие, либо слишком расплывчатые. Правило 50/30/20 - золотая середина. Оно даёт вам свободу, но не позволяет забывать о завтрашнем дне. Особенно оно полезно, если вы:

- Начинаете управлять финансами

- Имеете стабильный доход

- Не знаете, где именно у вас «утекают» деньги

- Хотите начать копить, но боитесь слишком сильно ограничивать себя

По данным RSKRF, в 2023 году именно это правило было упомянуто в 28% всех финансовых статей и рекомендаций в России - третье место после конвертов и 70/20/10. Почему? Потому что оно работает. Особенно для молодёжи 25-35 лет, у которой уровень финансовой грамотности всего 32% (по данным ВЦИОМ). Они не знают, как составлять бюджет, но понимают: «50 - нужно, 30 - можно, 20 - обязательно».

Как начать? Пять шагов

Начинать не с калькулятора, а с честности. Вот что нужно сделать:

- Посчитайте чистый доход. Это не зарплата на руки. Это зарплата минус налоги, плюс подработки, кэшбэк, проценты от вкладов. Только так вы получите реальную картину.

- Рассчитайте лимиты. Умножьте ваш доход на 0,5, 0,3 и 0,2. Не округляйте в большую сторону - даже если кажется, что «на нужды не хватит». Потому что это и есть ваша цель - пересмотреть расходы.

- Разбейте категории. Составьте список: что именно входит в «обязательные нужды»? А что в «желания»? Например, интернет - нужда. А Netflix - желание. Автомобиль - нужда, если вы им ездите на работу. А новый телефон - желание, если старый работает.

- Отслеживайте траты. Используйте приложение (Mint, Домашний бюджет, You Need a Budget) или просто таблицу в Excel. Записывайте каждую покупку. Не ждите конца месяца - записывайте сразу. Это снимает стресс: вы видите, где деньги уходят, и не вините себя за «всё».

- Проверяйте раз в месяц. Сравните, сколько вы потратили по каждой категории. Если «желания» ушли в 40%, не паникуйте - просто перенесите лишнее на следующий месяц. Главное - не игнорировать.

Среднее время адаптации - 2-3 месяца. В 65% случаев люди сначала недооценивают свои обязательные расходы. Например, думают, что аренда - 30 000 ₽, а на деле - 45 000 ₽. Тогда 50% превращаются в 60%, и на «будущее» остаётся меньше. Это нормально. Главное - не бросать.

Что делать, если правило не работает?

Оно не работает, если вы живёте в Москве и платите 55% дохода за жильё. Или если у вас два кредита, и вы платите по 25% зарплаты только на их обслуживание. В таких случаях правило 50/30/20 нужно адаптировать.

Если обязательные расходы превышают 50%, вы можете временно перейти на:

- 60/25/15 - если жильё и коммуналка «съедают» большую часть

- 70/20/10 - если у вас низкий доход и высокая стоимость жизни

Но! Даже в этом случае, 20% на будущее не должны исчезнуть. Даже 5% - лучше, чем 0%. Если вы тратите 35% на погашение долгов, значит, вы в «долговой ловушке». Тогда нужно сначала уменьшить долг - и только потом увеличивать сбережения. Здесь правило 50/30/20 не работает, потому что оно не учитывает долговую нагрузку. Финансовый эксперт Елена Смирнова говорит: «Для тех, у кого кредиты, 20% - мало. Им нужно 30-35% на погашение».

Также правило сложнее применять, если вы фрилансер или сезонный работник. Тогда доход нестабильный. В этом случае используйте средний доход за последние 6 месяцев и стройте бюджет на него. Не пытайтесь жить по «лучшему месяцу» - это ведёт к краху.

Тренды и будущее

К 2025 году, по прогнозам, категория «желания» в России может вырасти до 35%. Почему? Потому что онлайн-развлечения - стримы, игры, подписки - становятся частью повседневной жизни. А физические развлечения - походы в кино, кафе - сокращаются. Это значит, что 30% «желаний» уже не хватит. Но это не повод отказаться от правила - просто пересмотрите, что именно входит в эту категорию.

Также банки всё чаще внедряют автоматические функции. Сбербанк и Тинькофф теперь предлагают «разделение по правилу 50/30/20» прямо в приложении. Вы переводите деньги - и система сама распределяет их по трём счётам. Это снижает вероятность ошибки. Но помните: автоматизация - это инструмент, а не замена дисциплины.

Если инфляция растёт, как в 2022 году (11,9%), то 50% на нужды могут стать 60%. Это не сбой системы - это реакция на реальность. Главное - не забывать про 20%. Даже если вы откладываете 5000 ₽ вместо 24 000 - это уже начало. Потому что без сбережений вы не переживёте ни шок, ни кризис, ни потерю работы.

Частые ошибки

- Считать «обязательные нужды» всё, что хочется. Например, «я должен платить за спортзал», «я должен иметь новый телефон». Нет. Это желания. Даже если вы их «получили».

- Игнорировать маленькие траты. Кофе за 200 ₽ каждый день - это 6000 ₽ в месяц. Это 1/6 от вашего «желания». Вы не замечаете, потому что это «мелочь».

- Не отслеживать. Без учёта вы никогда не поймёте, куда уходят деньги. Даже если вы всё правильно распределили - без записи вы просто не знаете, насколько вы уложились.

- Ожидать мгновенных результатов. Вы не станете миллионером за месяц. Но через полгода вы будете спать спокойнее. Это главное.

Практический совет

Начните с одного месяца. Не пытайтесь всё сразу. Просто:

- Посчитайте чистый доход

- Разделите его на три части

- Создайте три счёта (в банке или в приложении)

- Переведите туда деньги сразу после получения зарплаты

- Потратьте только с этих счётов

Сколько времени это займёт? 20 минут. А результат? Через месяц вы поймёте: «О, я не трачу всё, что получаю». Это - первый шаг к свободе.

Можно ли использовать правило 50/30/20, если у меня есть кредиты?

Да, но с поправкой. Если вы платите по кредитам больше 20% дохода, то часть этих платежей нужно включить в категорию «обязательные нужды». Тогда на сбережения останется меньше - возможно, 10-15%. Главное - не игнорировать сбережения полностью. Даже 5% на подушку безопасности важнее, чем ноль. После того как вы снизите долг, можно вернуться к 20%.

Что делать, если аренда стоит больше 50% дохода?

Вы не одиноки. В 37% российских регионов расходы на жильё превышают 50%. В этом случае переходите на 60/25/15 или 70/20/10. Не пытайтесь «вписаться» в 50/30/20 - это приведёт к стрессу и срыву. Главное - сохранить хотя бы 10-15% на будущее. Потом, когда вы смените жильё или получите повышение, вернётесь к исходному правилу.

Можно ли применять правило без приложений?

Конечно. Многие люди используют обычные таблицы в Excel или даже блокнот. Главное - записывать каждую покупку. Приложения помогают автоматизировать, но не заменяют дисциплину. Если вы не доверяете приложениям - пишите в тетради. Это будет работать.

Почему 20% - это именно столько?

Это не математическая константа. Это баланс между жизнью сейчас и жизнью потом. Если вы откладываете меньше - вы рискуете не иметь подушки безопасности. Если больше - вы можете почувствовать, что жизнь проходит мимо. 20% - это точка, где вы начинаете строить будущее, не отказываясь от настоящего. Это проверено миллионами людей по всему миру.

Сколько времени нужно, чтобы правило стало привычкой?

Среднее время адаптации - 2-3 месяца. Первые недели - самые сложные: вы замечаете, сколько вы тратите на ненужное. Но через месяц вы перестанете чувствовать себя «ограниченным». Через два - начнёте видеть, как растёт ваша подушка. Через три - вы уже не будете думать о правилах. Вы просто будете жить так.

Евгений Абидаев

февраля 22, 2026 AT 23:10Сергей Гринев

февраля 23, 2026 AT 19:40Лаврентий Пупышев

февраля 24, 2026 AT 03:32Margarita G

февраля 26, 2026 AT 03:04Владимир Р.

февраля 26, 2026 AT 06:53Марія Марія

февраля 26, 2026 AT 19:58andrei pavel

февраля 28, 2026 AT 05:17Сергей Зализняк

марта 1, 2026 AT 06:07Андрей Маркус

марта 2, 2026 AT 05:32