Что такое капитализация процентов и зачем она нужна

Капитализация процентов - это когда банк не просто платит вам проценты, а добавляет их к вашему вкладу. После этого новые проценты считаются уже не от начальной суммы, а от суммы, которая стала больше за счет прошлых начислений. Это называют сложными процентами. Проще говоря: вы не получаете деньги на отдельный счет - они остаются в вкладе и начинают работать сами на себя.

Представьте, что вы положили 100 000 рублей под 6% годовых. Без капитализации за год вы получите ровно 6 000 рублей. С капитализацией - чуть больше. Почему? Потому что через месяц банк начислит вам 500 рублей (6% ÷ 12), прибавит их к вкладу, и теперь проценты будут считаться уже от 100 500 рублей. Через два месяца - от 101 002,50 рублей. И так далее. К концу года вы получите не 6 000, а около 6 168 рублей. Разница кажется мелкой? Но если вы вложили миллион, разница - уже 12 000 рублей. Это как снежный ком: чем дольше катится, тем больше становится.

Как часто происходит капитализация - и почему это важно

Банки могут капитализировать проценты по-разному: ежедневно, ежемесячно, ежеквартально или раз в год. Чем чаще - тем выгоднее. Ежемесячная капитализация дает больше, чем годовая. Почему? Потому что проценты начинают приносить новые проценты раньше.

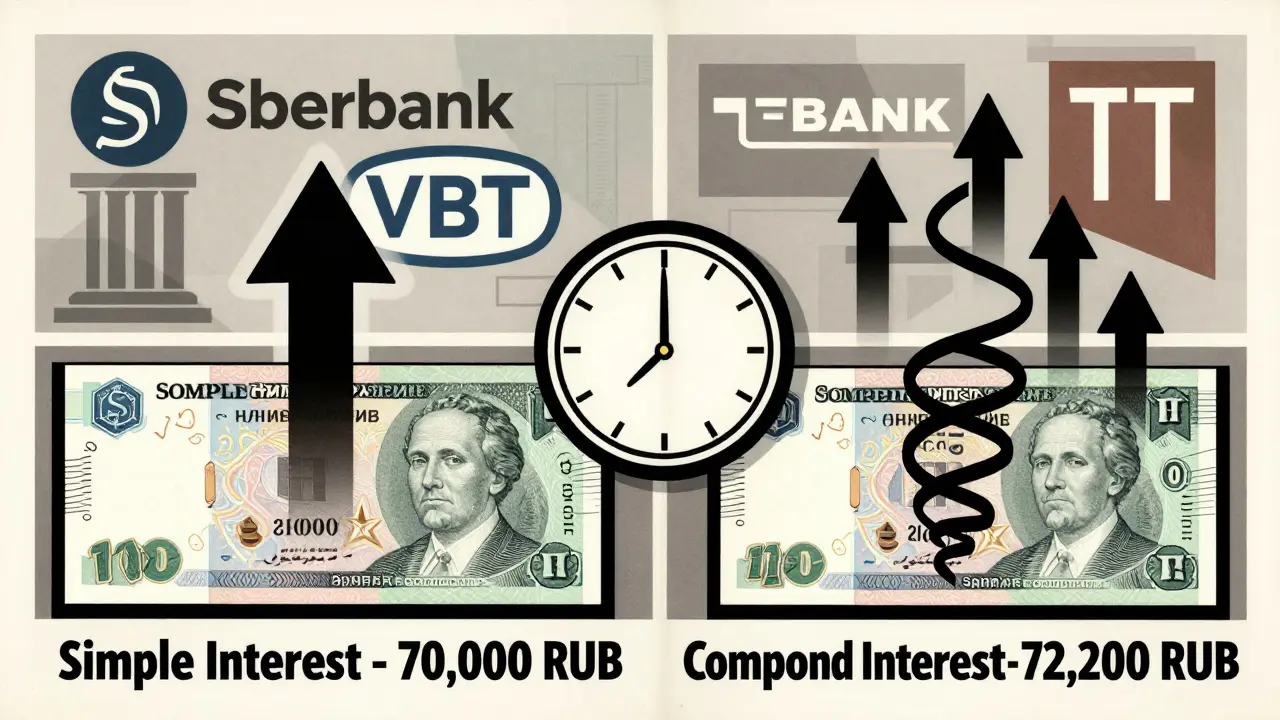

Возьмем пример: 1 млн рублей под 16% годовых на 12 месяцев. Без капитализации - 160 000 рублей дохода. С ежемесячной капитализацией - 172 203 рубля. Разница - 12 203 рубля. С ежедневной капитализацией - еще чуть больше: около 173 500 рублей. Это не теория. Это цифры из реальных расчетов ВТБ и Синара Банка. Сбербанк и Т-Банк тоже показывают схожие результаты. Даже если разница кажется небольшой, на длинном сроке и крупной сумме она накапливается.

Формула простая: Итоговая сумма = Начальная сумма × (1 + ставка ÷ 12) в степени 12 (если капитализация ежемесячная). В мобильных приложениях банков есть калькуляторы - вбиваете сумму, ставку, срок, выбираете тип капитализации - и сразу видите, сколько получите.

Разница между вкладом с капитализацией и без

Сравните два вклада: один с капитализацией, другой - без. Оба под 14% годовых на год. Оба на 500 000 рублей. Без капитализации - вы получите 70 000 рублей. С ежемесячной капитализацией - 72 200 рублей. На первый взгляд - разница в 2 200 рублей. Не так много? Но если вы держите вклад три года, а не один, то разница вырастает до 7 000 рублей. А если вы каждый год пополняете вклад - эффект усиливается еще сильнее.

Вот почему эксперты говорят: если вы планируете хранить деньги больше полугода - выбирайте капитализацию. Особенно если сумма больше 300 000 рублей. Для небольших вкладов, например, 50 000 рублей на три месяца, разница будет едва заметна - 10-20 рублей. Тогда лучше взять вклад без капитализации, если он предлагает чуть более высокую ставку.

По данным Национального бюро кредитных историй, в 2023 году 38,7% всех вкладов физических лиц в России были с капитализацией. Это на 12,3% больше, чем в 2022 году. Люди начинают понимать: даже маленькая разница в процентной ставке - это деньги, которые работают на вас.

Как открыть вклад с капитализацией

Открыть такой вклад - не сложнее, чем обычный. В мобильном приложении Сбербанка, ВТБ или Т-Банка выберите вклад, который вам подходит. Потом найдите пункт «Способ начисления процентов». Там будет два варианта: «Перечислять на отдельный счет» и «Капитализация процентов». Выбираете второй. Нажимаете «Подтвердить» - и все. Процесс занимает 5-7 минут. Никаких бумажек, никаких очередей.

Минимальная сумма зависит от банка. В Акцепт Банке - 50 рублей. В ВТБ - от 1 000 до 30 000 рублей, в зависимости от программы. В Т-Банке и МТС Банке - от 10 000 рублей. Уточняйте это перед открытием. Некоторые вклады с капитализацией доступны только для премиальных клиентов - например, с ежечасной капитализацией. Это редкость, но она есть.

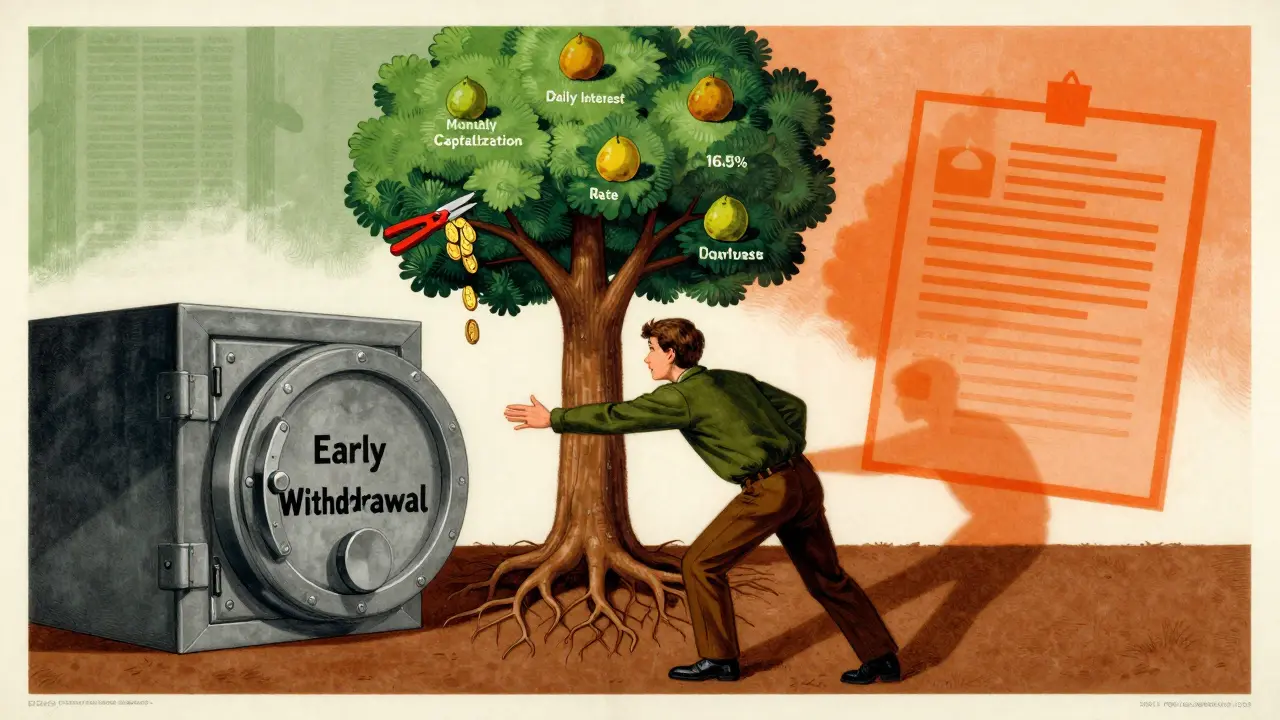

Что делать, если нужно снять деньги раньше

Здесь кроется главная ловушка. Почти все банки (90% по данным «Банковского обозрения») при досрочном закрытии вклада пересчитывают проценты по ставке без капитализации. Даже если вы открыли вклад с капитализацией на год, а сняли через три месяца - вы получите доход, как будто капитализации не было. Это законно. Это прописано в договоре. Но многие клиенты об этом не знают.

Пример: вы положили 1 млн рублей под 15,5% с ежемесячной капитализацией. Через три месяца решили снять деньги. По расчетам вы ожидали получить около 39 000 рублей. А получили 36 850 - разница 2 150 рублей. Это не ошибка. Это условия. Пользователь «Вкладчик_74» на Sravni.ru жаловался именно на это. Он не прочитал договор. А потом был шокирован.

Вывод: если вы не уверены, что не тронете деньги - не берите вклад с капитализацией. Или выбирайте вклад с возможностью пополнения и частичного снятия - такие есть у Сбербанка и ВТБ. Они не дают максимальной доходности, но зато гибкие.

Стоит ли брать вклад с капитализацией в 2026 году

В 2026 году ключевая ставка ЦБ РФ находится на уровне 6-7%. Это значит, что банки не могут предлагать ставки выше 12-14% годовых. В таких условиях капитализация становится важнее, чем раньше. Потому что разница между простыми и сложными процентами - теперь не 1-2%, а 0,2-0,4%. Но на крупных суммах это все равно ощутимо.

Банки второго эшелона - Т-Банк, МТС Банк, Уралсиб - предлагают ставки до 16,5%, тогда как Сбербанк и ВТБ - до 14,2%. Это значит, что если вы готовы перейти на менее известный банк - вы получите больше. Проверьте, есть ли у них капитализация, и какой срок. Уралсиб, например, предлагает ежедневную капитализацию на вкладах от 100 000 рублей.

Сбербанк обновил приложение в 2023 году - теперь можно видеть, как растет ваш вклад в реальном времени. Это удобно. Т-Банк планирует запустить ежечасную капитализацию в 2024 году - для премиальных клиентов. Это еще один сигнал: рынок развивается. Капитализация становится стандартом. К 2025 году, по прогнозам, 95% депозитов в России будут иметь эту опцию.

Мифы и заблуждения

Миф 1: «Капитализация - это инвестиция». Нет. Это просто способ начисления процентов. Вы не рискуете. Деньги застрахованы до 2 млн рублей. Это не акции, не криптовалюта. Это тот же вклад, только с лучшим расчетом.

Миф 2: «Чем чаще капитализация - тем лучше». Не всегда. Ежедневная капитализация дает чуть больше, но разница в 100-200 рублей в год на миллион - не стоит риска досрочного снятия. Ежемесячная - оптимальный баланс.

Миф 3: «Капитализация работает только при больших суммах». Не совсем. Даже на 50 000 рублей за три года вы получите на 1 200-1 500 рублей больше. Это как накопить дополнительную зарплату. Не в виде разового бонуса - а по чуть-чуть, каждый месяц.

Что делать, чтобы не ошибиться

- Всегда смотрите на срок вклада - чем дольше, тем выгоднее капитализация.

- Сравнивайте не только ставку, но и частоту капитализации. Ежемесячная лучше, чем годовая.

- Проверяйте условия досрочного закрытия. Если есть риск снять деньги - выбирайте гибкий вклад.

- Используйте калькуляторы на сайтах банков. ВТБ, Сбербанк, Т-Банк - все дают точные расчеты с копейками.

- Не гонитесь за максимальной ставкой. Узнайте, надежен ли банк. Проверьте, входит ли он в систему страхования вкладов.

В 2026 году вклад с капитализацией - это не модный тренд. Это логичный выбор. Он не требует знаний, не требует риска. Он просто делает ваши деньги работать чуть эффективнее. И если вы не используете его - вы теряете деньги. Не много. Но каждый месяц. И год за годом. Это как не заменять фильтр в кофемашине - кофе не испортится сразу. Но через год вкус станет хуже. Так и с вкладами: вы не заметите потерю сразу. Но через пять лет - поймете, что могли бы иметь больше.

Wladimir Wolf

января 1, 2026 AT 11:18Andrey Karpov

января 2, 2026 AT 00:07Надежда Начинкина

января 2, 2026 AT 04:18Stanislav Fatul

января 3, 2026 AT 18:11Karapet Tigranyan

января 4, 2026 AT 22:07Vladimir Kolarik

января 6, 2026 AT 21:08