В 2025 году вопрос ипотеки без первоначального взноса звучит как мечта для многих - особенно для молодых семей, военных и тех, кто не успел накопить даже 10% от стоимости квартиры. Но правда ли это возможно? Или это просто маркетинговая уловка, которую банки используют, чтобы привлечь клиентов с высоким риском? Ответ простой: да, получить такую ипотеку реально - но только не так, как вы думаете.

Что значит «ипотека без первоначального взноса» на самом деле?

Многие считают, что это кредит, где вы берете всю сумму под ключ и ничего не платите из своего кармана. На практике это не так. Банки не выдают ипотеку без гарантий. Если вы не вносите деньги, кто-то должен компенсировать их риск. И этот «кто-то» - государство, застройщик или ваша собственная недвижимость.

В 2025 году «чистая» ипотека без каких-либо вложений - миф. Даже если банк говорит, что «первоначальный взнос не нужен», на самом деле вы платите другими способами: высокой ставкой, залогом другой квартиры или обязательным участием в госпрограмме. Это не бесплатный обед - это дорогой обед с кучей условий.

Какие программы реально работают в 2025 году?

Самые реальные пути без первоначального взноса - это не предложения от Сбербанка или ВТБ, а государственные программы. Вот три, которые действительно работают:

- «Молодая семья» - субсидия до 40% от стоимости жилья для семей с тремя и более детьми. Если квартира стоит 5 млн рублей, государство даст вам 2 млн. Остальное - ипотека. При этом банк не требует личных сбережений. Главное - вы должны быть признаны нуждающимися в улучшении жилищных условий. Это не просто «молодые», а те, у кого меньше 18 м² на человека.

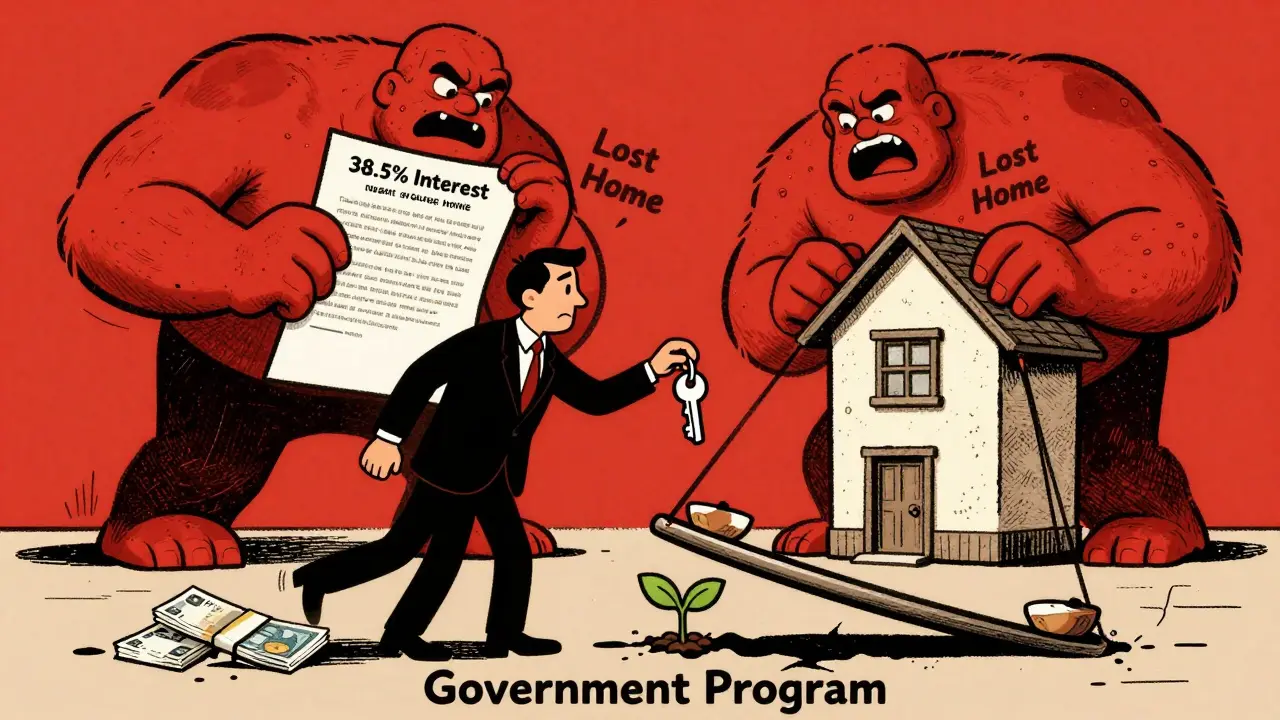

- Военная ипотека - если вы служите по контракту, государство ежегодно перечисляет на ваш НИС (накопительно-ипотечная система) 383 900 рублей. Через три года вы можете купить квартиру без личных денег. Остаток суммы берете в ипотеку под 19% (ПСБ). Это не «без взноса» - это «взнос за вас».

- Ипотека под залог имеющейся недвижимости - если у вас есть квартира, дача или гараж, вы можете заложить её, чтобы получить кредит на новую. Банки вроде Сибсоцбанка и ДОМ.РФ так делают. Но ставка будет от 30,5% и выше. И если вы не справитесь с платежами - потеряете и старую, и новую квартиру.

Все остальные предложения - это либо реклама, либо ловушки. Например, банк говорит: «Без первоначального взноса - 31%». А в мелком шрифте: «Только при покупке у партнера-застройщика», «Только в новостройке», «Только с обязательным страхованием жизни».

Почему ставки такие высокие - от 30,5% до 59,99%?

Если вы не вносите деньги, банк не может рассчитывать на вашу «вовлеченность». Он боится, что вы сбежите, если начнутся трудности. Поэтому он перекладывает весь риск на вас через проценты.

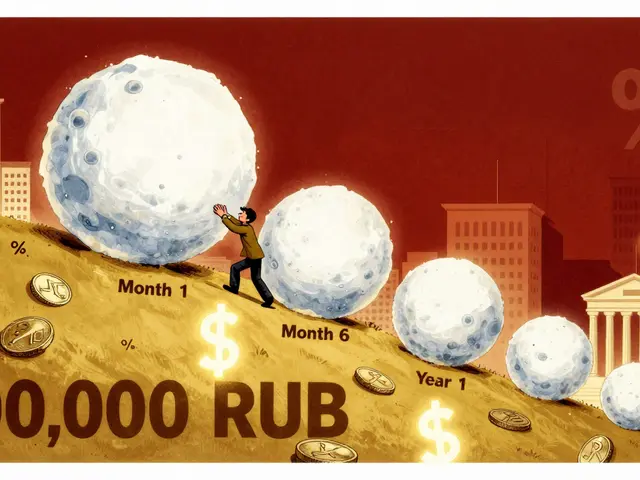

Вот простой пример: вы берете ипотеку на 4 млн рублей без первоначального взноса под 35%. За 30 лет вы переплатите 9,8 млн рублей. То есть, в итоге отдаёте почти 14 млн. Если бы вы внесли 20% (800 тыс.), ставка была бы 24%, и переплата - 6,7 млн. Разница - более 3 млн рублей. Это как взять кредит на машину и платить за неё 15 лет - только вместо авто вы получаете квартиру, которая к концу срока будет стоить вдвое меньше, чем вы отдали за неё.

ЦБ РФ в 2025 году держит ключевую ставку на уровне 16%. Это значит, что банки вынуждены брать деньги у ЦБ дорого - и отбивают это на заемщиках. Без первоначального взноса - это самый дорогой способ купить жильё в России.

Кто может претендовать - и кто точно не пройдет?

Не все могут получить такую ипотеку. Вот кто подходит:

- Граждане РФ от 21 до 75 лет

- С официальным трудоустройством и стажем не менее года

- С доходом, где ежемесячный платеж не превышает 40-50% от семейного бюджета

- С хорошей кредитной историей (нет просрочек, нет открытых кредитов свыше 1 млн рублей)

- Со страховым полисом жизни и здоровья

А вот кто точно не пройдет:

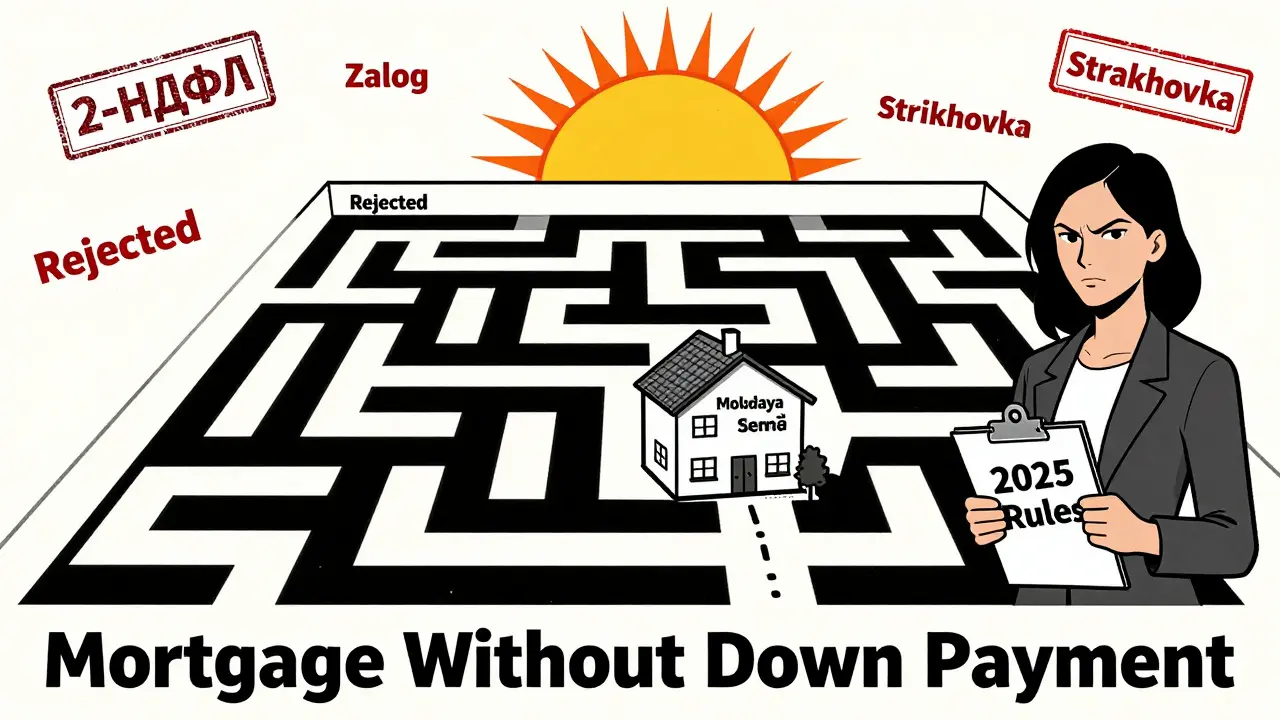

- Индивидуальные предприниматели без справки 2-НДФЛ

- Те, у кого уже есть ипотека или кредиты на сумму более 1 млн рублей

- Желающие купить квартиру на вторичном рынке без господдержки

- Те, кто не может предоставить залог или не участвует в госпрограмме

Если вы не соответствуете этим условиям - банк даже не начнет рассматривать вашу заявку. Проверить свои шансы можно бесплатно через сервисы ДОМ.РФ или Сбербанк Онлайн - они сразу покажут, какие программы вам доступны.

Что нужно покупать - и что не подойдет

Банки не дают ипотеку без взноса на любую квартиру. Есть строгие правила:

- Только новостройки (часто - от партнеров банка)

- Дом не старше 30 лет

- Износ не более 60%

- Нет перепланировок без разрешения

- Нет арестов, залогов, долгов по коммуналке

- Объект должен быть в регионе, где есть филиал банка

Вторичка? Почти невозможно без госсубсидии. Даже если вы используете материнский капитал - банк всё равно требует, чтобы вы внесли хотя бы 5-10% своими деньгами. Исключение - программы типа «Молодая семья», где субсидия считается частью первоначального взноса.

Сколько времени занимает процесс?

От подачи заявки до получения денег - в среднем 7-10 рабочих дней. Но подготовка - это отдельная история.

Вам нужно:

- Проверить, попадаете ли вы под программу («Молодая семья», военная ипотека и т.д.)

- Собрать документы: паспорт, справка 2-НДФЛ, выписка из ЕГРН, трудовая книжка, СНИЛС

- Выбрать объект - и убедиться, что он подходит под требования банка

- Подать заявку - и ждать одобрения

- Оформить страховку и залог (если требуется)

Если вы впервые сталкиваетесь с госпрограммами - это займет 2-3 месяца. Многие не понимают, что нужно подавать заявку в местную администрацию за полгода до покупки квартиры. Это не «зашел в банк - получил кредит». Это сложный процесс с бюрократическими барьерами.

Почему большинство отказываются от таких ипотек?

Отзывы на форумах - не просто жалобы. Это предупреждения. По данным Sravni.ru, средний рейтинг программ без первоначального взноса - 3,2 из 5. В 87% негативных отзывов люди пишут: «Ставка оказалась выше, чем обещали». В 72% - «Отказали после сбора всех документов».

Один из пользователей на Domofond.ru написал: «Одобрено в Совкомбанке - но ставка 38,5%, а не 31%. Пришлось заложить квартиру родителей. Теперь они в панике».

Другой: «Подписал договор, потом узнал, что если я уволюсь - банк требует досрочного погашения. Я не знал, что это в договоре».

Банки не обязаны объяснять всё подробно. Они дают вам «без первоначального взноса» - и скрывают, что вы платите в 2-3 раза больше в виде процентов. Это не мошенничество - это законный, но крайне невыгодный продукт.

Что меняется в 2025-2026 годах?

Правительство не собирается отменять такие программы - но жестко ограничивает их.

- С 1 июля 2025 года максимальная сумма ипотеки без взноса - 5 млн рублей в регионах, 8 млн - в Москве и Питере.

- Программа «Молодая семья» продлена до 2027 года, но теперь только для семей с 3+ детьми.

- ЦБ РФ запретил банкам выдавать кредиты, где платеж превышает 50% дохода - это убивает возможность взять ипотеку без взноса для семей с низким доходом.

- Доля таких кредитов снизилась с 24,7% в 2023 году до 11,2% в 2025 году.

Это не значит, что программы исчезнут. Они станут узкими, как санитарные коридоры. Только для тех, кто действительно не может иначе - и готов платить за это очень дорого.

Стоит ли брать ипотеку без первоначального взноса в 2025 году?

Если вы - молодая семья с тремя детьми, военный или вы живете с родителями и не можете накопить - тогда да. Это единственный способ выйти из тесной квартиры.

Но если вы просто не успели отложить 100 тысяч - не берите. Лучше:

- Сэкономить 1-2 года, купить квартиру с первоначальным взносом под 23-25%

- Взять ипотеку с государственной поддержкой (6% для семей с детьми)

- Купите дешевле - например, в новостройке за 3 млн вместо 5 млн

Ипотека без первоначального взноса - это не путь к жилью. Это путь к долговой яме. Вы получаете квартиру, но теряете свободу. Каждый месяц вы платите не за жильё - а за то, что не смогли подождать.

Что делать, если вы всё же решились?

Если вы уверены, что это ваш единственный выход - действуйте правильно:

- Изучите все госпрограммы - не только «Молодая семья», но и региональные субсидии

- Проверьте, есть ли у вас залог - квартира, гараж, дача

- Сравните предложения в ДОМ.РФ, Сбербанке, ПСБ и Сибсоцбанке

- Не соглашайтесь на первую ставку - требуйте расчёт переплаты за весь срок

- Считайте: если переплата превышает 100% от суммы кредита - откажитесь

Ваша квартира не должна стоить вдвое дороже, чем стоит на рынке. Если так - вы не покупаете жильё. Вы покупаете кредит.

Sanya Walma

марта 3, 2026 AT 11:30Я сама из семьи с тремя детьми, и да - программа «Молодая семья» реально спасла нас. Мы жили в одной комнате, а теперь - трёхкомнатная квартира в Подмосковье. Не было ни копейки своих денег, только бумаги, справки, и три года ожидания. Но это того стоило. Главное - не сдаваться, даже если тебя везде отклоняют. Я бы не сказала, что это легко, но это единственный честный путь для тех, кто реально нуждается.

Наталья Романова

марта 4, 2026 AT 15:51Опять эти банки с их «без первоначального взноса» - это же просто обман. Я сама подавала заявку на такую ипотеку, и когда увидела ставку 38% - чуть не упала. А потом выяснилось, что «без взноса» означает, что ты должен заложить ещё и машину, и дачу, и кота. Банки не хотят, чтобы ты купил жильё - они хотят, чтобы ты стал их рабом на 30 лет. Ставка 38% - это не кредит, это аукцион на твою жизнь.

pavel vasilev

марта 6, 2026 AT 02:34Всё это бред. У нас в России ипотека без взноса - это как «бесплатный борщ» в столовой. Ты думаешь, там всё бесплатно? Нет. Ты платишь своими нервами, здоровьем и семьёй. А эти «программы» - просто ловушки для бедных. Я за то, чтобы вообще отменить такие кредиты. Кто не может накопить 10% - тот не должен жить отдельно. Сиди с родителями, пока не заработаешь. Это не привилегия - это ответственность. И да, я не против господдержки, но не для всех. Только для тех, кто реально заслужил.

Илья Тютюнников

марта 6, 2026 AT 11:17я тока что сдал документы на ипотеку под залог дачи. ставка 31,5% но зато без первоначального. не знаю, норм или нет. но у меня нет другого выбора. жена беременна, мы живем в коммуналке. если бы не эта херня с «без взноса» - мы бы до пенсии жили с мамой. не говорите мне про «надо было накопить». я работал на двух работах 5 лет. и все равно не хватило. вот и все. не судите, просто пожалейте.

Данил Казанцев

марта 7, 2026 AT 05:30ЭТО ВСЁ МОШЕННИЧЕСТВО. ЦБ РФ? Да ты что, братан? Это не ЦБ, это банки с ЦБ на костылях. Они специально делают ставки такими высокими, чтобы ты не мог рассчитаться. Потом они забирают квартиру, перепродают, и снова дают «без взноса» новым жертвам. Это не ипотека - это система рабства. Ты думаешь, ты покупаешь квартиру? Нет. Ты покупаешь долговую яму с видом на лестницу. И да - я проверил 7 банков. Все одинаково. Все обманывают. Все ждут, когда ты упадёшь.

Алексей Савицкий

марта 8, 2026 AT 01:24Вы не понимаете суть. Это не про ипотеку. Это про систему. Когда государство говорит «да, мы поддержим», оно не дает тебе деньги. Оно дает тебе долг. И этот долг - с процентами, с условиями, с риском. И ты думаешь, что это «помощь»? Нет. Это - контроль. Ты не становишься собственником. Ты становишься клиентом. А клиенты - не люди. Они - цифры в Excel. И если ты не можешь платить - ты исчезаешь. И это нормально. Потому что система так устроена. Просто не вините банки. Вините систему.

Yasin Taha Celiloğlu

марта 8, 2026 AT 05:27Один раз взял такую ипотеку - и жизнь пошла под откос. Ставка 42%. Страховка - 15 тысяч в месяц. А потом жена уволилась. И тут же - требование досрочного погашения. Я не мог заплатить. Квартиру забрали. Домой вернулся к маме. А теперь сижу и смотрю, как новые люди вносят «без взноса». И понимаю - я был не первый. И не последний. Это не мечта. Это катастрофа с красивым названием.

Алексей Павлов

марта 9, 2026 AT 03:11Ипотека без первоначального взноса - это не инструмент доступа к жилью. Это инструмент социальной сегрегации. Те, кто может накопить - получают 6% и спокойную жизнь. Те, кто не может - получают 35% и вечную тревогу. Это не экономика. Это социальная иерархия, упакованная в кредитный договор. И если вы думаете, что это «для бедных» - вы ошибаетесь. Это для тех, кого система решила использовать, а не поддержать.

Ирина Максюкова

марта 9, 2026 AT 07:18Я тут вчера нашла документ - от 2023 года. Там было написано: «Программы без первоначального взноса - это шаг к массовому банкротству населения». И знаете, что самое страшное? Они это знали. И всё равно запустили. Это не ошибка. Это план. Потому что когда люди теряют жильё - они становятся послушными. Они не протестуют. Они не ищут работу. Они просто пытаются выжить. И это удобно. Очень удобно. Так что да - это не миф. Это сценарий. И мы все уже в нём.

Sergei Mikhailov

марта 11, 2026 AT 02:47я просто хочу сказать - не все, кто берёт такую ипотеку - безнадёжные. я работаю водителем, жена - медсестра. мы не просим ничего лишнего. мы просто хотим, чтобы наш ребёнок не рос в комнате, где туалет на лестнице. я не хочу быть героем. я просто хочу быть отцом. если кто-то говорит, что это «невыгодно» - пусть попробует жить на 30 тысяч в месяц и не умереть от стресса. это не про деньги. это про человечность.