Вы кладете деньги на вклад, чтобы они не лежали мертвым грузом на счету. Но что если вы не знаете, какой тип вклада вам подходит - пополняемый или непополняемый? Многие думают, что чем выше ставка, тем лучше. Это не всегда так. Все зависит от того, как вы планируете вносить деньги и какую цель преследуете.

Что такое пополняемый вклад?

Пополняемый вклад - это когда вы можете добавлять деньги на счет в любое время. Никаких жестких ограничений. Хотите внести 5 000 рублей на следующей неделе? Пожалуйста. Следующий месяц - еще 10 000? Без проблем. Это идеально, если у вас есть регулярный доход и вы хотите постепенно накапливать на что-то: отпуск, ремонт, новую машину, образование.

Банки предлагают такие вклады с разными условиями. Например, Сбербанк позволяет пополнять вклад "Накопительный" в течение всего срока. Т-Банк тоже предлагает гибкие варианты, где вы можете вносить средства ежемесячно. Минимальная сумма пополнения - от 1 000 рублей. Некоторые банки ограничивают частоту: максимум раз в месяц. Но в целом, это самый свободный тип депозита.

Стоит понимать: ставки по пополняемым вкладам чуть ниже. По данным Banki.ru за 2023 год, средняя доходность - 5,8-7,2% годовых. Это на 0,1-0,4 процентного пункта меньше, чем у непополняемых. Но тут важен нюанс - капитализация процентов. Если проценты начисляются на накопленную сумму, а не только на первоначальный вклад, то при регулярных взносах вы можете заработать больше, чем на непополняемом.

Пример: вы вносите по 10 000 рублей каждый месяц на 12-месячный вклад с капитализацией. Общая сумма - 120 000 рублей. Если бы вы внесли все сразу на непополняемый вклад с той же ставкой, вы бы получили меньше. А при пополняемом - каждый месяц новые деньги начинают работать. По расчетам Банка Синара, итоговая прибыль может быть на 4,2% выше. Это не магия - это просто математика.

Что такое непополняемый вклад?

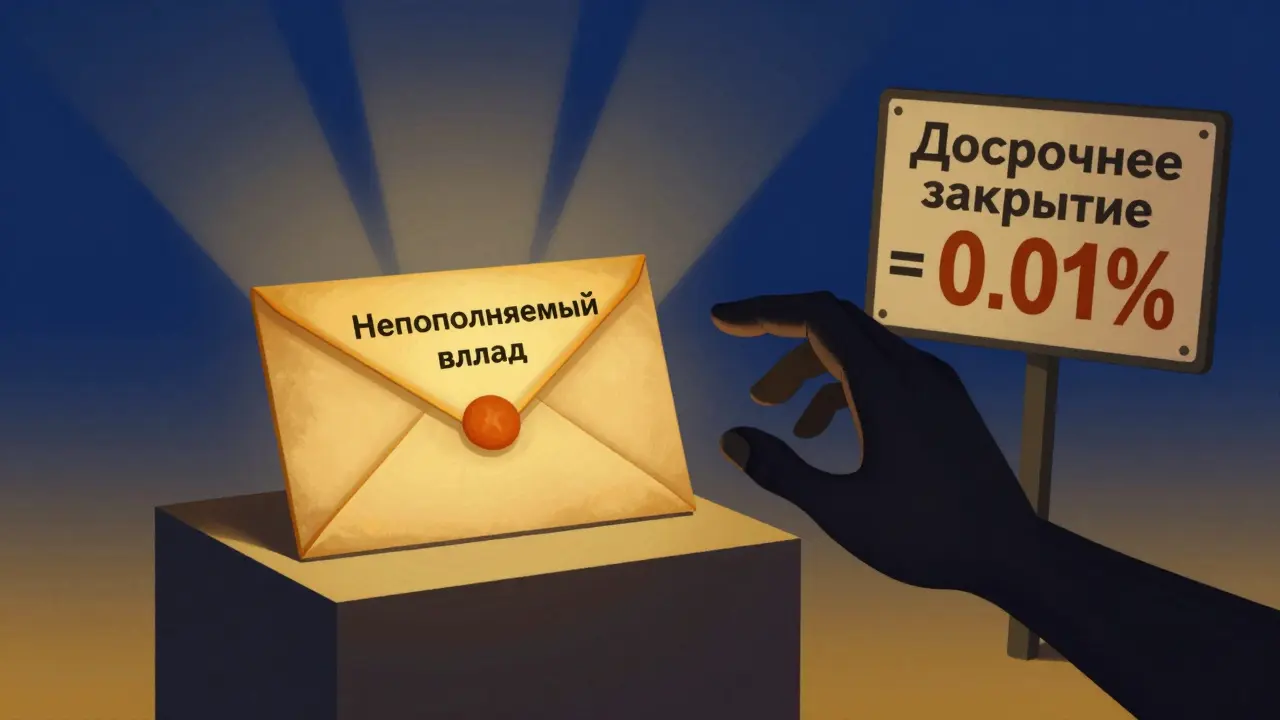

Непополняемый вклад - это как запечатанный конверт. Вы кладете сумму один раз - и больше ничего не добавляете. Ни в первый месяц, ни в третий, ни в десятый. Если вы решите внести еще 50 000 рублей - банк их просто не примет. Это не ошибка, это условие договора.

Зачем он нужен? Чтобы защитить вас от соблазна. Если у вас есть крупная сумма - 300 000, 500 000, 1 миллион рублей - и вы точно знаете, что не будете трогать ее, то непополняемый вклад дает максимальную доходность. Средние ставки - 6,1-7,5% годовых. В некоторых банках, особенно для крупных сумм, ставки могут доходить до 8%.

Ассоциация российских банков подтверждает: 63% всех депозитов населения - это непополняемые вклады. Почему? Потому что люди, у которых есть сбережения, предпочитают их "заморозить" под максимальный процент. Особенно если срок - 2-5 лет.

Но есть подвох. Если вы досрочно закроете такой вклад - вы теряете почти все. Проценты пересчитываются по ставке "до востребования" - обычно 0,01-0,1%. То есть вместо 7% годовых вы получите 0,05%. За год вы потеряете тысячи рублей. Это серьезный риск. По данным ЦБ РФ, 12% клиентов с непополняемыми вкладами досрочно закрывают их. Это вдвое меньше, чем у пополняемых (28%), но все равно - если вы не уверены в своей дисциплине, лучше не рисковать.

Что выгоднее: пополняемый или непополняемый?

Нет универсального ответа. Все зависит от вашего поведения и целей.

- Если вы вносите деньги регулярно - 5 000, 10 000, 15 000 рублей в месяц - выбирайте пополняемый. Даже при более низкой ставке вы заработаете больше из-за капитализации. Эксперт Юлия Косецкая подсчитала: при ежемесячных взносах 15 000 рублей на 24 месяца, пополняемый вклад дает на 18-22% больше дохода, даже если ставка ниже на 0,3 п.п.

- Если вы вносите один раз большую сумму - от 500 000 рублей - выбирайте непополняемый. Исследование Gazprombank показало: при размещении 1 миллиона рублей на 3 года, доходность выше на 3,5-4,1%. Это значит, что вы заработаете дополнительно 35 000-41 000 рублей.

- Если вы не знаете, сколько сможете внести - например, у вас непостоянный доход - выбирайте пополняемый. Он дает свободу. Вы можете внести 20 000 в январе, ничего в феврале, и 30 000 в марте. Это не нарушит условия.

Исследование АО "Эксперт РА" (ноябрь 2023) показало: при суммах до 300 000 рублей пополняемый вклад выгоднее в 68% случаев. При суммах свыше 1 миллиона рублей - непополняемый выигрывает в 82% случаев. Это не случайно. Чем больше сумма, тем сильнее влияет разница в ставке. А чем меньше, тем важнее гибкость.

Когда пополняемый вклад - лучший выбор?

Пополняемый вклад - ваш выбор, если:

- Вы накапливаете на краткосрочную цель (1-2 года): отпуск, ремонт квартиры, свадьба, медицинские расходы.

- У вас есть ежемесячный доход, и вы хотите системно откладывать.

- Вы боитесь, что в трудный момент потратите сбережения - пополняемый вклад позволяет вам контролировать, сколько и когда вы кладете.

- Вы не знаете, сколько сможете внести в будущем. Например, если вы работаете на фрилансе или получаете премии.

Кейс от Т-Банка: женщина в 35 лет решила накопить на отпуск. Она вносила по 25 000 рублей каждый месяц на 18-месячный пополняемый вклад с капитализацией. Итоговая сумма - 450 000 рублей. Прибыль - 18 700 рублей. Если бы она внесла все 450 000 сразу на непополняемый вклад - доход был бы 16 200 рублей. Разница - 2 500 рублей. А если бы она вносила меньше в первые месяцы - разница была бы еще больше.

Когда непополняемый вклад - лучший выбор?

Непополняемый вклад - ваш выбор, если:

- У вас есть крупная сумма, которую вы не планируете трогать минимум 1-2 года.

- Вы уверены, что не будете досрочно закрывать вклад.

- Вы хотите максимизировать доход без риска потери процентов.

- Вы вкладываете от 500 000 рублей и больше.

Пример: мужчина в 42 года решил инвестировать 1 миллион рублей на 3 года. Он выбрал непополняемый вклад с 7,8% годовых. Через 3 года он получил 1 242 300 рублей. Прибыль - 242 300 рублей. Если бы он выбрал пополняемый вклад с 7,5% - доход был бы 200 000 рублей. Разница - 42 300 рублей. Это как дополнительный месяц зарплаты.

Что делать, если вы не уверены?

Вы не обязаны выбирать один вариант. Многие опытные вкладчики используют гибридный подход.

Разделите свои сбережения:

- 80% - на непополняемый вклад с максимальной ставкой.

- 20% - на пополняемый вклад с возможностью пополнения.

Так вы получаете:

- Максимальный доход от основной суммы.

- Гибкость для непредвиденных расходов или новых поступлений.

По данным опроса Banki.ru (сентябрь 2023), 68% клиентов с депозитами от 300 000 рублей используют именно такой подход. Это разумно. Вы не теряете доход, но и не рискуете остаться без доступа к деньгам.

Что меняется в 2026 году?

Рынок не стоит на месте. В 2023 году 45 из 100 крупнейших банков РФ сократили разницу в ставках между пополняемыми и непополняемыми вкладами до 0,1 п.п. Это значит - выбор становится проще. Ставки почти одинаковые, а условия гибче.

Появились новые продукты - ограниченные пополняемые вклады. Например, вы можете вносить деньги только в первые 3 месяца, а потом - только проценты. Такие вклады дают ставку ближе к непополняемым, но с возможностью пополнения. Уже 22 банка, включая Сбербанк и Альфа-Банк, предлагают такие продукты. Это будущее.

Тренд ясен: банки хотят, чтобы вы оставались с ними дольше. Поэтому они делают условия гибче. Но вы должны понимать: гибкость - это не всегда удобство. Иногда она становится соблазном.

Как выбрать?

Вот простой алгоритм:

- Сколько у вас денег? Если меньше 300 000 - выбирайте пополняемый.

- Если больше 500 000 - выбирайте непополняемый.

- Если между - посмотрите на поведение: регулярно вносите? → пополняемый. Уверены, что не тронете? → непополняемый.

- Проверьте условия: есть ли капитализация? Какая ставка при досрочном закрытии? Сколько можно внести за раз?

- Не забудьте: вклад - это не инвестиция. Это защита. Главное - не потерять деньги. А прибыль - бонус.

Самый распространенный ошибочный подход: "Я хочу самую высокую ставку". Но ставка - это только часть истории. Важнее: как вы будете использовать вклад.

Можно ли пополнять непополняемый вклад после первого месяца?

Нет, нельзя. По условиям непополняемого вклада, пополнение разрешено только в течение первых 30 дней после открытия (если банк не указал иное). После этого внесение денег невозможно. Если вы попытаетесь внести средства позже - банк просто откажет. Это не ошибка, а часть договора. Некоторые банки, например Т-Банк, вообще не разрешают пополнение после открытия - даже в первый месяц. Всегда читайте условия.

Что будет, если я досрочно закрою пополняемый вклад?

При досрочном закрытии пополняемого вклада вы не теряете все проценты. Обычно банк пересчитывает доход по ставке "до востребования" (0,01-0,5%) только на ту часть, которая была на счету меньше срока. Например, если вы вкладывали 6 месяцев, а потом закрыли - вы получите проценты за эти 6 месяцев, но по более низкой ставке. Это не так страшно, как с непополняемым вкладом. Но все равно - вы теряете часть дохода. Лучше не трогать вклад до окончания срока.

Какой срок лучше выбрать - 1 год или 3 года?

Для пополняемого вклада - лучше 1-2 года. Так вы сможете чаще пересматривать условия, реагировать на изменения ставок и вносить новые средства. Для непополняемого - 3 года и больше. Чем дольше срок, тем выше ставка. Разница между 1-летним и 3-летним вкладом может быть 1-1,5 п.п. Но учтите: если вы закроете его раньше - потеряете почти все. Поэтому выбирайте срок, в который вы точно не будете нуждаться в деньгах.

Можно ли открыть два вклада одновременно - один пополняемый, другой непополняемый?

Да, абсолютно можно. И многие опытные вкладчики именно так и делают. Основную часть денег (70-80%) кладут на непополняемый вклад с высокой ставкой. Оставшуюся часть (20-30%) - на пополняемый, чтобы иметь гибкость. Так вы получаете максимальный доход и при этом не рискуете остаться без доступа к деньгам. Это самая устойчивая стратегия.

Какой банк предлагает лучшие условия для пополняемого вклада в 2026 году?

На начало 2026 года лучшие условия у Сбербанка (вклад "Накопительный"), Т-Банка ("Гибкий накопительный") и ВТБ ("Умный вклад"). Все они предлагают: капитализацию процентов, возможность пополнения без ограничений, минимальную сумму от 1 000 рублей, ставку до 7,2% годовых. При этом досрочное закрытие не приводит к полной потере дохода. Важно: ставки меняются ежемесячно. Проверяйте актуальные условия на сайте банка перед открытием.

Blagoja Torevski

марта 25, 2026 AT 08:14Люди, вы реально думаете, что банки вам помогают? Это же система накопления бедности. Они дают 7% - а инфляция 15%. Ты вкладываешь - они печатают деньги. Ты в итоге теряешь. Всё это - иллюзия безопасности. Золото. Крипта. Настоящие активы. А не эти вклады с капитализацией, которая не покрывает даже стоимость хлеба.

Vlad Cruceanu

марта 25, 2026 AT 12:25Всё правильно написано. Особенно про гибридный подход - 80/20. Это не просто совет, это базовая финансовая гигиена. У меня так и есть: основная сумма - на непополняемый с 7,9%, а 20% - на пополняемый, чтобы не паниковать, если вдруг что-то случится. Никаких стрессов, никаких передумываний. Просто живёшь и копишь.

Nadezhda Kovaleva

марта 25, 2026 AT 15:14О, великий автор, ты всё объяснил, как будто ты сам сидел в ЦБ и писал эти условия. Но давай честно - ты вообще когда-нибудь вкладывал больше 100 тысяч? Или просто переписал статью с Banki.ru? Пополняемый вклад - это для тех, кто боится сам себя. Настоящий человек кладёт миллион и забывает про него. Пока не посчитает, сколько денег у него осталось после инфляции. А потом плачет. Всё, что ты написал - это маркетинг. Просто маркетинг.

Владимир Коршунов

марта 25, 2026 AT 22:24Знаешь, я долго думал об этом. И понял одну вещь: вклады - это не про доход. Это про психологию. Пополняемый - это как диета, где ты можешь съесть кусок торта, если очень хочется. Непополняемый - это полный отказ от сахара. Ты сначала думаешь, что сможешь контролировать себя. А потом в месяц 5 ты вносишь ещё 50 тысяч. И вдруг понимаешь - ты не вкладчик. Ты просто человек, который боится, что не сможет потратить деньги. И поэтому создаёшь себе искусственные барьеры. Это не финансовая стратегия. Это эмоциональная защита. И да, я сам так делал. И теперь у меня есть и тот, и другой. Потому что я не могу быть ни тем, ни другим. Я просто человек.

Алина Коваленко

марта 27, 2026 AT 02:11Согласна с Vlad! Гибрид - это gold standard 💯. У меня 75% на непополняемый с капитализацией (Т-Банк, 7,8%), 25% - на пополняемый (Сбер, 7,2%). Ставки пересчитываются ежемесячно - это круто. И да, я использую автопополнение. Каждый аванс - автоматом на вклад. Это как автоматическая инвестиция. Никаких ручных действий. Только ROI и спокойствие 😌

Evgeny Afonsky

марта 27, 2026 AT 12:54Ты думаешь, что банки дают 7% - потому что они добрые? Нет. Они знают, что ты не уйдёшь. Они знают, что ты боишься досрочного закрытия. Они знают, что ты не читаешь мелкий шрифт. Они знают, что ты веришь в «капитализацию». А на самом деле - они просто перекладывают риски на тебя. Пока ты копишь - они кредитуют олигархов. Ты - лох. И ты рад. Потому что тебе кажется, что ты «накопил». А ты просто отдал деньги, чтобы они купили ещё один яхт-клуб.