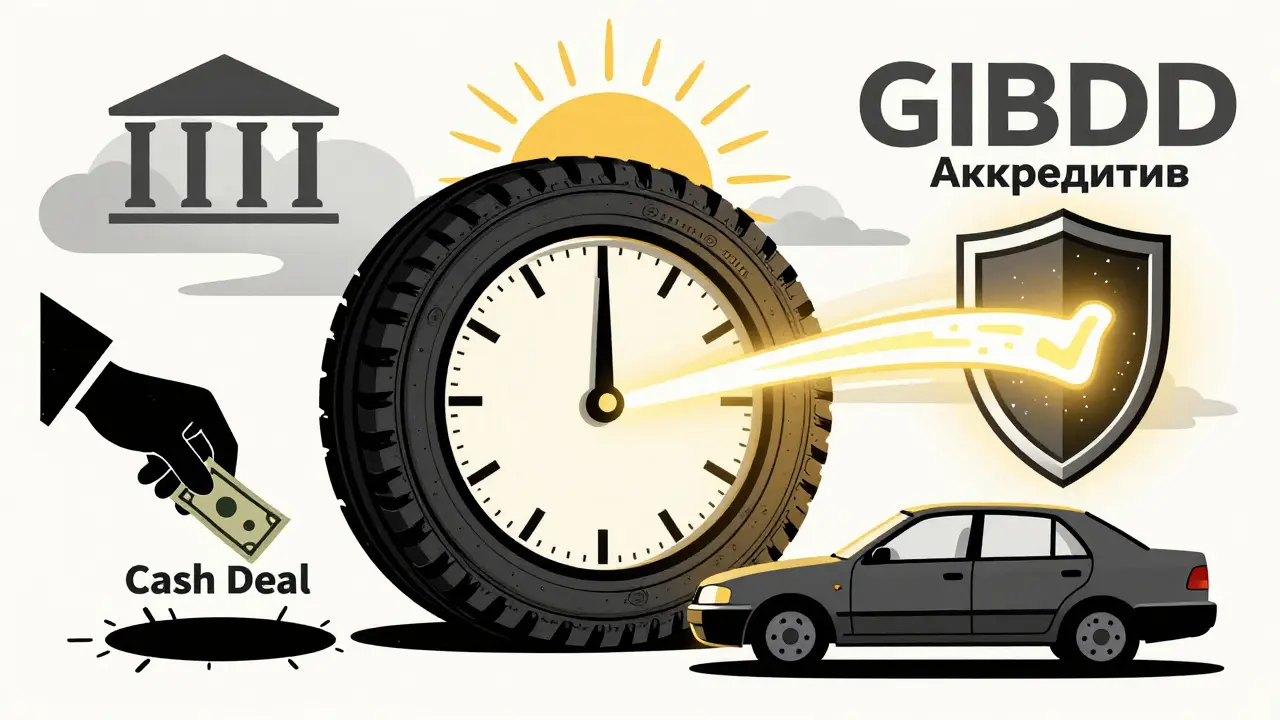

Вы хотите купить машину у частного лица, но боитесь, что продавец возьмет деньги и исчезнет? Или, наоборот, вы продаете авто и не уверены, что покупатель реально заплатит? В 2025 году эта проблема решена - и решение называется аккредитив на Госуслугах. Это не сложная банковская процедура, а простой, бесплатный и законный способ, который гарантирует, что вы получите машину - и только тогда, когда деньги окажутся у продавца. И наоборот. Ни обмана, ни скандалов, ни судов.

Как работает аккредитив на Госуслугах

Сервис запустили в декабре 2023 года. Минцифры, ГИБДД и Сбербанк объединились, чтобы остановить рост мошенничества. По их данным, за 2023 год количество обманов при покупке авто у частников выросло на 37%. Люди платили наличными в подъезде, передавали деньги через третьих лиц, делали фальшивые расписки - и теряли и деньги, и машину. Теперь всё проще.

Аккредитив - это не счёт в банке, а временная блокировка денег. Покупатель переводит полную сумму на специальный счёт Сбербанка. Деньги не уходят продавцу. Они просто ждут. И только после того, как автомобиль зарегистрируют на имя покупателя в ГИБДД, деньги автоматически перечисляются продавцу. Если регистрация не пройдёт - деньги возвращаются покупателю. Никто не остаётся в проигрыше.

Кто может использовать этот сервис

Это не для юридических лиц. Это для обычных людей. Чтобы воспользоваться аккредитивом, вам нужно:

- Быть старше 18 лет

- Иметь подтверждённую учётную запись на Госуслугах

- Установить и настроить приложение «Госключ» - это ваш цифровой ключ для подписания документов

- Иметь счёт в Сбербанке - пока это единственный банк-партнёр

Продавец должен быть владельцем автомобиля по ПТС и быть зарегистрирован в ГИБДД. Если машина не оформлена на него - сделка невозможна. Никаких исключений.

Пошаговая инструкция: как купить машину через аккредитив

Всё делается через приложение Госуслуг. Никаких походов в банк. Никаких встреч с нотариусом. Всё онлайн - и это главное преимущество.

- Продавец создаёт договор. Он заходит в Госуслуги, выбирает раздел «Купля-продажа автомобиля», заполняет форму: марка, модель, номера, VIN, стоимость. Выбирает способ расчёта - «с аккредитивом». Договор сохраняется как черновик и отправляется покупателю.

- Покупатель получает уведомление. В приложении появляется уведомление с договором. У него есть 24 часа, чтобы прочитать условия, проверить данные машины, убедиться, что всё верно. Если что-то не так - он может отклонить договор, и сделка срывается.

- Обе стороны подписывают договор. После согласия покупателя у обеих сторон есть ещё 24 часа, чтобы подписать договор в приложении «Госключ». Подпись - это цифровая подпись, которая юридически равна рукописной. Без подписи - никакого аккредитива.

- Покупатель переводит деньги. После подписания система предлагает перевести полную сумму на аккредитив. Деньги уходят с вашего счёта в Сбербанке - но остаются заблокированными. Продавец их не видит, не трогает, не может снять.

- Регистрация в ГИБДД. Покупатель едет в МРЭО с ПТС, договором и полисом ОСАГО. Там оформляют перерегистрацию на своё имя. Важно: все штрафы, аресты, залоги должны быть сняты до этого момента. Иначе регистрацию откажутся делать.

- Деньги переходят продавцу. Как только ГИБДД подтверждает регистрацию - система автоматически переводит деньги продавцу. Всё. Сделка завершена. Обе стороны довольны.

Срок действия аккредитива - 5 календарных дней с момента подписания договора. Если за это время вы не успели зарегистрировать машину - деньги автоматически перечисляются продавцу, даже если регистрация не прошла. Это важный момент. Не откладывайте поход в ГИБДД.

Почему это лучше, чем наличные или банковский счёт

До появления аккредитива люди использовали три способа:

- Наличные. Покупатель платит в подъезде, продавец сразу снимает машину с учёта. Но если потом выясняется, что машина в залоге - деньги не вернуть.

- Перевод на карту. Покупатель переводит деньги, продавец снимает машину с учёта. Но если ГИБДД откажет в регистрации - продавец уже не вернёт деньги.

- Банковская ячейка. Дорого, неудобно, требует встречи в банке, и не все банки предлагают такую услугу.

Аккредитив на Госуслугах убирает все риски. Вы платите - и сразу знаете: машина будет ваша только после регистрации. Продавец получает деньги - и знает: они придут только после того, как машина официально станет вашей. Ни одного шага назад. Ни одного обмана.

Ограничения и риски

Это не волшебство. Есть нюансы.

Только Сбербанк. Пока это единственный банк-партнёр. Если у вас нет счёта в Сбербанке - вы не можете использовать сервис. Даже если у вас есть счёт в Тинькофф или ВТБ - пока не получится. Но в 2025 году планируют подключить другие банки. Уже ведутся переговоры.

Нужен «Госключ». Если вы не умеете работать с цифровыми подписями - вам нужно потратить час на настройку приложения. Это не сложно, но требует внимания. Нельзя пропустить этап подписания.

Регистрация может быть отклонена. Если на машине есть неоплаченные штрафы, арест, залог или несовпадение VIN-номера - ГИБДД откажет. В этом случае аккредитив не сгорает. Вы можете попросить банк продлить срок на 5 дней, чтобы устранить проблему. Или отозвать сделку - и деньги вернутся.

Не подходит для срочных сделок. Минимум 48 часов нужно на согласование и подпись. Если вы нашли машину вчера и хотите забрать её сегодня - этот способ не для вас. Но если вы хотите сделать это правильно - это лучший выбор.

Что будет, если что-то пойдёт не так

Представьте: вы купили машину, заплатили через аккредитив, поехали в ГИБДД - и вам отказали. Причина: машина в залоге у банка. Продавец не сказал правду.

В этом случае вы сразу обращаетесь в Сбербанк с заявлением: «Я не могу зарегистрировать автомобиль, потому что есть ограничения». Банк проверит данные. Если причина подтвердится - он предложит два варианта:

- Отозвать аккредитив - деньги вернутся на ваш счёт

- Продлить срок аккредитива на 5 дней - чтобы продавец устранил проблему (например, погасил кредит)

Продавец не может отменить сделку без вашего согласия. Он не может забрать деньги, если регистрация не прошла. Это защищает покупателя. И наоборот - если вы просто передумали, вы не можете отозвать аккредитив без согласия продавца. Это защищает продавца.

Сколько это стоит

Никаких комиссий. Ни за оформление, ни за перевод, ни за хранение денег. Бесплатно. Это не маркетинговый ход - это государственная программа. Минцифры платит банку за обслуживание. Вы - как пользователь - ничего не платите. Это важно. Многие сервисы обещают «безопасность», но берут 1-3% за услугу. Здесь - 0%.

Кому это подходит

Этот способ идеален для:

- Первых покупателей подержанных автомобилей - они не знают, как проверить историю машины

- Людей, которые боятся обмана - особенно пожилых

- Продавцов, которые хотят получить деньги без риска

- Тех, кто хочет сделать всё официально и без сомнений

Не подходит тем, кто хочет купить машину «сегодня» и уехать «прямо сейчас». Это не для спонтанных сделок. Это для тех, кто ценит спокойствие.

Что дальше? Планы на 2025 год

Сервис только начинает развиваться. В 2025 году планируют:

- Подключить ВТБ, Тинькофф и другие банки - чтобы все могли использовать аккредитив

- Интегрировать сервис с базой ГИБДД и ФНС - чтобы автоматически проверять наличие штрафов, залогов и ограничений до подписания договора

- Добавить возможность частичной оплаты - например, аванс 30%, остальное через аккредитив

- Связать сервис с кредитными продуктами - вы сможете оформить автокредит прямо через Госуслуги, и банк сам переведёт деньги через аккредитив

Это не просто способ оплаты. Это будущее рынка подержанных автомобилей в России. К 2025 году доля сделок через аккредитив может достичь 20% от всех сделок между частными лицами. Это значит - в ближайшие годы почти все такие покупки будут проходить так.

Вывод: стоит ли использовать аккредитив?

Да. Если вы хотите купить или продать автомобиль у частного лица - используйте аккредитив на Госуслугах. Это единственный способ, где обе стороны защищены. Где деньги не исчезают. Где машина не оказывается в залоге. Где всё делается онлайн, бесплатно и официально.

Сначала кажется, что это долго. Но на самом деле - быстрее, чем спорить с продавцом, когда он отказывается вернуть деньги. Быстрее, чем искать юриста после обмана. Быстрее, чем ждать, когда ГИБДД скажет: «Машина не ваша».

Сделайте это правильно. Сначала - аккредитив. Потом - машина. Без рисков. Без сомнений. Без сожалений.

Evgenii Malakhov

декабря 10, 2025 AT 08:38Ах да, конечно. Сбербанк - это как «божья милость» для автолюбителей. Сначала ты ждёшь 5 дней, потом ещё 24 часа на подпись, потом ГИБДД вдруг откажет из-за штрафа, который ты не знал, что есть. А потом ты понимаешь, что за всё это время ты мог бы купить три машины наличкой и уже ездить с кайфом. Но ладно, пусть пожилые бабушки спят спокойно.

Дмитрий Новенький

декабря 10, 2025 AT 11:16О, великий прогресс! Теперь вместо того чтобы просто дать деньги и уехать - ты должен стать цифровым ниндзя, освоить Госключ, заполнить 17 форм, дождаться Сбербанка, чтобы он не «забыл» перевести деньги, и ещё надеяться, что ГИБДД не захочет пообедать твоим VIN-номером. Кто-то ещё верит, что это «бесплатно»? Это просто государственный квест на выживание. А потом удивляются, почему люди до сих пор покупают машины в подъездах.

Erlan Maulana

декабря 10, 2025 AT 16:21А вы не думали, что это ловушка? Сбербанк - это же не банк, это филиал ФСБ. Они получают все твои данные, все сделки, все машины, все ПТС. А через год тебе приходит уведомление: «Ваш автомобиль подозревается в участии в нелегальной деятельности». Потому что кто-то в Минцифры решил, что ты - «рисковый покупатель». Это не защита. Это слежка под видом безопасности. И да, я знаю, о чём говорю - у меня дядя в Казахстане сидел за «цифровое мошенничество».

Nikita Elkin

декабря 11, 2025 AT 20:58Я просто хочу сказать - это реально крутая штука. 😊 Моя тётя, 68 лет, купила машину через этот сервис и до сих пор не может поверить, что всё прошло без криков и скандалов. Она даже не знала, что такое аккредитив, а теперь говорит: «Вот это я понимаю - когда не надо бояться». Это не про технологии, это про то, чтобы люди чувствовали себя в безопасности. Спасибо тем, кто это сделал. 💙

Нуржан Мусрепов

декабря 13, 2025 AT 04:46Люди, вы вообще понимаете, что вы делаете? Вы с радостью отдаёте свои деньги в руки государственного монополиста, который потом будет диктовать вам, как жить, как ездить и когда можно покупать авто. Это не аккредитив - это введение цифрового рабства. Ты не покупаешь машину. Ты получаешь лицензию на её использование. И да, это начало. Следующим шагом будет обязательная установка GPS-трекера и ежемесячная плата за «цифровое обслуживание автомобиля». Не будьте наивными. Я предупредил.

Maksym Ivasenko

декабря 14, 2025 AT 16:20Татьяна Палагутина

декабря 16, 2025 AT 13:16Я только что купила машину через этот сервис - и да, всё реально работает! 🥳 Сначала тоже думала - ого, как много шагов, но на деле всё просто: нажал, подписал, поехал в ГИБДД - и через 2 часа машина уже на мне. Деньги ушли продавцу, когда он сам снял её с учёта. Никаких переписок, никаких сомнений. Спасибо, что сделали это доступным - особенно для тех, кто не шарит в юридических тонкостях. Советую всем, кто боится обмана - попробуйте. Это не сложно, просто по-другому.