Вы кладете деньги в банк, чтобы они не теряли ценность. Но что, если одна валюта падает, а другая растет? Мультивалютные депозиты обещают защиту - вы держите деньги сразу в рублях, долларах и евро, как будто у вас несколько кошельков в одном счете. На первый взгляд - идеально. Но на практике этот продукт может стать не щитом, а ловушкой. И все потому, что за простоту приходится платить скрытыми издержками, которые мало кто учитывает.

Как устроен мультивалютный депозит на самом деле

Это не один депозит, а три-четыре разных, спрятанных под одной крышей. Банк открывает вам отдельные счета: один в рублях, второй в долларах, третий в евро. Каждый из них имеет свою процентную ставку, свои правила пополнения и снятия. Вы видите один интерфейс в приложении - и думаете, что все просто. Но внутри - три разных договора, три разных условия.

Газпромбанк и Совкомбанк говорят одно и то же: вы можете переводить деньги между счетами в любое время. Если доллар упал, вы перекидываете часть средств в евро. Если рубль растет - кладете туда больше. Звучит как гениальная идея. Но чтобы это сработало, вам нужно не просто открыть вклад - вы должны следить за курсами ежедневно, понимать, почему курс доллара упал на 1,2%, и решить, стоит ли перекидывать 100 000 рублей в доллары прямо сейчас.

Почему это может быть выгодно

Если вы держите все деньги в рублях, и инфляция растет, вы теряете покупательную способность. Если вы держите все в долларах, а курс рубля резко падает - ваши сбережения растут в рублевом эквиваленте. Но если вы держите и то, и другое - вы снижаете риск. Это и есть диверсификация. Она работает, если вы умеете ею управлять.

Например, в 2022 году, когда рубль упал на 30%, те, кто имел хотя бы 20% сбережений в долларах, не потеряли столько, как те, кто хранил все в рублях. А в 2024 году, когда ЦБ поднял ставку до 21%, рублевые вклады принесли больше, чем любые валютные. Мультивалютный депозит позволяет вам вовремя переключиться. Если вы видите, что доллар перестает расти, вы можете перевести часть средств в рубли - и получить высокий процент.

Еще один плюс - страхование. Все мультивалютные вклады защищены Агентством по страхованию вкладов (АСВ) до 2 млн рублей. Это значит, что даже если банк обанкротится, вы не потеряете деньги - но только в пределах лимита. Если у вас 5 млн в трех валютах, то только 2 млн будут защищены. Остальное - рискованно.

Скрытые ловушки, о которых молчат банки

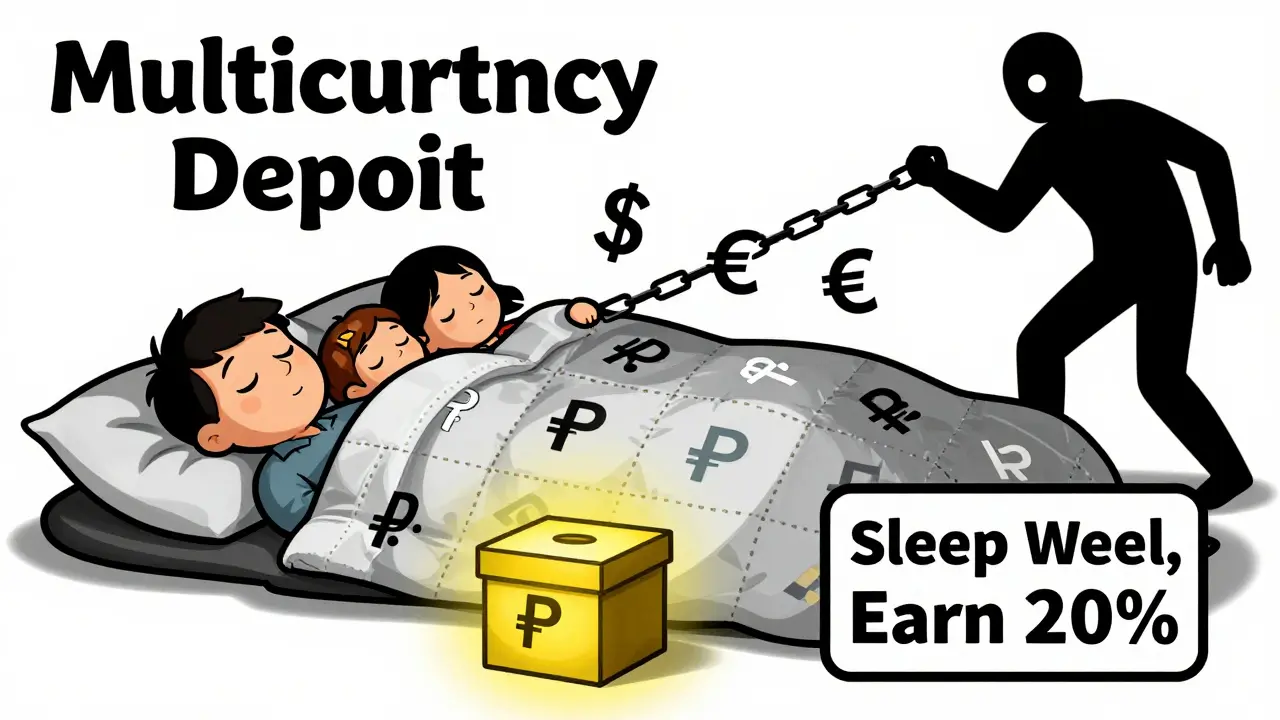

Вот где начинается проблема. Банки не говорят вам прямо: мультивалютный депозит - это не пассивный продукт. Он требует активного управления. И если вы не управляете им - он вас разоряет.

Первая ловушка - минимальные суммы. Чтобы открыть счет в долларах, банк требует минимум 10 000 долларов. В евро - 10 000 евро. В рублях - 100 000. Это не опечатка. Вы не можете положить 500 долларов и 200 евро - банк просто не разрешит. Значит, для полноценного мультивалютного вклада вам нужно как минимум 300 000 рублей плюс 20 000 долларов. Это не для всех. Для среднего россиянина - это нереально.

Вторая ловушка - плохие курсы конвертации. Когда вы переводите доллары в евро, банк не использует официальный курс ЦБ. Он использует свой - и он всегда хуже. Допустим, официальный курс - 1 доллар = 90 рублей, 1 евро = 97 рублей. Банк предлагает 1 доллар = 88 рублей, 1 евро = 99 рублей. То есть, когда вы конвертируете, вы теряете 2-3% на каждой операции. За год - это 10-15% потерь. А если вы делаете переводы чаще - потери растут. Вы думаете, что умно реагируете на рынок, а на самом деле просто платите банку за «удобство».

Третья ловушка - низкие проценты. В 2025 году рублевый вклад на 1 год давал 20,5%. Долларовый - 3,2%. Евро - 2,8%. То есть, если вы разместили 50% денег в долларах, вы потеряли 17,3% годовой доходности. Это как сдать 173 000 рублей в год на ведро. И если вы не успели переключиться вовремя - вы просто заработали меньше, чем если бы держали все в рублях.

Кто реально выигрывает от мультивалютного депозита

Этот продукт создан не для тех, кто хочет «просто положить деньги и забыть». Он создан для тех, кто:

- Имеет капитал от 500 000 рублей и выше

- Постоянно следит за экономикой, курсами, новостями

- Понимает, что такое спред, инфляция, процентные разницы

- Готов тратить 1-2 часа в неделю на управление счетом

Если вы - предприниматель, который получает доход в долларах, или вы работаете в компании, которая платит зарплату в евро - тогда мультивалютный депозит имеет смысл. Вы не конвертируете ради выгоды, а просто сохраняете деньги в той валюте, в которой их получаете. Это не инвестиция - это логистика.

Если вы - обычный человек, который просто хочет, чтобы деньги не обесценивались - то мультивалютный депозит вам не нужен. Вы потратите больше времени, нервов и денег, чем получите выгоды.

Что делать вместо этого

Если вы боитесь валютных рисков, но не хотите заморачиваться с мультивалютными вкладами - есть три простых решения.

- Держите все в рублях, но в высокопроцентном вкладе. В 2025 году ставки до 21% - это защита от инфляции. Даже если рубль упадет, вы заработаете больше, чем потеряете.

- Разделите сбережения: 70% в рублях, 30% в долларах на отдельном вкладе. Не смешивайте. Не конвертируйте. Просто держите. Это снижает риск без сложностей.

- Используйте облигации федерального займа (ОФЗ). Они платят до 18% годовых, защищены государством, и их можно продать в любой момент. Это лучше, чем валютный вклад с 3%.

Важно: не пытайтесь «поймать курс». Кто-то покупает доллары, когда они упали на 1%, и ждет, когда они вырастут на 5%. Это игра в рулетку. А вы не игрок - вы просто хотите сохранить сбережения.

Мультивалютный депозит: защита или ловушка?

Это не черное или белое. Это - серое. Если у вас есть деньги, знания и время - мультивалютный депозит может стать инструментом защиты. Если нет - он станет источником потерь.

Банки продают его как «умную защиту». Но на деле это продукт для профессионалов. Для обычных людей - это сложная система, где вы платите за «удобство» и теряете на разнице курсов, низких процентах и несвоевременных решениях.

Если вы не уверены, что сможете управлять этим вкладом - не открывайте его. Лучше положите все в рублевый вклад под 20% и спите спокойно. Деньги не должны быть головоломкой. Они должны работать на вас - без стресса, без мониторинга, без конвертаций.

Можно ли открыть мультивалютный депозит с 100 000 рублей?

Технически - да. Но большинство банков требуют минимум 10 000 долларов или евро для открытия соответствующего счета. Если у вас только 100 000 рублей, вы сможете открыть только рублевую часть. Долларовый и евро-счет останутся пустыми. Это не мультивалютный вклад - это просто рублевый депозит с лишними опциями.

Как часто нужно переключать валюты в мультивалютном депозите?

Никогда, если вы не разбираетесь в экономике. Если вы пытаетесь «поймать» курс - вы скорее проиграете. Оптимально - переключать не чаще 1-2 раз в год, только если одна валюта упала на 15%+ и есть четкий сигнал к росту другой. Большинство людей, кто пытается чаще - теряют деньги на комиссиях и плохих курсах.

Почему проценты по долларовым вкладам такие низкие?

Потому что США и Европа держат ставки на уровне 4-5%, а не 20%, как в России. Банк не может платить вам 15% на долларах - он сам не может заработать столько. Он берет деньги у вас и кладет их в американские облигации, которые дают 3-4%. Поэтому ваш доход - 3-4% минус комиссии. Это не «плохой вклад» - это просто реальность.

Стоит ли переводить рубли в доллары, когда курс падает?

Нет. Когда курс падает - это значит, что рубль слабеет. Но это не значит, что доллар сразу начнет расти. Курсы колеблются. Если вы купите доллары на падении, а потом рубль снова укрепится - вы потеряете деньги. Лучше покупать постепенно, если вы планируете использовать доллары в будущем. Не как инвестицию, а как валюту для расходов.

Что случится, если банк, где открыт мультивалютный депозит, обанкротится?

Деньги защищены АСВ - но только до 2 млн рублей в эквиваленте. Если у вас 1 млн долларов и 500 000 евро - вы получите только 2 млн рублей, а остальное потеряете. Это важно помнить. Мультивалютный вклад не увеличивает страховку - он просто распределяет риски по валютам, но не по банкам.

Евгения Соболева

марта 22, 2026 AT 15:01Ilya Filipushko

марта 24, 2026 AT 11:28Evgeny Afonsky

марта 24, 2026 AT 14:50ксения таскаева

марта 25, 2026 AT 03:07Vlad Cruceanu

марта 25, 2026 AT 15:28Sergey Kostyna

марта 27, 2026 AT 15:00Алина Коваленко

марта 28, 2026 AT 05:42Виталий Шабуров

марта 28, 2026 AT 10:06Balzhan Mukhazhanova

марта 29, 2026 AT 11:55Владимир Коршунов

марта 30, 2026 AT 01:27