В 2026 году купить загородный дом по ипотеке стало проще, чем пять лет назад - но и сложнее. Ставки упали, государство помогает, но банки стали строже, а строительные риски выросли. Если вы думаете о доме за городом, важно понимать: это не просто другой тип жилья. Это целая система, где каждый шаг может обернуться задержкой, переплатой или даже отказом в кредите.

Что изменилось в ипотеке на ИЖС в 2026 году

В 2025 году рынок ипотеки на индивидуальное жилищное строительство (ИЖС) взлетел. По данным АИЖК, на первые три месяца 2025 года на ИЖС выдано 286 млрд рублей - на 34% больше, чем в 2024-м. В 2026 году этот тренд продолжается, но уже с новыми правилами.

Главное изменение - семейная ипотека теперь работает до 2030 года. Ставка осталась на уровне 6% годовых. Для семей с двумя и более детьми это лучший вариант: можно взять до 12 млн рублей в Москве и до 6 млн в других регионах. Главное условие - ребенок должен родиться до 31 декабря 2030 года. Материнский капитал можно использовать как первоначальный взнос или на погашение основного долга - это снижает нагрузку на бюджет семьи.

Еще одна льгота - сельская ипотека. Она доступна только в населенных пунктах с населением до 30 тысяч человек. Ставка здесь - от 0,1% до 3%. Максимальная сумма - 5 млн рублей, срок - до 25 лет. Первый взнос - от 10%. Важно: участок должен быть в зоне, признанной сельской по закону. Многие ошибочно думают, что если дом за городом - значит, подходит. Это не так. Нужно проверять классификацию населенного пункта в реестре Росреестра.

Классическая ипотека без господдержки - тоже есть. Но ставки здесь начинаются от 9,5%. Она подойдет тем, кто не попадает под программы (нет детей, не живет в селе), но хочет больше свободы: выбрать любой участок, любого подрядчика, любой проект. Правда, банки требуют больше первоначального взноса - до 30-40%.

Сколько нужно первоначального взноса и почему он выше, чем на квартиру

Когда вы берете ипотеку на квартиру, первоначальный взнос - 15-20%. На загородный дом - от 20% до 50%. Почему?

Банки боятся двух вещей: во-первых, не могут точно оценить стоимость дома, который еще не построен. Сколько стоит дом, если фундамент залит, а стены - только на чертеже? Банк не знает. Поэтому он требует больше собственных средств - чтобы у вас был «запас прочности».

Во-вторых, нет вторичного рынка. Если вы не справитесь с платежами, банк не сможет быстро продать дом, как квартиру. Дома в пригороде продаются медленно, особенно если они не в коттеджном поселке с инфраструктурой. Поэтому банки завышают требования к первоначальному взносу на 5-7% по сравнению с квартирами.

Пример: вы хотите взять 4 млн рублей. На квартиру вам хватило бы 800 тыс. рублей. На дом - вам потребуется 1,2 млн. Это значит, что нужно копить дольше, или продавать что-то, или использовать маткапитал.

Как проходит процесс: 6 шагов, которые нельзя пропустить

Оформить ипотеку на ИЖС - это не просто подписать договор. Это процесс, который занимает 28-45 дней. В среднем на 14 дней дольше, чем на квартиру. Вот что нужно сделать:

- Выберите участок. Он должен быть в зоне ИЖС (не СНТ, не ДНП). Проверьте разрешенное использование в выписке из ЕГРН. Если там написано «для ведения садоводства» - банк не даст кредит.

- Подайте заявку в банк. Банк проверит доход, кредитную историю и долговую нагрузку. С 2025 года нельзя брать ипотеку, если ваш долг уже превышает 80% от дохода. Это значит: если вы зарабатываете 100 тыс. в месяц, ваши текущие кредиты не должны превышать 80 тыс.

- Получите одобрение. После этого банк назначает оценщика. Он приедет на участок и оценит будущий дом. Это не просто осмотр - это расчет по строительным нормам, материалам, инфраструктуре.

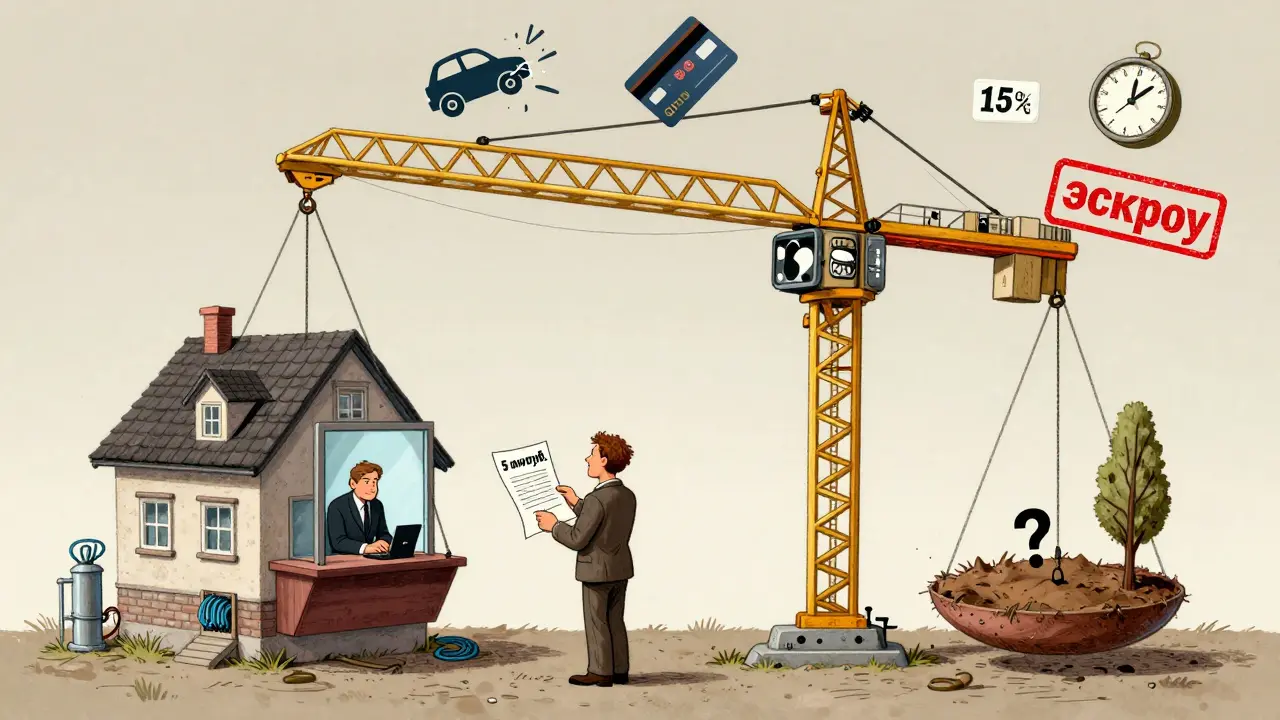

- Выберите подрядчика. Банк требует, чтобы вы заключили договор с компанией, аккредитованной им. Это не значит, что вы не можете выбрать свою бригаду - но она должна быть в списке банка. Многие подрядчики отказываются работать через эскроу, потому что деньги поступают только по этапам. Это снижает их прибыль.

- Откройте эскроу-счет. Все деньги идут туда. Банк переводит их частями: после сдачи фундамента, стен, кровли, коммуникаций. Вы не получаете деньги сразу - и не можете потратить их на что-то другое. Это защищает вас от мошенников, но замедляет стройку.

- Получите транши. Каждый этап требует акта выполненных работ, подписанный подрядчиком, инспектором и вами. Банк проверяет документы - и только потом переводит деньги. Задержки тут - норма. Средний срок ожидания между этапами - 15-40 дней.

Основные риски, о которых не говорят банки

Самый большой риск - задержки в выдаче траншей. По данным опроса Дом.Клик, 47% заемщиков сталкивались с тем, что банк не переводил деньги в срок. Один пользователь из Новосибирска ждал 4 месяца, чтобы получить деньги после сдачи дома. В это время он брал кредит под 15% - и переплатил 300 тыс. рублей.

Второй риск - рост цен на строительные материалы. В 2025 году цены на кирпич, бетон, утеплитель выросли на 18-22% по сравнению с 2024-м. Если вы заключили договор на строительство в январе, а в мае цены подскочили - подрядчик может потребовать доплату. Или отказаться от работы. Банк не компенсирует эти перерасходы. Вы платите сами.

Третий риск - отсутствие инфраструктуры. В 42% пригородных зон вокруг крупных городов нет центрального водоснабжения, канализации или газа. Вы строите дом, а потом тратите 1-2 млн на автономные системы. Это не входит в кредит. Банк не учитывает это при оценке. А вы - должны.

Четвертый - юридические сложности. После строительства нужно получить технический план, внести дом в кадастр и оформить право собственности. Это занимает до 3 месяцев. С 1 июля 2025 года срок сократили до 30 дней - но только если все документы в порядке. Один человек из Краснодара не смог подать бумаги, потому что не знал, что нужно согласование с пожарной инспекцией. Дом стоял 8 месяцев без права на регистрацию.

Кто выигрывает от ипотеки на ИЖС - и кто проигрывает

Выигрывают:

- Семьи с детьми - они получают ставку 6% и могут использовать маткапитал.

- Жители сельских населенных пунктов - сельская ипотека с 0,1% - это почти бесплатный кредит.

- Бюджетники - учителя, медики, сотрудники МВД. У них есть льготы по ставке и упрощенный подбор подрядчика.

Проигрывают:

- Одинокие люди без детей - им не положены льготы, а ставки выше.

- Те, кто живет в «серой зоне» - где нет газа, воды, дороги. Банк не даст кредит, если инфраструктура не соответствует минимальным требованиям.

- Заемщики с высокой долговой нагрузкой - если у вас уже есть автокредит, потребительский займ или ипотека на квартиру - шансы на одобрение падают на 60%.

Как выбрать банк и не попасть в ловушку

Лидеры рынка - Сбербанк (32% выдач), Россельхозбанк (25%, только сельская ипотека), ВТБ (18%). Но не стоит брать первый попавшийся.

Сбербанк: удобно, но жестко. Требует 25,1% первоначального взноса, проверяет доходы по справке 2-НДФЛ, не принимает эскроу от небольших строительных фирм. Зато дает 30 лет и стабильные условия.

Россельхозбанк: лучший для сельской ипотеки. Но работает только в селах. Требует, чтобы участок был в списке одобренных. Сроки - медленнее, чем у Сбера.

ВТБ: гибче в выборе подрядчика, но ставка выше - от 7,5%. Подходит тем, кто хочет компромисс между льготами и свободой.

Региональные банки - БКС, Кубань Кредит - предлагают ставки на 0,3-0,5% ниже. Но их программы не всегда работают за пределами региона. Проверяйте: может ли банк выдать кредит на участок в Тюменской области, если он базируется в Краснодаре.

Что делать, чтобы не потерять деньги

- Не покупайте участок до одобрения кредита. Если банк откажет - вы останетесь с землей, на которой нельзя построить дом.

- Не подписывайте договор с подрядчиком, пока не откроете эскроу-счет. Все деньги должны идти через банк.

- Проверяйте, есть ли в зоне строительства газ, вода, электричество. Если нет - уточните, когда планируется подключение. Это влияет на стоимость дома и его продажную цену.

- Сохраняйте все чеки и договоры. После сдачи дома вы можете получить налоговый вычет 13% от потраченных денег - но только если документы в порядке.

- Не ждите быстрого строительства. Даже при идеальных условиях дом строится 8-12 месяцев. Банк не даст деньги быстрее - потому что не может.

Сколько реально стоит построить дом по ипотеке

Допустим, вы взяли 5 млн рублей на строительство дома 150 м² в Тюменской области. Ставка - 6%. Срок - 25 лет. Ежемесячный платеж - около 34 000 рублей. Но это только кредит.

Сколько еще нужно заплатить?

- Первоначальный взнос - 1 млн рублей (20%)

- Оценка участка - 15 000 рублей

- Стоимость проекта - 80 000 рублей

- Разрешение на строительство - 5 000 рублей

- Эскроу-счет - бесплатно

- Потери из-за задержек траншей - 100 000 рублей (если пришлось брать кредит под 15%)

- Инфраструктура (скважина, септик, электростанция) - 1,2 млн рублей

Итого: 5 млн (ипотека) + 2,4 млн (свои деньги) = 7,4 млн рублей на дом, который по документам стоит 5 млн.

Вот почему важно считать не только ставку, а всю картину.

Можно ли взять ипотеку на участок без дома?

Нет, нельзя. Банк выдает ипотеку только на строительство дома на участке. Если вы покупаете участок без строительства - это отдельная сделка. Можно взять кредит на землю, но это будет потребительский кредит - с высокой ставкой и коротким сроком. Ипотека на ИЖС работает только при наличии проекта дома и разрешения на строительство.

Можно ли использовать материнский капитал на строительство дома?

Да, можно. Материнский капитал можно использовать как первоначальный взнос или на погашение основного долга. Но только после того, как ребенку исполнится 3 года. Деньги переводятся напрямую банку, а не вам. Вам нужно подать заявление в Пенсионный фонд, приложить договор подряда, разрешение на строительство и выписку из ЕГРН на участок. Процесс занимает до 2 месяцев.

Что делать, если подрядчик не хочет работать через эскроу?

Вы не сможете взять ипотеку на ИЖС без эскроу. Это обязательное требование с 2025 года. Если подрядчик отказывается - ищите другого. В вашем списке аккредитованных подрядчиков должны быть минимум 3-5 компаний. Если их нет - обратитесь в банк: они обязаны предоставить вам список. Некоторые подрядчики просто не знают о новом порядке. Покажите им документы - и они согласятся.

Можно ли строить дом самому, без подрядчика?

Да, можно. Но только если вы сами - индивидуальный застройщик. Вам нужно зарегистрироваться в качестве ИП или юридического лица. Банк будет требовать: договор с собой, отчеты о выполнении работ, акты, подтверждающие, что вы действительно строите. Это сложнее, чем работать с подрядчиком. Большинство банков не любят такой вариант - потому что риски выше. Но это возможно.

Что будет, если я не доделаю дом?

Если вы не сдадите дом в эксплуатацию, банк не выдаст последние транши. Вы останетесь с незавершенным строительством и долгом. Банк может потребовать досрочного погашения. Если вы не можете оплатить - дом могут забрать. Важно: дом должен быть пригоден для постоянного проживания - с отоплением, водой, канализацией, электричеством. Просто «домик» не пройдет проверку.

Елена Олейникова

марта 14, 2026 AT 03:49Ипотека на ИЖС - это не просто кредит, это комплексный проект с кучей скрытых ловушек. Банки теперь требуют аккредитацию подрядчика, эскроу, проверку земли по Росреестру, а ещё - чтобы у вас не было ни одного кредита, если доход ниже 120 тыс. Всё это формализовано до абсурда. Но самое странное - никто не говорит о том, что 70% домов, построенных по таким программам, через 2 года начинают трескаться из-за некачественного бетона. Потому что подрядчики, чтобы уложиться в бюджет, берут сомнительные материалы. А банк? Он проверяет только документы. Не стройку. Не качество. Только бумажки.

И да, маткапитал - это не подарок, это дополнительная бюрократическая нагрузка. Пенсионный фонд требует 3 месяца на рассмотрение, а если в документах опечатка - всё начинается сначала. Пока ждёшь, цены на материалы растут, а ты уже в долгах.

И да, «сельская ипотека» - это миф для тех, кто живёт в 10 км от села. Если у тебя участок в 5 км от границы «сельской зоны» - ты уже не в игре. Даже если там 15 человек и один магазин. Росреестр не знает, что такое «реальность».

И да, «самострой» - это вообще кошмар. Попробуй зарегистрировать дом, если ты сам строил, и у тебя нет ИП. Банк откажет. А потом скажет: «Вы же сами хотели свободы».

Всё это - не ипотека. Это система, designed to filter out people who actually need housing.

Artem Satsuk

марта 15, 2026 AT 11:55Ох, я только что купил участок и теперь понимаю, почему у меня в голове кружится. Банк сказал: «Всё ок, вы одобрены» - а через неделю пришёл оценщик и сказал: «Участок не в зоне ИЖС, а в ДНП, и у вас нет газа - кредит отменён». Я уже 3 месяца в шоке. Продал машину, копил 1,2 млн, а теперь - ни земли, ни денег, ни дома. Я просто хочу жить в доме. Не в квадратном метре, а в ДОМЕ. А тут - бумажки, бумажки, бумажки. Я уже не знаю, что делать. Плакать? Или сжечь все документы?

Помогите. Я не супергерой. Я просто человек, который хочет спать в тишине, а не в шумной квартире.

Андрей Горячев

марта 16, 2026 AT 15:01Спасибо за статью. Всё чётко. Особенно про эскроу - это реально спасает. Я строил в 2024, без эскроу - подрядчик исчез. Деньги - в кармане. А тут - всё по-честному. Плюс - не брал кредит на участок до одобрения. Это спасло мне нервы. Всё остальное - как в инструкции. Не надо думать, что это лёгко. Но можно.

Vasil Ivanov

марта 16, 2026 AT 20:23Люди, вы все зациклились на банках и документах, а кто думает о жизни? Я купил участок в 40 км от города, без газа, с септиком, с бурёнкой, с солнечными панелями. Строил сам, с друзьями. Никаких эскроу, никаких подрядчиков. И да - я не попал под льготы. Но у меня есть дом. Теплый. С дровяной печью. С петухами на улице. И я не жалею. Банки хотят контролировать. А я хочу жить. Иногда надо просто отключить логику и сделать шаг. Не все счастливые люди - это те, кто прошёл все проверки. Некоторые просто пошли и построили.

Кто-то говорит: «Это рискованно». А я говорю: «Это жизнь».

Варя Никтошевна

марта 18, 2026 AT 07:16Ага. Семьи с детьми - счастливчики. А кто без детей? Потерял. Сельская ипотека - только для тех, кто живёт в «заповедниках» с 200 жителями. А если ты живёшь в 10 км от села, но хочешь нормального дома? Ты не человек. Ты - «не попадающий под условия». Ипотека - это не помощь. Это фильтр. Кто богат, тот строит. Кто беден - тот сидит в городе. И да, маткапитал - это не подарок. Это налог на рождение ребёнка. Ты рожаешь - и получаешь бумажку, которую нужно 6 месяцев отстаивать. Пока ты ждёшь, цены растут. И ты уже не можешь позволить себе дом. Так что да - счастливые семьи. Остальные - просто топливо для системы.

Марина Нетреба

марта 18, 2026 AT 16:36Вы все игнорируете главную проблему: 6% - это не ставка. Это цена за то, что ты живёшь в системе. Банк даёт 6%, но требует 30% первоначального взноса, эскроу, аккредитованный подрядчик, 3 месяца на одобрение, 2 документа от пожарной инспекции, 4 акта о сдаче этапов, и ещё - чтобы ты не имел ни одного кредита за последние 5 лет. Это не ипотека. Это система принудительного накопления. Ты не покупаешь дом. Ты проходишь тест на выживание. И если ты не идеальный гражданин с идеальной кредитной историей, идеальным доходом и идеальной землёй - ты не достоин. Просто так. Это не рынок. Это социальный отбор. И он называется «помощь».

Нурсултан Закиржанов

марта 20, 2026 AT 15:50В Казахстане всё проще. У нас есть ипотека на ИЖС с 3% ставкой, даже без детей. Нет эскроу - деньги идут напрямую подрядчику, но есть государственный контроль за качеством. И да - если ты строишь сам, ты можешь подать декларацию, и тебя не будут преследовать. У нас не так много бюрократии. Может, нам стоит учиться у друг друга? Не бояться менять систему. Просто сделать её человечнее.

Руслан Трад

марта 22, 2026 AT 02:42Всё это - проекция человеческого страха. Банки не боятся строительства. Они боятся того, что люди перестанут доверять системе. Поэтому они создают сложности - чтобы ты чувствовал себя виноватым, если не справился. Эскроу - это не защита. Это инструмент контроля. Материнский капитал - не помощь. Это стимул для репродуктивного поведения. Сельская ипотека - не развитие села. Это переселение бедных в «заповедники» для сохранения статус-кво. Вы думаете, что вы строите дом? Вы строите миф о свободе. А система строит вашу зависимость. И пока вы считаете проценты, она строит вашу душу.

Панкратий Олейников

марта 22, 2026 AT 12:49Если ты не русский, ты не имеешь права на ипотеку на ИЖС. Все эти «сельские зоны» - это просто прикрытие. Там живут только русские. А если ты из Татарстана, Башкирии, или просто не вписался в «традиционную культуру» - тебе не дадут кредит. Потому что банк не доверяет «не тем». Это не про доход. Это про лояльность. А ты думаешь, что всё честно? Ха. Даже в статье написано: «проверяйте зону в Росреестре». А кто проверял, кто там живёт? Никто. Потому что это не про жильё. Это про принадлежность.

Ярослав Дьяченко

марта 22, 2026 AT 16:03Слушайте, я сам строил дом в 2024. Взял ипотеку на 4 млн, первоначальный взнос - 1,1 млн. Было сложно, но не невозможно. Главное - не торопиться. Не покупать участок до одобрения. Не подписывать договор с подрядчиком до эскроу. И не слушать тех, кто говорит: «А я так сделал, и всё ок». У каждого своя история. Я потратил 18 месяцев. Но у меня есть дом. С настоящей печью. С окнами, которые не продувают. И я не жалею ни дня. Если ты готов к этому - не отступай. Это не про деньги. Это про то, как ты хочешь жить. И если ты реально хочешь - ты найдёшь путь. Даже если он длинный. Даже если он болезненный. Главное - не сдаваться.