Вы когда-нибудь считали, сколько придется переплатить банку за квартиру мечты? Цифры могут шокировать. В 2025 году рынок недвижимости изменился до неузнаваемости. Минимальный первоначальный взнос теперь составляет 20% от стоимости жилья, а рыночные ставки достигли небывалых высот. Но это не значит, что покупка жилья стала невозможной. Напротив, государство запустило мощные программы поддержки, которые позволяют получить кредит под 6%. Главное - понять правила игры и выбрать правильный путь.

Этот гид создан для тех, кто впервые сталкивается с ипотекой. Мы разберем реальные цифры, требования банков и подводные камни, о которых молчат менеджеры. Никакой воды, только факты, актуальные на 2025 год.

Что изменилось в 2025 году?

Если вы читали советы по ипотеке из интернета два года назад, забудьте их. Центральный банк РФ ужесточил правила, чтобы снизить риски дефолтов. Ключевое изменение: приказ Банка России № ОД-567 от декабря 2024 года установил минимальный порог входа на уровне 20%. Раньше можно было взять квартиру с взносом 15%, но теперь банки требуют больше ваших собственных денег на старте.

Почему это важно? Потому что сумма кредита уменьшается, а значит, и переплата по процентам тоже снижается. Однако собрать 20% от цены квартиры в текущих реалиях сложно. Средняя стоимость жилья растет быстрее зарплат. Именно поэтому фокус сместился на государственные субсидии.

Еще один важный момент: финансовое тестирование заемщиков стало обязательным. Банк должен доказать регулятору, что вы действительно сможете гасить долг, даже если потеряете работу или заболеете. Это отсеивает многих «рисковых» клиентов, но защищает вас от непосильного бремени.

Рыночная vs Льготная ипотека: битва ставок

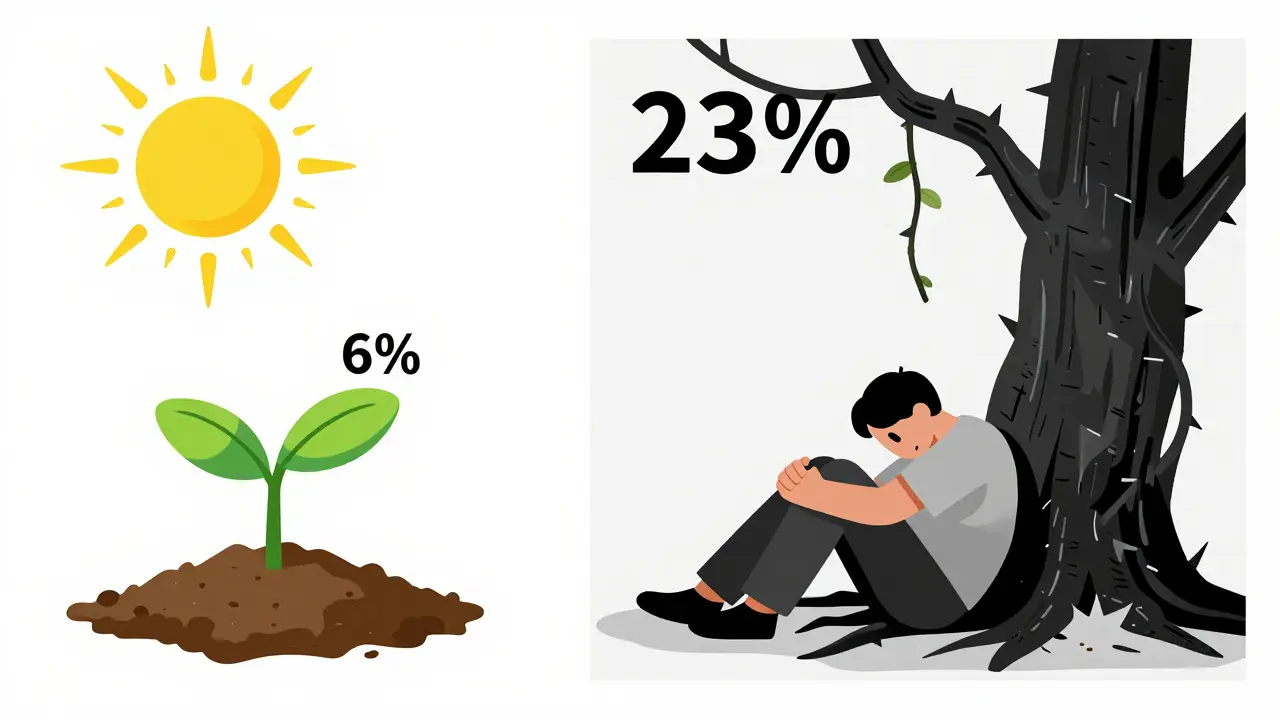

Здесь кроется главная ловушка для новичков. Вы видите рекламу со ставкой 6% и бежите оформлять заявку. Но есть нюанс. Рыночная средняя ставка в 2025 году держится около 23-24%. Разница колоссальная. Давайте посчитаем на примере.

Представьте, что вы берете кредит на 6 миллионов рублей на 15 лет:

- Под 23,5% (рынок): Ежемесячный платеж будет около 48 000 рублей. Общая переплата - почти 20 миллионов рублей. Вы платите банку в три раза больше стоимости квартиры.

- Под 6% (льготная программа): Платеж снизится до 51 000 рублей (звучит странно, но при меньшей сумме кредита или других условиях расчет меняется, однако ключевой момент - общая переплата). При ставке 6% переплата составит всего около 3,1 миллиона рублей.

Разница в миллионы. Поэтому первый шаг любого начинающего заемщика - проверить свою eligibility (право) на льготную программу.

| Программа | Ставка | Кто подходит | Лимит суммы (Москва/СПб) |

|---|---|---|---|

| Семейная ипотека | 6% | Семьи с ребенком до 7 лет (родился после 01.01.2018) | 12 млн руб. |

| IT-ипотека | 6% | Специалисты аккредитованных IT-компаний | 9 млн руб. |

| Рыночная ипотека | 23-24% | Все граждане РФ | 12 млн руб. |

| Комбо-ипотека | От 6% до 23% | Участники льготных программ, покупающие дорогую недвижимость | До 30 млн руб. |

Обратите внимание на Комбо-ипотеку. Она позволяет смешать льготную часть (под 6%) и рыночную (под 23%). Это спасение, если вам нужно жилье дороже лимита льготной программы. Например, вы берете 12 млн под 6% и еще 8 млн под 23%. Средневзвешенная ставка получится комфортнее, чем чистый рынок.

Требования банков: к чему быть готовым

Банки в 2025 году стали разборчивее. Вот базовый чек-лист требований, который используют Сбербанк, ВТБ и Газпромбанк:

- Возраст: От 21 года на момент подачи заявки. К моменту полного погашения кредита вам должно быть не более 75 лет.

- Стаж: Минимум 6 месяцев на последнем месте работы. Общий трудовой стаж за последние 5 лет - не менее 1 года.

- Доход: Ежемесячный платеж по ипотеке не должен превышать 50% вашего совокупного дохода. Если у вас уже есть другие кредиты, они вычитаются из этого лимита.

- Кредитная история: Должна быть чистой. Просрочки за последний год критичны.

Особое внимание уделяется стабильности дохода. Самозанятые раньше были в проигрыше, но с марта 2025 года запущен пилотный проект, позволяющий им получать ипотеку при стаже самозанятости от 3 месяцев. Это огромный шаг вперед для фрилансеров и предпринимателей.

Пошаговый план оформления

Процесс выглядит сложным, но если разбить его на этапы, он становится управляемым. Весь путь занимает от 15 до 30 рабочих дней.

Шаг 1. Предварительный расчет и одобрение

Не идите смотреть квартиры сразу. Сначала получите предварительное одобрение банка. Это займет 3-5 дней. Вы предоставите паспорт, СНИЛС и справку 2-НДФЛ (или декларацию 3-НДФЛ для ИП/самозанятых). Банк скажет вашу максималькую сумму. Запомните эту цифру - она реальна, в отличие от рекламных обещаний.

Шаг 2. Выбор недвижимости

У вас есть 7-10 дней на поиск. Квартира должна понравиться не только вам, но и оценщику банка. Здесь часто возникают проблемы. Если оценщик поставит квартире цену ниже той, которую предлагает продавец, банк выдаст кредит исходя из оценочной стоимости. Вам придется доплачивать разницу из своего кармана.

Шаг 3. Оценка и страховка

Оценка стоит 3-7 тысяч рублей и делается за 3-5 дней. Страховка имущества обязательна (0,1-0,5% от стоимости жилья в год). Страхование жизни и титула часто добровольное, но без него ставка может вырасти на 1-2%. Подумайте, стоит ли экономить на этом.

Шаг 4. Оформление сделки

Финальный этап занимает 5-15 дней. Подписание договора в банке, регистрация права собственности в Росреестре, передача ключей. После регистрации банк переводит деньги продавцу, а квартира переходит в залог банку до полного погашения.

Как повысить шансы на одобрение?

Если ваш доход на грани нормы или есть небольшиеblemishes в кредитной истории, попробуйте эти методы:

- Увеличьте первоначальный взнос. Если вместо 20% вы внесете 30-40%, банк увидит меньший риск. Это также снизит ежемесячный платеж.

- Оформите созаемщика. Супруг(а), родители или совершеннолетние дети могут стать созаемщиками. Их доходы суммируются, что увеличивает вашу платежеспособность.

- Погасите мелкие кредиты. Кредитные карты и микрозаймы сильно портят картину. Закройте их перед подачей заявки.

- Используйте брокера. Да, они берут комиссию (около 30-50 тыс. рублей), но опытный брокер знает, как подать документы так, чтобы их одобрил консервативный банк. Часто они помогают снизить ставку на 0,5-1%, что окупается за пару лет.

Частые ошибки новичков

Я видела много случаев, когда люди теряли время и деньги из-за простых ошибок:

- Покупка квартиры без проверки документов продавца. Убедитесь, что продавец не состоит в браке (или супруг согласен на сделку), нет арестов на имущество.

- Игнорирование скрытых платежей. Помимо самого кредита, вы заплатите за оценку, страховку, нотариуса, регистрацию. Заложите 50-100 тысяч рублей сверх первоначального взноса на эти расходы.

- Выбор слишком короткого срока. Многие боятся долгосрочных обязательств и выбирают 10 лет вместо 20. Но при высокой ставке короткий срок делает платеж неподъемным. Лучше взять на 20 лет и досрочно гасить, когда появятся свободные средства.

Стоит ли брать ипотеку сейчас?

Это вечный вопрос. Эксперты расходятся во мнений. Экономист Андрей Мовчан считает, что рыночная ипотека под 23% экономически нецелесообразна - лучше снимать жилье и инвестировать разницу. Однако Наталья Нарочницкая из Дом.рф прогнозирует стабилизацию рынка и снижение ставок к концу года.

Мой совет: если вы попадаете под льготную программу (семейная, IT), берите смело. Ставка 6% все еще выгоднее большинства альтернативных инвестиций. Если же вам доступна только рыночная ипотека, тщательно просчитайте свои силы. Не берите кредит, если планируете сменить профессию, родить ребенка или просто не уверены в стабильности дохода на ближайшие 5-10 лет.

Какой минимальный первоначальный взнос по ипотеке в 2025 году?

С 1 января 2025 года минимальный первоначальный взнос составляет 20% от стоимости недвижимости. Это требование установлено Центральным банком РФ для снижения рисков.

Можно ли получить ипотеку без официального трудоустройства?

Традиционно банки требуют подтвержденный доход (справка 2-НДФЛ). Однако с марта 2025 года действует пилотный проект для самозанятых, где достаточно подтвердить статус и стаж работы от 3 месяцев через приложение «Мой налог».

Какая максимальная сумма ипотеки в Москве и регионах?

Для стандартных программ лимит составляет 12 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области. Для остальных регионов РФ - 6 млн рублей. По программе «Комбо-ипотека» лимиты выше: до 30 млн для столичных регионов.

Сколько времени занимает оформление ипотеки?

В среднем процесс занимает от 15 до 30 рабочих дней. Предварительное одобрение - 3-5 дней, выбор объекта - до 10 дней, финальное оформление и регистрация - 5-15 дней.

Что такое семейная ипотека и кто может ею воспользоваться?

Семейная ипотека - это государственная программа со ставкой 6%. Право на нее имеют семьи, в которых есть хотя бы один ребенок в возрасте до 7 лет (родившийся после 1 января 2018 года). Также программа доступна семьям с детьми-инвалидами или родителями-инвалидами I-II группы.

Обязательно ли страховать жизнь при ипотеке?

Страхование залогового имущества обязательно по закону. Страхование жизни и здоровья заемщика обычно является добровольным, но отказ от него может привести к повышению процентной ставки на 1-2 пункта.