Вы решили купить квартиру, но не знаете, с чего начать? Многие думают, что ипотека - это просто подписать бумаги и получить деньги. На практике всё сложнее. Одобрение ипотеки - это не одна процедура, а целая цепочка этапов, где каждый шаг требует документов, времени и внимания. В 2026 году процесс не стал проще, но стал предсказуемее. Если вы знаете, что именно нужно и сколько времени уходит на каждый этап, вы избежите лишних стрессов и задержек.

Что нужно подготовить до подачи заявки

Первое, что делают все банки - проверяют, кто вы есть. Без этого дальше никуда. Основные документы для идентификации - это паспорт и СНИЛС. Без них заявку даже не примут. Если вы зарплатный клиент банка, на предварительное одобрение может хватить только этих двух документов. Но это редкость. В большинстве случаев потребуется второй документ - водительское удостоверение, загранпаспорт или военный билет. Для мужчин до 30 лет военный билет обязателен, даже если вы не служите - просто для подтверждения отсрочки.

Если вы женаты или в зарегистрированном браке, вам понадобится свидетельство о браке. И да - если супруг не является созаемщиком, но жильё будет в совместной собственности, его согласие на покупку должно быть нотариально заверено. Исключение - если у вас есть брачный договор, где прописано, что имущество принадлежит только одному из вас. Тогда согласие не нужно. Это не формальность. Банк обязан проверить, не будет ли у вас в будущем споров с супругом о праве на квартиру.

Документы, подтверждающие доход

Банк не даёт деньги просто потому, что вы хотите. Он даёт их, потому что уверен, что вы сможете платить. Именно поэтому документы о доходах - самая важная часть пакета.

Если вы официально трудоустроены, вам нужно:

- Справка 2-НДФЛ за последние 12 месяцев - выдаётся бухгалтерией по месту работы. Важно: она действительна только 30 дней с даты выдачи. Не берите её заранее - иначе придётся пересобирать.

- Копия трудовой книжки, заверенная печатью работодателя. Если у вас электронная трудовая, скачайте выписку через Госуслуги - она имеет ту же юридическую силу.

- Выписка с зарплатного счёта за последние 3-6 месяцев. Банк смотрит, насколько стабильно приходят деньги. Если в месяце были только 50% от зарплаты - могут задать вопросы.

Если вы индивидуальный предприниматель, всё сложнее. Вам потребуется:

- Копия свидетельства о регистрации ИП

- Декларация 3-НДФЛ за последний налоговый период (или за два квартала, если вы платите ежеквартально)

- Выписка по расчётному счёту за последний год - банк проверяет, сколько реально приходит на счёт, а не только что указано в декларации

- Выписка из ЕГРИП - её можно запросить на сайте ФНС

Пенсионеры, которые продолжают работать, должны предоставить и пенсионное удостоверение, и выписку с пенсионного счёта за последние полгода. Это позволяет банку сложить пенсию и зарплату и рассчитать общую платежеспособность. Некоторые банки даже учитывают пенсию как основной доход - если она стабильна и не ниже минимального порога.

Документы на жильё: что меняется в зависимости от типа сделки

Тут всё зависит от того, где вы покупаете квартиру - на вторичном рынке или в новостройке.

Если это вторичное жильё:

- Выписка из ЕГРН - это главный документ. Он подтверждает, что продавец действительно владеет квартирой, и нет арестов, запретов или ипотек. Выписку можно заказать онлайн на Госуслугах или в МФЦ - стоит 350 рублей, выдаётся за 1-3 дня.

- Технический паспорт (или техплан) - выдаётся БТИ или через МФЦ. В 2026 году многие банки принимают цифровые версии, полученные через портал Госуслуги.

- Оценка рыночной стоимости - проводится независимым оценщиком, аккредитованным банком. Стоимость - от 2000 до 5000 рублей, в зависимости от региона и площади. В Тюмени, например, средняя цена - 3200 рублей.

- Договор купли-продажи - подписывается в присутствии продавца и покупателя. Банк требует его копию, чтобы понимать, за что именно даётся кредит.

Если вы покупаете квартиру в новостройке:

- Договор долевого участия (ДДУ) - это основной документ. Он должен быть оформлен на ваше имя, с подписями застройщика и вашего согласия.

- Проектная декларация - её предоставляет застройщик. Она содержит информацию о строительстве, сроках сдачи, этажности, материалах.

- Разрешение на строительство - тоже от застройщика. Банк проверяет, есть ли у компании права на строительство именно этого дома.

- Выписка из ЕГРН на земельный участок - подтверждает, что застройщик действительно владеет землёй.

Если вы покупаете квартиру по наследству - вместо договора купли-продажи нужна выписка из ЕГРН с отметкой о праве наследования и свидетельство о праве на наследство.

Созаемщики и поручители: что нужно им

Если вы не проходите по доходу, берёте созаемщика - обычно это супруг, родители или близкий родственник. Но помните: если доход созаемщика учитывается в расчёте, он должен предоставить полный пакет документов, как и вы. То есть: паспорт, СНИЛС, справку 2-НДФЛ, трудовую книжку, выписку с счёта. Нет исключений.

Если созаемщик просто подтверждает стабильность (например, вы работаете, а он - пенсионер), и его доход не влияет на сумму кредита - достаточно только паспорта и СНИЛС. Банк просто проверит, что он есть и не имеет долгов.

Поручитель - это не созаемщик. Он не имеет права на квартиру, но отвечает за долг, если вы не платите. Для поручителя достаточно паспорта и СНИЛС. Никаких справок о доходе не требуется. Но банк может отказать, если у поручителя есть другие кредиты или плохая кредитная история.

Дополнительные документы: что могут запросить

Банки иногда запрашивают «необязательные» документы - это не капризы. Это проверка рисков.

- ИНН - хотя он есть в паспорте, некоторые банки требуют отдельную копию.

- Выписка с счёта, где лежит первоначальный взнос - чтобы доказать, что деньги у вас есть, а не взяты в долг.

- Сертификат на материнский капитал - если вы планируете его использовать. Нужны: сам сертификат, справка из Пенсионного фонда об остатке средств, заявление на перечисление.

- Свидетельство участника НИС - для военнослужащих. Без него нельзя оформить ипотеку по госпрограмме.

- Справка об отсутствии долгов по коммунальным платежам - не обязательна, но если вы её принесёте - банк будет на вас смотреть как на ответственного человека.

В редких случаях - особенно если вам больше 55 лет или есть хронические заболевания - могут запросить медицинскую справку. Это не правило, а исключение. Но в 2026 году такие запросы стали чуть чаще - из-за роста числа заявок от пожилых заемщиков.

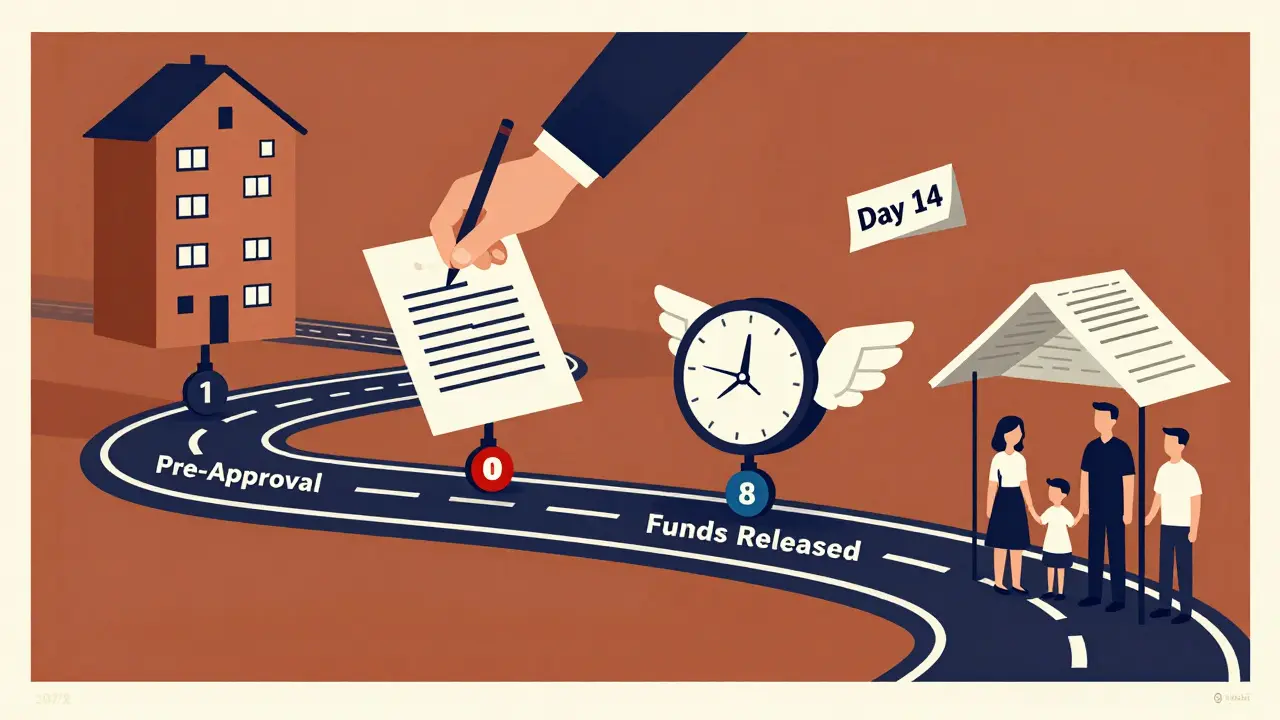

Сколько времени занимает одобрение ипотеки

Всё это время - от подачи документов до выдачи денег - занимает в среднем от 10 до 30 дней. Но это не фиксированная цифра. Всё зависит от того, насколько вы подготовлены.

Этап 1: Предварительное одобрение - 1-3 дня. Если вы зарплатный клиент банка, это может быть онлайн - за час. Если вы не клиент - придётся ждать проверки документов. В это время банк смотрит вашу кредитную историю, доход и возраст.

Этап 2: Подача полного пакета - 1-5 дней. Здесь всё зависит от вас. Если вы принесли всё сразу - банк начинает работу сразу. Если что-то не хватает - они остановят процесс и скажут, чего не хватает. Это самое узкое место - многие теряют 7-10 дней, потому что принесли не ту справку или не заверили документы.

Этап 3: Оценка недвижимости - 3-7 дней. Оценщик приезжает, осматривает квартиру, составляет отчёт. В Тюмени и других крупных городах - обычно за 3-4 дня. В малых городах - до недели.

Этап 4: Юридическая проверка - 3-7 дней. Банк проверяет, нет ли обременений, споров, арестов. Это делается через ЕГРН. Если всё чисто - идёт дальше.

Этап 5: Подписание договора и регистрация - 3-5 дней. После одобрения вы подписываете договор, банк отправляет его в Росреестр. Регистрация права собственности занимает 5 дней. После этого деньги перечисляются продавцу.

Всё вместе - 10-30 дней. Если вы всё сделаете правильно с первого раза - вы получите ипотеку за 14 дней. Если будете тянуть с документами - легко вытянуть до 45 дней. В 2026 году банки ускоряют процессы: многие из них работают с Госуслугами, автоматически забирают выписки из ЕГРН и 2-НДФЛ. Но это работает только если вы сами не тормозите процесс.

Как ускорить процесс

Есть простые правила, которые сэкономят вам недели:

- Соберите документы за неделю до подачи - не в день подачи.

- Закажите выписку из ЕГРН и справку 2-НДФЛ заранее - они действуют только 30 дней.

- Используйте онлайн-сервисы: Госуслуги, банк-клиент, портал БТИ.

- Если вы работаете - попросите бухгалтерию выдать справку в электронном виде - это быстрее, чем бумажная.

- Не ждите, пока найдёте квартиру - сначала получите предварительное одобрение. Это даст вам силу переговоров с продавцом.

Многие думают, что банк - это враг. На самом деле он просто хочет, чтобы вы не попали в долговую яму. Чем больше вы подготовитесь - тем быстрее и спокойнее пройдёт весь процесс.

Какие документы нужны для ипотеки в 2026 году, если я ИП?

Индивидуальный предприниматель должен предоставить: копию свидетельства о регистрации ИП, декларацию 3-НДФЛ за последний год (или два квартала), выписку по расчётному счёту за последний год, выписку из ЕГРИП. Если деятельность требует лицензии - приложите её копию. Банк смотрит на реальный доход, а не на заявленный в декларации - поэтому выписка по счёту важнее, чем сама декларация.

Можно ли получить ипотеку без справки 2-НДФЛ?

Да, но только в редких случаях. Некоторые банки предлагают ипотеку по двум документам - паспорт и СНИЛС - если вы зарплатный клиент. Также есть программы для «непривилегированных» заемщиков - с высоким первоначальным взносом (40-50%) и низкой суммой кредита. Но в 2026 году таких программ стало меньше. Без подтверждения дохода шансы на одобрение - меньше 5%.

Сколько дней занимает оценка квартиры?

В Тюмени и других крупных городах - 3-4 дня. Оценщик приезжает в течение 1-2 дней после заявки, осматривает квартиру, составляет отчёт. Банк получает его на следующий день. В малых городах или при высокой загрузке - до 7 дней. Важно: оценка должна быть проведена оценщиком, аккредитованным именно вашим банком. Иначе отчёт не примут.

Почему банк требует согласие супруга, если я не в браке?

Банк не требует согласие, если вы не в браке. Если вы в браке - требует. Если вы разведены - нужно свидетельство о расторжении брака. Если вы женаты, но не хотите включать супруга в сделку - без нотариального согласия не обойтись. Это требование закона: любое имущество, купленное в браке, считается совместной собственностью. Банк не хочет рисковать, что через год супруг подаст иск о разделе ипотечной квартиры.

Можно ли использовать материнский капитал для первоначального взноса?

Да, можно. Но не сразу. Сначала нужно получить сертификат из Пенсионного фонда, затем подать заявление на перечисление средств. Пенсионный фонд переводит деньги не сразу - обычно через 2-3 месяца после регистрации сделки. Поэтому банк требует, чтобы первоначальный взнос вы внесли своими деньгами, а маткапитал потом докладывали. Есть исключения - например, если вы покупаете квартиру у застройщика, который сотрудничает с ПФР. Тогда можно оформить «доклад» сразу.

Андрей Горячев

марта 16, 2026 AT 09:11Спасибо за инфу, реально помогло. Особенно про выписку из ЕГРН - думал, что можно взять в день подачи, а оказалось, что лучше за неделю до. Всё по делу, без воды.

Панкратий Олейников

марта 17, 2026 AT 03:32Этот бардак с документами - просто издевательство над народом. В 2026 году всё ещё нужно носить бумажки в банк, как в 2005? 🤡 Я сдал 2-НДФЛ, выписку, трудовую, согласие супруга, справку с работы, справку с ПФР, справку об отсутствии долгов, копию свидетельства ИП, выписку из ЕГРИП, проектную декларацию, разрешение на строительство, оценку, сертификат маткапитала - и всё равно сказали: «А где ваша квитанция об оплате капремонта за 2024 год?» 🤬 Это не ипотека - это квест на выживание. Где мой русский мир, где мои деньги?!

Галина Пухова

марта 18, 2026 AT 16:46Маткапитал для первоначального взноса - это миф. Банки всё равно требуют свои деньги сначала. ПФР тормозит, как всегда. Не верьте тем, кто говорит, что всё легко. Я в 2025 пыталась - 4 месяца ждала перевод. Не надо надеяться на государство. 🙄

Ярослав Дьяченко

марта 18, 2026 AT 23:57Товарищи, не паникуйте. Если вы зарплатный клиент - всё проще, чем кажется. У меня всё заняло 12 дней, потому что я заранее заказал выписки через Госуслуги и попросил бухгалтерию выслать 2-НДФЛ в PDF. Банк сам подтянул данные - не надо было никуда ходить. Главное - не откладывать. Соберите всё за неделю до визита. И не забывайте про согласие супруга - это то, что ломает всех. Я сам через это прошёл - теперь знаю, как не ошибаться.

Aziz Abdraimov

марта 20, 2026 AT 08:45Вы всё это пишете, как будто банки - это просто организации. А вы не задумывались, кто стоит за всем этим? Кто контролирует ЕГРН? Кто даёт аккредитацию оценщикам? Кто решает, что «декларация 3-НДФЛ» - это «достаточно», а не «лишь начало»? Это не борьба за жильё - это борьба за выживание в системе, созданной западными банками и их лоббистами в Госдуме. Они хотят, чтобы вы вечно работали, вечно платили, вечно боялись. А когда вы наконец купите квартиру - они уже выставят вам новый «бонус» за «дополнительную проверку». Это не ипотека. Это рабство с цифровым интерфейсом. 🕵️♂️💸