Деньги на счетах не должны лежать мертвым грузом. В 2026 году ключевая ставка ЦБ РФ держится на высоком уровне - 16%, что делает банковские депозиты одним из самых надежных инструментов сохранения капитала для бизнеса. Но здесь есть подвох. Правила игры для компаний (ООО, АО) и индивидуальных предпринимателей (ИП) кардинально изменились. То, что было выгодно еще год назад, сегодня может стоить вам десятков тысяч рублей лишних налогов или головной боли с документооборотом.

Многие собственники до сих пор путают корпоративные вклады с личными накоплениями, открывая их «на себя» даже при ведении деловой активности. Это ошибка, которая сейчас стоит дорого. Давайте разберемся, как правильно размещать средства компании, какие ставки реальны в июне 2026 года и почему лимит страхования теперь играет критическую роль для малого бизнеса.

Ключевые отличия: Юрлица против Физлиц

На первый взгляд, открыть вклад можно везде: в отделении банка, через приложение, подписав договор. Но за этим простым действием скрывается две разные правовые и налоговые реальности. Для физического лица вклад - это способ сберечь личные деньги. Для юридического лица - это финансовый инструмент управления оборотным капиталом.

| Параметр | Физические лица | Юридические лица (ООО/АО) |

|---|---|---|

| Налогообложение процентов | НДФЛ 13-15% (с превышения необлагаемого лимита) | Налог на прибыль (20%) или УСН (6-15%) |

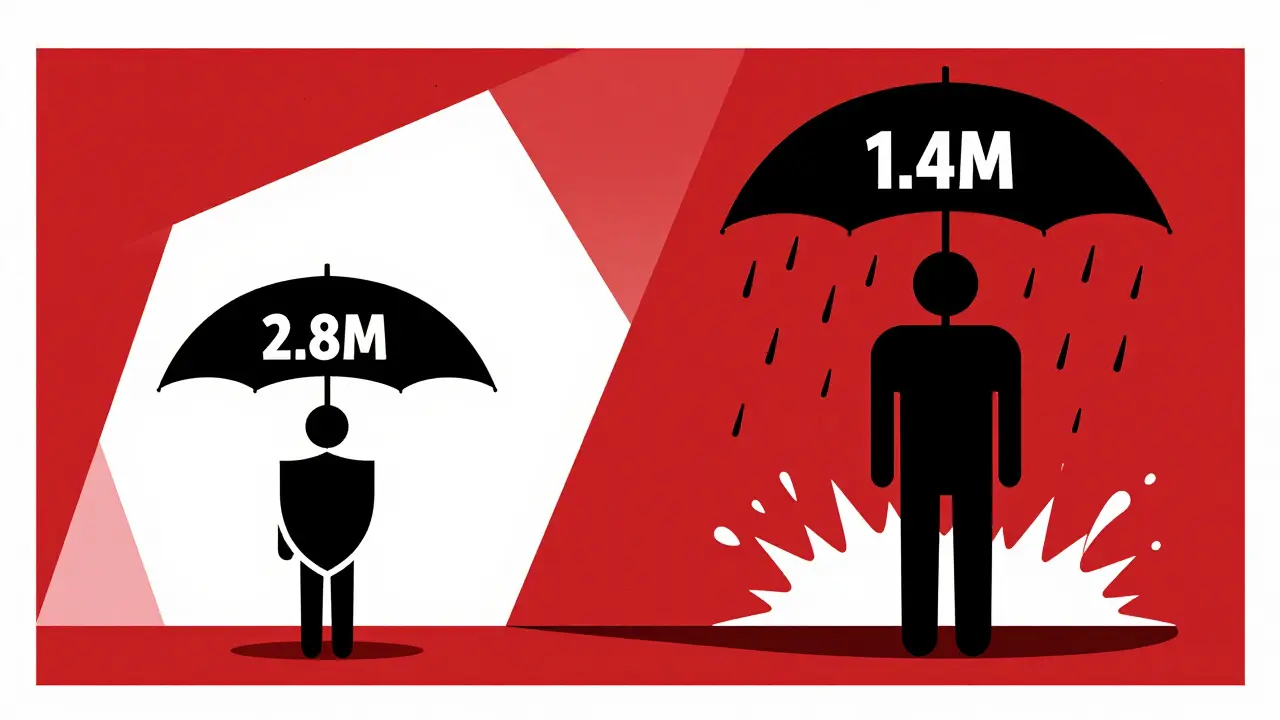

| Лимит АСВ (страхование) | 2,8 млн руб. | 1,4 млн руб. |

| Документы для открытия | Паспорт, СНИЛС | Устав, ЕГРЮЛ, доверенность, карточка подписей |

| Минимальная сумма | От 1000 руб. | От 50 000 - 1 000 000 руб. |

| Гибкость снятия | Высокая (часто без потери %) | Низкая (штрафы за досрочное расторжение) |

Обратите внимание на страховку. Агентство по страхованию вкладов (АСВ) гарантирует возврат средств только до 1,4 млн рублей для юридических лиц. Для граждан этот лимит выше - 2,8 млн рублей. Если у вас на счету лежит 5 миллионов, то 3,6 миллиона остаются без государственной защиты в случае банкротства банка. Это риск, который нужно учитывать при выборе финансового учреждения.

Налоговая ловушка 2026 года: ИП против ООО

Самое болезненное изменение последних месяцев затронуло индивидуальных предпринимателей. С 1 января 2026 года вступили в силу поправки к Налоговому кодексу (ФЗ-414). Теперь доход от депозитов для ИП больше не облагается по ставкам специальных режимов (УСН, ЕСХН). Вместо этого применяется НДФЛ по ставке 13% или 15% (если доход превышает 2,4 млн рублей).

Давайте посчитаем на примере. Предположим, вы положили 5 млн рублей на депозит под 16% годовых. Ваш доход составит 800 000 рублей за год.

- Если вы ИП: Вы платите НДФЛ 13% = 104 000 рублей налога. Если ваш общий доход за год высок и попадает в категорию прогрессивной шкалы, ставка вырастет до 15%.

- Если вы ООО на УСН «Доходы» (6%): Проценты включаются в налогооблагаемую базу. Налог составит 6% от суммы дохода = 48 000 рублей.

- Если вы ООО на УСН «Доходы минус расходы» (15%): Здесь сложнее. Проценты часто учитываются во внереализационных доходах, но база для расчета налога может быть меньше за счет списания расходов. Однако чистый налог редко превышает ставку по УСН 6% при высокой рентабельности.

Разница очевидна. Именно поэтому, как отмечает пользователь форума «Бизнес-РФ», многие ИП переводят активы в структуры ООО, чтобы оптимизировать налоги на пассивный доход. Экономия может достигать сотен тысяч рублей ежегодно при крупных остатках.

Реальные ставки и продукты банков в 2026 году

Рынок депозитов для бизнеса в 2026 году стабилен. По данным мониторинга РБК Инвестиций за январь 2026 года, средние ставки по рублевым вкладам для юрлиц варьируются от 5,5% до 17,5% годовых. Разброс зависит от срока размещения и суммы.

Крупные игроки предлагают два основных типа продуктов:

- «Стабильный» (Срочный): Срок от 1 до 1095 дней. Ставка фиксированная, обычно выше на 1-2 пункта, чем по вкладам физлиц. Пополнение запрещено. Досрочное снятие ведет к потере всех накопленных процентов. Идеально для средств, которые точно не понадобятся в ближайшие полгода-год.

- «Оперативный» (До востребования / Накопительный): Максимальная гибкость. Вы можете снимать деньги в любой момент. Ставка ниже (обычно 5-8%), но она спасает ликвидность бизнеса. Подходит для резервного фонда или операционных запасов.

Лидерами рынка остаются Сбербанк (доля 34,5%), ВТБ (18,2%) и Газпромбанк (9,7%). Они предлагают наиболее прозрачные условия и развитые онлайн-банкинг решения. Однако не забывайте про региональные банки: они могут предложить ставку на 0,5-1% выше, чтобы привлечь крупного клиента. Главное - проверять наличие лицензии ЦБ и членство в системе АСВ.

Как открыть вклад юридическому лицу: пошаговая инструкция

Процедура открытия депозита для компании сложнее, чем поход в банк с паспортом. Согласно опросу Ассоциации российских банков, 68% компаний тратят от 5 до 10 рабочих дней на полное оформление. Вот как ускорить этот процесс.

Шаг 1: Подготовка документов

Вам понадобится полный пакет:

- Заявление на открытие вклада (форма банка).

- Карточка с образцами подписей и печати (действует 5 лет).

- Выписка из ЕГРЮЛ (не старше 30 дней).

- Устав организации.

- Доверенность на руководителя или сотрудника, если оформляет не директор лично.

- Паспорта учредителей и директора.

Шаг 2: Выбор банка и согласование условий

Не ограничивайтесь одним предложением. Запросите условия минимум в трех банках. Обратите внимание на скрытые комиссии: некоторые банки берут плату за обслуживание счета, с которого будут сниматься проценты, или за конвертацию валюты.

Шаг 3: Подписание договора

Договор должен четко прописывать:

- Ставку процента (фиксированная или плавающая).

- Порядок выплаты процентов (ежемесячно, ежеквартально или единовременно в конце срока).

- Условия досрочного расторжения (штрафы, потеря части дохода).

- Возможность автоматического пролонгации (продления) на тех же условиях или по текущей ставке банка).

Совет: требуйте электронную подпись для операций. Это избавит от необходимости ездить в офис каждый раз при продлении вклада.

Частые ошибки и риски

Даже опытные бухгалтеры совершают типичные ошибки при работе с корпоративными депозитами.

Ошибка №1: Игнорирование ликвидности. Компания открыла срочный вклад на год под 17%, а через три месяца возникла необходимость выплатить зарплату или закупить товар. Досрочное расторжение означает потерю всех процентов. Всегда держите 20-30% свободных средств на текущем счете или во вкладе «до востребования».

Ошибка №2: Неправильное отражение в бухгалтерии. Процентный доход по вкладам является внереализационным доходом. Он увеличивает налогооблагаемую базу по налогу на прибыль или УСН. Не забывайте учитывать его при расчете авансовых платежей. Ошибка здесь приведет к штрафам от ФНС.

Ошибка №3: Доверие неизвестным банкам ради высокой ставки. Если банк предлагает ставку 20% годовых, когда рынок дает 16-17%, это красный флаг. Высокая доходность компенсирует высокие риски. Проверяйте рейтинг надежности банка (например, через Национальное рейтинговое агентство) и историю работы.

Что делать дальше?

Если у вас есть временно свободные средства, не оставляйте их на обычном расчетном счете, где они обесцениваются инфляцией. Переведите их в депозит, но сделайте это грамотно:

- Определите срок, на который вы готовы «заморозить» деньги.

- Рассчитайте налоговую нагрузку для вашей формы собственности (ИП или ООО).

- Выберите банк с высоким рейтингом надежности и удобным онлайн-банкингом.

- Подготовьте документы заранее, чтобы минимизировать время оформления.

Для малого бизнеса с остатками свыше 1,4 млн рублей рассмотрите возможность диверсификации: разместите часть средств в одном банке, а часть - в другом, чтобы максимизировать покрытие страхованием АСВ. Или используйте инструменты краткосрочных инвестиций (облигации, фонды денежного рынка), которые могут предложить лучшую защиту капитала.

Какой налог платит ООО с процентов по вкладу?

ООО платит налог в зависимости от выбранного режима. На общей системе (ОСНО) - 20% налог на прибыль. На УСН «Доходы» - 6% от суммы полученных процентов. На УСН «Доходы минус расходы» - 15% от разницы доходов и расходов, куда включены и проценты.

Страховает ли АСВ вклады юридических лиц?

Да, но лимит составляет 1,4 млн рублей на одну организацию в одном банке. Это в два раза меньше, чем для физических лиц (2,8 млн руб.). Средства сверх этой суммы не подлежат обязательному государственному страхованию.

Может ли ИП открыть вклад как физическое лицо?

Технически да, если деньги являются личными средствами предпринимателя, а не выручкой от бизнеса. Однако с 2026 года доходы от депозитов ИП облагаются НДФЛ (13-15%), а не по ставкам УСН. Поэтому важно четко разделять личные и бизнес-активы, чтобы избежать претензий налоговой.

Какие документы нужны для открытия вклада для ООО?

Необходимы: заявление, карточка с образцами подписей и печати, устав, выписка из ЕГРЮЛ (не старше 30 дней), паспорта учредителей и директора, а также доверенность, если операцию проводит не руководитель лично.

Что будет, если снять деньги со срочного вклада раньше срока?

В большинстве случаев банк аннулирует начисленные проценты. Вам вернут только тело вклада (сумму, которую вы внесли). Некоторые банки позволяют частичное снятие с пересчетом ставки по остатку, но это редкость и должно быть прописано в договоре.

Владимир Данилов

июня 18, 2026 AT 18:41статья поверхностная и местами вводящая в заблуждение. автор пытается упростить сложные налоговые конструкции до уровня детского сада, но при этом упускает ключевые нюансы. например, про УСН «доходы минус расходы» написано так, будто проценты всегда легко списываются или дают выгоду. это не всегда так. если у вас низкая рентабельность или высокие постоянные расходы, то включение процентов в базу может вообще не изменить сумму налога существенно, а только усложнить отчетность. к тому же, многие банки сейчас требуют дополнительные гарантии для юрлиц с плохой историей, что нивелирует любую разницу в ставках. не стоит слепо верить цифрам из таблицы.

Lyubov Korolkova

июня 20, 2026 AT 06:12владимир прав насчет сложности. мы как раз столкнулись с этим когда пытались перевести средства со счета ип на вклад ооо. бухгалтерия чуть не взвыла от количества документов. карточка подписей устав выписки все должно быть идеально. один неверный штрих и банк отказывает. очень переживала за сроки оформления думала придется ехать лично в офис несколько раз. но в итоге сделали через электронную подпись хотя пришлось ждать согласования пару дней. главное терпение и внимательность к деталям чтобы потом не было проблем с налоговой

Даниил Найдин

июня 20, 2026 AT 22:27а я вот не пойму почему все бегут в вклады. инфляция то какая. реально ли сохранить капитал таким образом? мне кажется лучше облигации или фонды денежного рынка как сказано в конце статьи. там хоть ликвидность выше и риски распределены. да и налоги могут быть другие. кто нибудь пробовал сравнивать доходность после всех комиссий и налогов? просто интересно потому что цифры по вкладам выглядят заманчиво но есть подозрение что реальная прибыль будет меньше из за скрытых платежей

Anya Lebeau

июня 21, 2026 AT 07:14Уважаемый Даниил Найдин, ваше утверждение о превосходстве облигаций над банковскими депозитами является категорически неверным в контексте текущей макроэкономической ситуации и специфики налогообложения для индивидуальных предпринимателей в Российской Федерации в 2026 году. Во-первых, рынок облигаций характеризуется волатильностью цен, которая напрямую зависит от изменения ключевой ставки Центрального Банка, что делает долгосрочное планирование крайне затруднительным. Во-вторых, налоговое законодательство предусматривает существенные различия в облагаемой базе для процентных доходов по депозитам и купонных доходов по ценным бумагам, которые часто игнорируются в подобных обсуждениях. Депозиты юридических лиц обеспечивают гарантированную доходность без риска потери основной суммы вложений, что критически важно для обеспечения финансовой устойчивости бизнеса. Кроме того, система страхования вкладов Агентством по страхованию вкладов предоставляет дополнительную защиту, которой лишены инвесторы на рынке ценных бумаг. Следовательно, для консервативного управления оборотными средствами компании банковские депозиты остаются наиболее предпочтительным инструментом, несмотря на кажущуюся привлекательность альтернативных инвестиционных продуктов.

Ирина Шевчук

июня 21, 2026 AT 19:03абсолютно верно. большинство бизнесменов не умеют считать деньги и бросаются туда где обещают больше всего. это путь к банкротству. нужно смотреть на реальные показатели надежности банка а не на рекламные слоганы. если ставка выше средней по рынку более чем на процент значит банк берет риск на себя. и этот риск перекладывается на клиента через сложные условия расторжения или скрытые комиссии. я видела много случаев когда компании теряли доступ к своим деньгам на несколько недель из за бюрократии в банках второго эшелона. поэтому лучше выбрать крупный банк с чуть меньшей ставкой но с надежной IT инфраструктурой и прозрачными правилами.

Elya Shakirova

июня 23, 2026 AT 12:13спасибо за полезную информацию. действительно стоит быть осторожнее с мелкими банками. мы как раз решили разделить средства на два крупных банка чтобы попасть под лимит страхования асв. немного хлопотно готовить документы дважды но спокойствие дороже. надеюсь все пройдет гладко и никаких сюрпризов не будет