Вы накопили немного денег, но не знаете, как их не просто сохранить, а сделать так, чтобы они работали на вас? В 2026 году в России есть больше возможностей для инвестирования, чем пять лет назад - даже несмотря на санкции и нестабильность. Главное - не паниковать и не класть всё под подушку. Правильно распределённые средства могут приносить доход даже в условиях высокой инфляции. В этой статье - 15 проверенных способов инвестировать в России, начиная с самых безопасных и заканчивая теми, где можно заработать больше, но и рисковать серьёзнее.

Банковские вклады - самая простая защита от инфляции

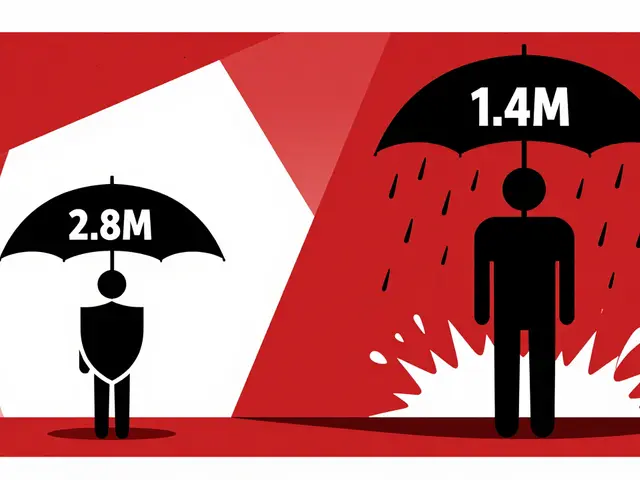

Если вы только начинаете, начните с депозита. В 2025 году ставки по вкладам в крупных банках достигали 18-20% годовых. Это не шутка - такая доходность не была видна с 2008 года. Банки активно привлекают деньги, потому что ЦБ РФ держит ключевую ставку на уровне 16%. Вы получаете гарантированный доход, а если вклад до 1,4 млн рублей - он застрахован государством. Даже если банк обанкротится, деньги вернут.

Совет: берите вклады с капитализацией процентов. Это значит, что доходы прибавляются к основной сумме, и следующий процент начисляется уже на большую сумму. Фиксируйте срок на 2-3 года. Когда ЦБ начнёт снижать ставку (это ожидается в середине 2026 года), вы уже будете «заперты» на высокой доходности.

Государственные облигации (ОФЗ) - доход как у вклада, но с налоговой льготой

ОФЗ - это просто долг государства. Вы даёте деньги государству, а оно обещает вернуть их с процентами через 5, 10 или 20 лет. Доходность длинных ОФЗ (с погашением через 15+ лет) в 2025 году была 17-19%. Это почти как вклад, но с одним важным плюсом: если держать облигации больше трёх лет, вы можете вернуть 13% НДФЛ с дохода от продажи.

Купоны выплачиваются раз в полгода - вы получаете деньги прямо на счёт. ОФЗ можно купить через брокера или даже в приложении Тинькофф. Риск почти нулевой - государство не может обанкротиться. Эксперты рекомендуют выделять 30-50% портфеля на ОФЗ, особенно если вы хотите стабильный доход без стресса.

Корпоративные облигации - выше доход, но проверяйте эмитента

Если ОФЗ - это долг государства, то корпоративные облигации - долг компаний. Сбербанк, Газпром, РЖД выпускают облигации с доходностью 20-21%. Это выше, чем по ОФЗ, потому что риск чуть выше. Но если компания крупная и стабильная, риск остаётся низким.

Ищите облигации с высоким кредитным рейтингом: АА+ или АА. Например, облигации Газпрома ЗО34 и ЗО37 - популярны среди инвесторов. Они выплачивают купоны в рублях, но их цена может расти, если рубль ослабнет. Не вкладывайте всё в одну компанию - распределяйте по 3-5 эмитентам.

Акции российских компаний - для тех, кто готов ждать

Акции - это часть компании. Купив акции Сбера, вы становитесь её совладельцем. Доход - это дивиденды (часть прибыли, которую компания выплачивает акционерам) и рост цены акции. В 2024-2025 годах средняя доходность российских акций составила 20-25% в год. Но это не значит, что каждую неделю они растут. Цены могут падать на 10-30% за месяц.

Новичкам лучше брать акции крупных компаний: Сбербанк, Роснефть, Лукойл, Сургутнефтегаз, Мечел. Они входят в индекс Мосбиржи. Держите акции минимум год - меньше времени - это уже спекуляция. И не вкладывайте больше 20-30% своего портфеля в акции, если вы не готовы к перепадам.

Индексные фонды (TMOS, BCSR) - диверсификация за один клик

Не хотите выбирать отдельные акции? Купите индексный фонд. Он автоматически покупает все акции из индекса Мосбиржи - то есть вы инвестируете сразу в десятки компаний. Доходность таких фондов - 20-25% в год. Они называются TMOS и BCSR. Управляющая компания делает всё за вас: покупает, продает, следит за составом.

Плюсы: низкие комиссии, автоматическая диверсификация, нет нужды следить за рынком. Минус: вы не сможете «выбить» больше, чем рынок. Но для новичка это идеальный вариант - просто вкладываете, держите, получаете.

Золото - страховка на случай кризиса

Когда всё вокруг падает, золото часто растёт. Оно не приносит купонов, но сохраняет покупательную способность. В 2024 году золото подорожало на 15% в рублёвом выражении. Есть два способа вложить в него:

- Обезличенные металлические счета (ОМС) - вы покупаете золото через банк, но не берёте физический слиток. Стоимость растёт, как у золота, а хранить ничего не нужно. Банк России не берёт НДС с ОМС - это выгоднее, чем покупать слитки.

- Инвестиционные монеты - например, «Георгий Победоносец». Они не облагаются налогом, подлинность гарантирована, и их легко продать в любом банке. Минус - спред: вы покупаете дороже, продаете дешевле. Разница может быть 10-15%.

Рекомендация: выделяйте 10-15% портфеля на золото. Это ваша «подушка» на случай паники на рынке.

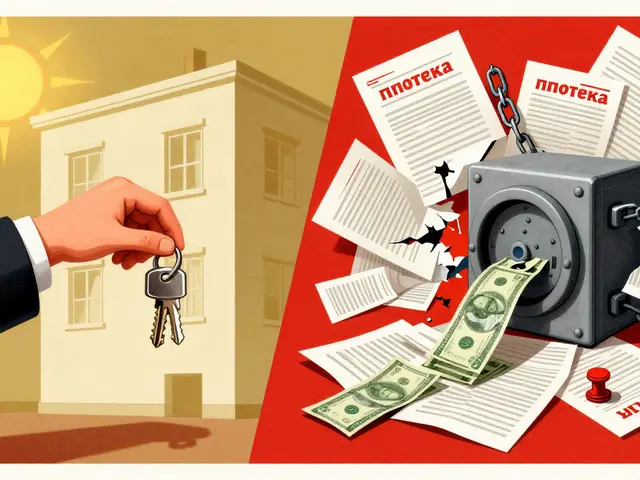

Недвижимость - традиционный выбор, но не только квартиры

Многие думают, что недвижимость - это только жильё. Но есть более умные способы:

- Машино-места и гаражи - в Тюмени, Казани, Екатеринбурге они сдаются в аренду по 3-5 тыс. рублей в месяц. Купить можно за 300-500 тыс. рублей. Окупаемость - 8-12% в год.

- Кладовки и склады - особенно в районах с растущим населением. Стоимость - от 200 тыс. рублей, доход - 10-15%.

- Квартира в ипотеку - если у вас есть 1 млн рублей, можно взять квартиру за 3 млн, внести 1 млн, а остаток - ипотека. Сдаёте в аренду, платите ипотеку, разница - ваш доход. Но риски: падение цен, наниматели, ремонт.

Не берите недвижимость, если не готовы к затратам на ремонт, налоги и поиск арендаторов. Это не пассивный доход - это бизнес.

Закрытые ПИФы недвижимости (ЗПИФы) - недвижимость без хлопот

ЗПИФы - это фонды, которые покупают и управляют недвижимостью за вас. Вы покупаете паи, а управляющая компания сдаёт в аренду офисы, склады, торговые центры. Доход - от 8% до 12% в год. Минимальная сумма - 50-100 тыс. рублей.

Плюсы: вы не управляете объектами, не ищете арендаторов, не платите налоги на имущество. Минусы: нельзя быстро продать - нужно ждать, пока фонд откроет выкуп. Но для тех, кто хочет доход от недвижимости без головной боли - это идеальный вариант.

Краудфандинг недвижимости - вложиться в стройку с 10 тыс. рублей

Через платформы вроде «Инвестируй», «СберИнвестиции» или «Недвижимость.ру» можно вложить 10-50 тыс. рублей в строительство жилого дома или торгового центра. Доход - 12-18% в год. Вы получаете часть прибыли, когда проект сдаётся.

Риск: застройщик может не завершить стройку. Поэтому выбирайте только проверенные компании с опытом, положительными отзывами и залогом объектов. Не вкладывайте больше 5-10% портфеля - это высокорискованный инструмент.

Валютные облигации - защита от падения рубля

Если вы думаете, что рубль ещё ослабнет, купите облигации, которые выплачивают купоны в долларах или евро. Например, облигации Газпрома ЗО34 и ЗО37 - они привязаны к доллару. Доходность - 8-10% в долларовом эквиваленте. Но если рубль укрепится, вы потеряете на курсе.

Это не для всех. Используйте как страховку: не больше 10-15% портфеля. И только если вы понимаете, как работает валютный риск.

Искусство и антиквариат - для энтузиастов

Если вы разбираетесь в живописи, старинной мебели или редких книгах - это может быть инвестицией. Купили картину за 200 тыс. рублей, через 5 лет продали за 500 тыс. - прибыль 150%. Но это не пассивный доход. Вам нужно знать, что покупать, где хранить, как подтвердить подлинность. Ликвидность - низкая. Продать быстро почти невозможно. Только для тех, кто любит это дело и готов учиться.

Криптовалюты - высокий риск, высокий потенциал

Биткоин, Эфириум - в России они не запрещены, но не являются платёжным средством. ЦБ РФ не рекомендует их, но и не блокирует. Доходность может быть огромной - за год крипта выросла в 2-3 раза. Но падения бывают такие же резкие - 40% за неделю.

Если хотите попробовать - выделите не больше 5% портфеля. И только деньги, которые готовы потерять. Не вкладывайте сбережения. Используйте только проверенные биржи (например, Binance или Bybit) и храните в холодных кошельках.

Диверсификация - ваш главный инструмент

Нет одного идеального способа. Всё зависит от ваших целей и рисков. Вот три примера портфелей:

- Консервативный (для пенсионеров, нерисковых): 50% ОФЗ, 30% вклады, 20% золото.

- Умеренный (для среднего возраста, с доходом): 40% ОФЗ, 30% акции, 20% вклады, 10% золото.

- Агрессивный (молодые, готовы ждать 10 лет): 50% акции, 30% облигации, 20% золото и альтернативы (ЗПИФы, краудфандинг).

Для 1 млн рублей: 350 тыс. - вклады, 300 тыс. - ОФЗ, 200 тыс. - акции, 100 тыс. - золото, 50 тыс. - недвижимость.

Как начать - пошагово

- Сначала - вклады. Откройте депозит на 1 год с капитализацией. Узнайте, какие банки дают 18%+.

- Потом - ОФЗ. Откройте брокерский счёт (Тинькофф, Сбер, ВТБ). Купите 2-3 облигации с погашением через 10-15 лет.

- Добавьте золото - ОМС в банке или монеты.

- Если чувствуете уверенность - купите индексный фонд (TMOS).

- Только после этого - акции, краудфандинг, ЗПИФы.

Не пытайтесь всё сразу. Начните с 1-2 инструментов. Учитесь на практике. Первый год - это обучение, а не заработок.

Чего избегать новичкам

- Не покупайте «горячие» акции по советам в Telegram. Это спекуляции, а не инвестиции.

- Не вкладывайте в криптовалюты больше 5%. Даже если вам кто-то говорит: «Это будущее!»

- Не берите ипотеку на недвижимость, если не уверены, что сможете платить даже при потере работы.

- Не слушайте «гуру» с YouTube, которые обещают 50% в месяц. Это мошенники.

Инвестиции - это не лотерея. Это работа с рисками. Чем больше вы знаете, тем меньше рискуете.

Что делать дальше?

В 2026 году рынок не перестанет меняться. Но основы останутся: диверсификация, терпение, понимание рисков. Следите за ключевой ставкой ЦБ - когда она начнёт падать, пересматривайте портфель. Не бойтесь перераспределять - это нормально. Главное - не сидеть сложа руки. Даже 100 тыс. рублей, вложенные правильно, через 5 лет станут 250-300 тыс. - и это без магии, только математика и дисциплина.

Какой способ инвестирования самый безопасный в России в 2026 году?

Самый безопасный - банковские вклады до 1,4 млн рублей (государственное страхование) и государственные облигации (ОФЗ). Они не имеют риска дефолта, если вы держите их до погашения. Доходность в 2026 году останется высокой - 16-19% в год. Это лучший выбор для тех, кто хочет сохранить капитал и получать стабильный доход без стресса.

Можно ли инвестировать с 10 тысяч рублей?

Да, можно. Индексные фонды (TMOS, BCSR) и ЗПИФы позволяют начать с 50-100 тыс. рублей. Краудфандинг недвижимости - с 10-20 тыс. рублей. Облигации можно покупать по 1000 рублей за штуку. Даже 5 тыс. рублей можно положить на ОМС - золото. Главное - начать. Не ждите, пока накопите миллион. Маленькие шаги тоже ведут к цели.

Что лучше: ОФЗ или вклады?

ОФЗ выгоднее, если вы держите их больше трёх лет - можно вернуть 13% НДФЛ с дохода. Вклады проще - деньги сразу на счёте, проценты начисляются автоматически. Но ОФЗ дают чуть более высокую доходность и не зависят от банка. Если вы готовы открыть брокерский счёт - выбирайте ОФЗ. Если хотите «положил и забыл» - вклады.

Стоит ли покупать акции в 2026 году?

Да, если вы готовы держать их 3-5 лет. Рынок акций в России в 2025-2026 году остаётся привлекательным из-за высоких дивидендов и низких цен на фоне санкций. Акции Сбера, Роснефти, Лукойла дают 8-12% дивидендов в год, плюс рост цены. Но не покупайте всё сразу - распределяйте по 3-5 компаниям. Не тратьте на акции больше 30% своих сбережений, если вы новичок.

Как избежать потерь при инвестировании?

Три правила: 1) Не вкладывайте всё в один инструмент - диверсифицируйте. 2) Не слушайте советы из соцсетей - ищите информацию в официальных источниках: ЦБ РФ, Banki.ru, Tinkoff. 3) Не паникуйте при падении - если вы инвестируете на 3-5 лет, краткосрочные колебания не важны. Потери случаются, когда люди продают в самый неподходящий момент.

Olha Tikhonova

января 13, 2026 AT 02:21Вы всё ещё верите, что вклады на 18% - это «безопасно»? Пока ЦБ держит ставку на 16%, это не инвестиции - это кризисный тормоз. В 2026 году, когда ставка упадёт, вы сидите с депозитом, который приносит 8%, а инфляция - 12%. Государство вас не спасёт, когда все банки начнут «пересматривать условия». Это не защита - это ловушка для тех, кто не читал историю 2008 и 2014 годов.

ОФЗ? Да, они лучше. Но кто гарантирует, что в 2027 году не будет «технического дефолта»? Не верьте в «нельзя обанкротиться» - это пропаганда. Деньги - это власть, а власть - это риски. И если вы думаете, что золото - это «подушка», то вы не понимаете, что оно не генерирует доход. Оно просто не исчезает. А в 2026 году его купят за рубли, которые будут стоить меньше, чем сегодня.

И да - не слушайте «гуру» с YouTube? А вы сами - не гуру? Вы пишете статью про «надёжные способы», а сами не видите, что система уже не работает. Вы просто переписываете пропаганду ЦБ, как будто это библия. И да - я не вкладываю. Я наблюдаю. И жду, когда этот дом из карт начнёт падать.

А вы? Вы всё ещё верите, что 1,4 млн - это «страховка»? Пока вы не потеряете 90% своих сбережений в гиперинфляции, вы не поймёте, что безопасность - это иллюзия.

Женя шенфельд

января 14, 2026 AT 19:16Ну, я, честно, не знаю, что тут ещё добавить - вы всё уже очень подробно расписали, и даже я, как человек, который до этого думал, что «инвестировать» - это значит «поставить на лошадку» в букмекерской конторе, теперь понимаю, что можно и без этого жить.

Я, например, открыл в Тинькоффе ОФЗ-26287 - купил на 50 тысяч, с капитализацией, держать планирую до 2030 года. Купоны приходят, как календарь - раз в полгода, и я просто их не трогаю. Плюс, снял 13% НДФЛ - это как бесплатные деньги, которые тебе просто так подкинули.

А ещё - золото на ОМС, 10% портфеля. Не трогаю, не смотрю. И знаете, что самое приятное? Никаких уведомлений, никаких «покупай-продавай», никакого стресса. Даже если рубль упадёт - я не паникую. Потому что я не вкладываю в «всё сразу». Я вкладываю в то, что не требует от меня усилий. И это, кажется, правильный путь.

Спасибо за статью. Она не заставила меня бежать к брокеру - она заставила меня перестать бояться.

Andrey Karpov

января 15, 2026 AT 08:29Вы всё это пишете, как будто Россия - это Швейцария. Где вы были в 2022 году? Где вы были, когда банки закрывались, а вклады замораживали? Где вы были, когда доллар был 150, а у нас «запасы»? Скажите, пожалуйста, кто вам дал право говорить о «безопасности»? Кто дал вам право говорить о «диверсификации», когда за границей у нас больше нет ни одного банка, ни одного брокера, ни одного счёта?

ОФЗ? Да, они есть. Но кто гарантирует, что в 2026 году их не обесценят в рамках «реформы финансовой системы»? Кто гарантирует, что вы не окажетесь в списке «недобросовестных инвесторов»? Вы думаете, что ЦБ - это ваш друг? Он - ваш тюремщик. Он держит ставку на 16%, потому что ему нужно, чтобы вы не уходили за границу. Он держит вас в клетке, и называет это «защитой».

А вы ещё пишете про «инвестиции»? Это не инвестиции - это выживание. И если вы не понимаете разницу - вы не инвестируете. Вы просто дожидаетесь, когда вас заберут.

Золото? Да, купите. Но не в банке. Купите слитки. Спрячьте в бетон. И не рассказывайте никому. Потому что, когда придут - они не спросят «у вас есть ОМС?». Они спросят: «Где деньги?»

Надежда Начинкина

января 16, 2026 AT 04:21Ох, как же я рада, что нашла эту статью! 🥹✨

Я вообще до этого думала, что «инвестировать» - это когда ты покупаешь крипту и потом плачешь, потому что она упала на 80%. А тут - всё так чётко, по полочкам, с примерами, с цифрами, с «как начать». Я даже в Тинькофф открыла счёт и купила первый ОФЗ! 💰

Золото на ОМС - тоже купила, 20 граммов, просто для «души». И да, я не жду, что стану миллионершей, но я теперь не боюсь, что мои 300 тысяч исчезнут. Я знаю, что они работают. И это уже победа.

Спасибо за то, что не говорите «всё-всё-всё», а говорите «начни с одного». Я теперь даже не думаю про акции. Я думаю: «А что я сделаю завтра?» - и это уже другой уровень. 💪❤️

Кто-то ещё начинает с 50 тысяч? Давайте дружить - поделимся опытом! 😊

Vladimir Nikolaev

января 17, 2026 AT 23:16Бля, ну кто ещё верит в эти сказки про ОФЗ и вклады? Ты думаешь, ЦБ тебя любит? Они просто держат тебя в плену, чтобы ты не убежал за границу! Я в 2023 году вложил 100к в акции Сбера - за год выросли на 35%, а потом рухнули на 20% из-за «технических причин». Я не продал - держал. А сейчас - уже на 50% в плюсе. И да, я не слушал никаких «гуру». Я просто читал отчеты и смотрел, кто платит дивиденды.

Краудфандинг? Да, я вложил 20к в стройку в Казани - сдали, получил 15% за 10 месяцев. Это не лотерея - это работа. И если ты не готов работать - не лезь. А если готов - то не трать время на вклады. Они устарели. Акции, ЗПИФы, краудфандинг - это сейчас. А ОФЗ - это для бабушек, которые не умеют пользоваться телефоном.

И да - я не боюсь риска. Я боюсь только одного - когда ты не делаешь ничего и потом плачешь, что «всё пропало». Не пропало - ты просто не сделал ничего. Делай. И не жди, пока тебе всё объяснят. Смотри. Считай. Действуй.

Stanislav Fatul

января 18, 2026 AT 07:12Я тут прочитал всё, и... ну, как сказать. Это всё красиво. Но я не вкладываю. Потому что я не верю. Не в банки. Не в ОФЗ. Не в золото. Не в крипту. Я верю только в одно - в то, что я сам могу сделать. Я работаю на двух работах. Снимаю квартиру. Пишу статьи. Продаю что-то на маркетплейсах. У меня нет портфеля. У меня есть руки. И я знаю, что если завтра всё рухнет - я всё равно найду, как заработать. Потому что я не жду, пока государство мне даст «безопасный способ». Я создаю его сам.

И да - я не смеюсь над вами. Я просто не понимаю, зачем тратить время на «инвестирование», если ты можешь просто зарабатывать. Инвестиции - это когда ты не работаешь. А я работаю. Каждый день. И мне это нравится.

Ваша статья - хорошая. Но она для тех, кто боится. А я не боюсь. Я просто делаю.

Алексей Елин

января 20, 2026 AT 03:58Интересно, что все обсуждают только «как вложить», но никто не говорит - а зачем? Почему вы инвестируете? Чтобы выйти на пенсию? Чтобы купить дом? Чтобы не работать? Или просто потому, что «все так делают»?

Я, например, начал вкладывать, потому что у меня была одна цель - через 10 лет переехать в Тюмень, купить дом с участком и жить там, не завися от зарплаты. Я не хочу «богатства». Я хочу свободы.

И поэтому мой портфель - 40% ОФЗ, 30% TMOS, 20% золото, 10% ЗПИФ. Никаких акций, никакого краудфандинга. Потому что мне не нужны риски. Мне нужна предсказуемость. И да - я не жду 50% годовых. Я жду 8-10%. И это нормально. Потому что я не хочу, чтобы мои деньги ушли в никуда. Я хочу, чтобы они были там, когда я их понадоблю.

И ещё - не верьте, что «инвестиции = сложные». Это просто математика. И если вы знаете, зачем вы это делаете - всё становится проще. Спросите себя: «Что я хочу?» - и ответ будет прямо перед вами.