Вы когда-нибудь задумывались, почему государство само просит вас инвестировать? Ответ прост: им нужны ваши деньги на фондовом рынке, а вам - способ платить меньше налогов. Индивидуальный инвестиционный счет (ИИС) - это специальный инструмент для физических лиц, позволяющий инвестировать в ценные бумаги с получением государственных налоговых льгот. Это не просто банковский вклад с гарантированной ставкой. Это способ заставить работать свои деньги под 15-20% годовых в среднем по рынку, плюс вернуть часть уплаченных налогов.

В 2026 году правила игры изменились. Старые ограничения ушли в прошлое, появились новые типы счетов, а сроки блокировки средств выросли. Если вы новичок и хотите начать инвестировать без лишних рисков, ИИС остается самым понятным стартом. Но если выберете неправильный тип счета, можете потерять сотни тысяч рублей потенциальной выгоды. Разберемся, как открыть счет правильно и что именно дает каждая его версия.

Что такое ИИС и зачем он нужен сейчас

Представьте, что вы работаете официально, платите НДФЛ 13% со своей зарплаты и хотите приумножить накопления. Обычный брокерский счет здесь проигрывает: с каждой прибыли вам придется отдавать государству 13%. С ИИС ситуация меняется кардинально. Государство предлагает вам сделку: вы оставляете деньги на счету минимум на несколько лет, а оно либо возвращает вам налог с внесенных денег, либо освобождает от налога всю вашу прибыль.

Почему это актуально именно сейчас? По данным Центрального банка РФ, к 2026 году количество открытых счетов превысило 8 миллионов. Рынок перенасыщен предложениями, но многие до сих пор путают типы счетов. Главная фишка ИИС - это налоговый вычет. Без него это просто обычный счет с ограничением на снятие денег. С вычетом - это один из самых доходных инструментов для среднестатистического россиянина.

- Гарантия дохода: Даже если рынок стоит на месте, вычет типа А гарантирует возврат 13% от взноса.

- Долгосрочность: Вы принуждаете себя копить, так как снять деньги «по-быстрому» нельзя.

- Простота: Не нужно быть финансистом, чтобы купить акции крупных компаний или облигации через приложение банка.

Три типа ИИС в 2026 году: какой выбрать?

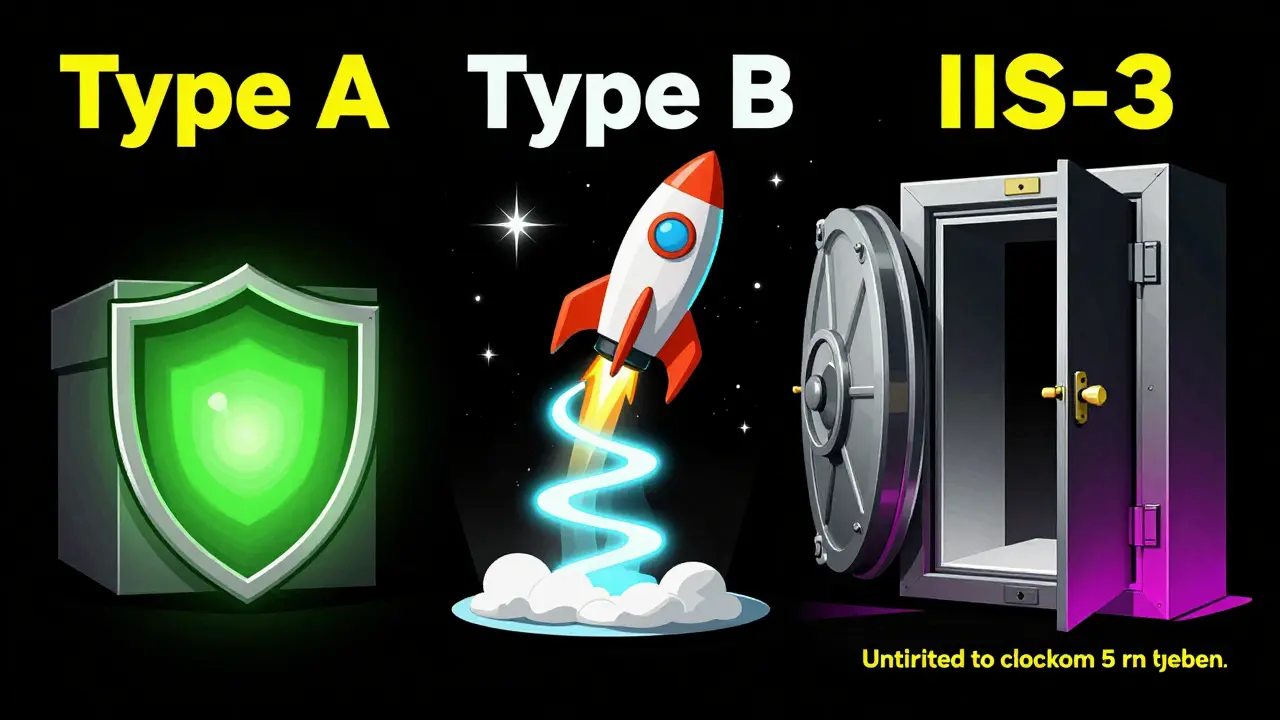

Раньше выбор был между Типом А и Типом Б. Сейчас к ним добавился мощный игрок - ИИС-3, который позволяет вносить неограниченные суммы без лимита в 1 млн рублей, но требует сохранения средств минимум 5 лет. Давайте сравним их честно, без маркетинговой шелухи.

| Критерий | ИИС Тип А (Классический) | ИИС Тип Б (Освобождение от налога) | ИИС-3 (Новый формат) |

|---|---|---|---|

| Максимальный взнос в год | 1 000 000 ₽ | 1 000 000 ₽ | Без ограничений |

| Налоговая льгота | Возврат 13% от взноса (до 130 000 ₽) | Не платим налог с прибыли (до 30 млн ₽ дохода) | Комбинированный вычет (зависит от срока) |

| Минимальный срок | 3 года | 3 года | 5 лет (планируется рост до 10 лет) |

| Можно ли покупать иностранные активы? | Нет (только российские) | Нет (только российские) | Нет (только российские) |

| Для кого лучше? | Консервативные инвесторы, гарантированный возврат | Агрессивные трейдеры, ожидающие высокой прибыли | Инвесторы с крупными капиталами (>1 млн ₽) |

ИИС Тип А - это выбор тех, кто хочет спать спокойно. Вы внесли миллион, получили обратно 130 тысяч. Даже если акции упали на 10%, вы все равно в плюсе за счет вычета. Это идеальный вариант для старта, если ваш бюджет ограничен суммой до миллиона в год.

ИИС Тип Б подходит тем, кто верит в бурный рост рынка. Здесь нет возврата взносов, но вся ваша прибыль налогом не облагается. Если вы заработали 500 тысяч чистыми, то на обычном счете пришлось бы отдать 65 тысяч государству. На ИИС Тип Б эти деньги остаются у вас. Но помните: если портфель уйдет в минус, вычета тоже не будет.

ИИС-3 - это новая реальность 2024-2026 годов. Лимит в миллион рублей ушел. Теперь можно внести 5, 10 или 50 миллионов. Однако есть цена за такую свободу: срок хранения средств увеличен до 5 лет. К 2026 году Минфин уже обсуждает возможность продления этого срока до 10 лет для новых счетов. Выбирайте этот тип только если уверены, что деньги вам точно не понадобятся ближайшие полдекады.

Пошаговая инструкция: как открыть ИИС в 2026 году

Открыть счет сегодня проще, чем заказать пиццу. Весь процесс занимает от 15 минут до пары дней, в зависимости от выбранного брокера. Вот алгоритм действий, который гарантирует отсутствие ошибок.

- Выберите брокера. В России более 200 лицензированных организаций. Лидеры рынка - Сбербанк, Тинькофф, ВТБ, БКС. Для новичка критически важны два параметра: удобное мобильное приложение и низкие комиссии. Сравните тарифы: некоторые банки берут фиксированную плату за обслуживание, другие - процент от сделки.

- Заключите договор. Это делается онлайн. Вам понадобится паспорт и СНИЛС. Брокер предложит подписать соглашение об открытии ИИС. Внимательно читайте пункт о типе счета (А, Б или 3). Ошибка здесь исправляется сложно и часто требует закрытия старого счета.

- Пополните счет. Минимальная сумма зависит от брокера. У некоторых она составляет всего 1 рубль, у других - 10 000 рублей. Для получения максимального вычета по Типу А нужно внести ровно 1 000 000 рублей до конца налогового периода (31 декабря).

- Начните инвестировать. Деньги на счете не должны лежать мертвым грузом. Купите акции «Газпрома», «Лукойла» или надежные облигации федерального займа (ОФЗ). Именно наличие активов делает счет действующим.

Важный нюанс: валюту на ИИС зачислить нельзя. Только рубли. Иностранной валютой торговать тоже запрещено. Все инструменты - исключительно российские ценные бумаги, паевые инвестиционные фонды (ПИФы) и фьючерсы на российскую биржу.

Как получить налоговый вычет: нюансы и сроки

Открыть счет - полдела. Главное - забрать свои деньги из налоговой. Процесс отличается в зависимости от типа льготы.

Для ИИС Тип А (возврат 13% от взноса): Вы имеете право подать заявление на вычет сразу после того, как перевели деньги на счет, не дожидаясь конца года. Самый простой способ - сделать это через работодателя. Банк отправит уведомление в ФНС, налоговая проверит данные и даст разрешение вашему работодателю не удерживать НДФЛ из вашей зарплаты. Вы получите свои 130 тысяч частями прямо с зарплатой в течение года. Если предпочитаете получать lump sum (единовременным платежом), подавайте декларацию 3-НДФЛ в следующем году после окончания отчетного периода.

Для ИИС Тип Б (освобождение от налога на доход): Здесь все сложнее. Вычет применяется автоматически только при закрытии счета. Пока счет открыт, брокер может удерживать налог, но затем вернуть его при предоставлении справки. Либо вы сами следите за тем, чтобы брокер не начислял налог, предоставив ему документальное подтверждение статуса ИИС. При досрочном закрытии счета по уважительной причине (например, оплата дорогостоящего лечения или образование) вычет сохраняется, но процедура требует дополнительных документов в ФНС.

Обратите внимание: с 2024 года список «особых жизненных ситуаций» расширен. Теперь можно закрыть ИИС досрочно без потери вычетов, если деньги идут на оплату образования (вашего или детей) или покупку жилья. Это важное изменение, которое снимает страх «замороженных» средств.

Распространенные ошибки новичков

Анализируя отзывы пользователей на форумах Smart-lab и Reddit, я выделил три главные ошибки, которые совершают начинающие инвесторы в 2026 году.

- Путаница с типами счетов. 43% новых инвесторов выбирают неверный тип. Например, открывают Тип Б, ожидая возврата взносов, а получают лишь освобождение от налога. Если вы не уверены, что заработаете больше 13% годовых, выбирайте Тип А. Это математически безопаснее.

- Попытка купить иностранные акции. Многие приходят из обычных брокерских счетов, где покупали Apple или Tesla. На ИИС это невозможно. Все активы - российские. Если диверсификация через зарубежные рынки критична для вас, ИИС может не подойти, несмотря на льготы.

- Игнорирование срока хранения. Закрытие ИИС раньше 3 лет (или 5 лет для ИИС-3) ведет к аннулированию всех вычетов. Вам придется вернуть государству все полученные 130 тысяч рублей плюс проценты. Рассматривайте ИИС как счет, с которого вы вообще не планируете снимать деньги.

Итог: стоит ли открывать ИИС в 2026 году?

Если вы работаете официально и платите НДФЛ, ответ однозначен - да. Это единственный легальный способ увеличить свою доходность на 13% гарантированно (при выборе Типа А). В условиях нестабильной экономики, когда ставки по вкладам колеблются, а инфляция съедает накопления, ИИС дает дополнительную подушку безопасности.

Для новичков я рекомендую начать с ИИС Тип А. Внесите доступную сумму, купьте индексный фонд, отслеживающий широкую корзину российских акций (например, индекс Мосбиржи), и забудьте о счете на 3 года. Полученный вычет реинвестируйте. Через несколько лет эффект сложного процента удивит вас даже больше, чем сама налоговая льгота.

Главное правило: не инвестируйте последние деньги. ИИС требует дисциплины. Оставьте себе запас на 6 месяцев жизни в отдельном месте, и только потом направляйте свободные средства в брокерский портфель.

Можно ли иметь несколько ИИС одновременно?

Да, но с ограничениями. Традиционный ИИС (Тип А) можно иметь только один. Однако для Типа Б и нового ИИС-3 законодательство разрешает открыть до трех счетов одновременно у разных брокеров. Это удобно для диверсификации рисков самого брокера, но усложняет учет налоговых вычетов.

Что будет, если я закрою ИИС раньше срока?

При досрочном закрытии без уважительной причины (менее 3 лет для старых типов или менее 5 лет для ИИС-3) вы теряете право на налоговый вычет. Если вы уже получили возврат 13% от взносов, вам придется вернуть эти деньги в бюджет. Исключение составляют особые жизненные ситуации: лечение, обучение, покупка жилья.

Какие активы можно покупать на ИИС?

На ИИС можно приобретать только российские ценные бумаги: акции российских компаний, облигации (включая ОФЗ), паи российских ПИФов. Также разрешены фьючерсы на российскую биржу. Иностранные акции, депозитарные расписки и валюта запрещены.

Нужно ли подавать декларацию 3-НДФЛ для ИИС Тип Б?

Для ИИС Тип Б декларация обычно не требуется ежегодно. Льгота применяется при закрытии счета или автоматически, если брокер имеет статус налогового агента и знает о статусе вашего счета. Однако рекомендуется ежегодно предоставлять брокеру справку о состоянии ИИС, чтобы избежать ошибочного удержания налога.

Чем ИИС-3 лучше обычного ИИС?

Главное преимущество ИИС-3 - отсутствие лимита в 1 миллион рублей на пополнение. Вы можете внести любую сумму и получить пропорциональный налоговый вычет. Однако минимальный срок хранения средств увеличен до 5 лет, что снижает ликвидность по сравнению с классическим ИИС.