Вы когда-нибудь думали: как не платить кредит законно? Многие россияне, оказавшиеся в сложной финансовой ситуации, ищут лазейки - кто-то надеется, что долг «сгорит» через три года, кто-то верит, что если не отвечать на звонки, банк сам отступит. Но правда в том, что никаких волшебных способов не существует. Есть только три законных пути - и каждый из них имеет свои условия, последствия и подводные камни.

Миф 1: Если не платить три года - долг исчезнет

Это самый распространенный миф. Люди думают, что после трех лет без платежей банк уже не сможет взыскать долг. На практике - это не так. Срок исковой давности действительно составляет три года, но только если банк не предпринимал никаких действий для взыскания. А банки делают это постоянно: отправляют письма, звонят, направляют требования через коллекторов. Каждый такой контакт - это прерывание срока. То есть, если вы получили письмо с требованием оплатить долг в январе 2024 года, срок начинает отсчитываться заново - с января 2024 года. К 2025 году у вас уже может быть не три, а пять лет просрочки - и это только начало.По данным Сбербанка, 41,3% граждан, пытавшихся уйти от долга через «истечение срока», проиграли суд. Банк просто предоставил доказательства: архив звонков, копии уведомлений, ответы на письма. Суды в России в 87% случаев встают на сторону кредиторов, если есть хоть один документ, подтверждающий, что банк пытался связаться с заемщиком.

Миф 2: Если в договоре есть ошибка - его можно расторгнуть

Многие уверены, что если в кредитном договоре опечатка, неверно указан паспорт, или не подписаны все страницы - это основание для признания договора недействительным. На деле - это редкость. По данным Роспотребнадзора за 2022-2023 годы, ошибки в договорах выявляются только в 5,7% случаев. И из них только треть признается судом существенными. Например, если вы подписали договор, но не получили копию - это не повод для аннулирования долга. Если в договоре указан неверный адрес - это техническая ошибка, которую можно исправить. Суды не отменяют долги из-за таких мелочей.Юрист Елена Ковалева отмечает: «Расторжение договора из-за ошибок - это миф, который продают мошенники. Реальных дел, где долг был списан только потому, что в договоре была опечатка, - меньше 2,3%». Попытка использовать этот способ часто приводит к тому, что банк подает иск о взыскании не только основного долга, но и штрафов, пени, судебных расходов. В итоге долг растет.

Миф 3: Можно уйти в «черный список» - и все забудут

Некоторые думают: «Лучше испортить кредитную историю, чем платить». Но это не выход. Ваша кредитная история хранится в НБКИ (Национальное бюро кредитных историй) 15 лет. Даже если вы не берете новые кредиты, это влияет на вашу жизнь: вы не сможете взять ипотеку, оформить рассрочку в магазине, даже получить субсидию на ЖКХ - многие организации проверяют кредитную историю. Кроме того, банк может передать долг коллекторам, а те - подать на вас в суд. В итоге у вас могут арестовать счета, имущество, запретить выезд за границу.Согласно статистике НБКИ, объем просроченной задолженности россиян в декабре 2023 года достиг 2,8 трлн рублей - это на 18,7% больше, чем в 2022 году. И большинство этих долгов - не «забытые», а просто неуплаченные из-за неправильных действий заемщиков.

Реальность: три законных способа

Если вы не можете платить - есть три законных пути. Они не избавляют от долга мгновенно, но дают шанс выйти из кризиса без суда, арестов и разрушенной репутации.1. Кредитные каникулы

Это самый простой и доступный способ. Согласно ФЗ-353, вы можете попросить банк приостановить платежи на срок до шести месяцев. Это не отмена долга - это пауза. Проценты по кредиту продолжают начисляться, но вы не платите ежемесячный взнос. Важно: вы не можете просто сказать «я не могу платить». Нужно доказать, что ваше финансовое положение ухудшилось. Для этого нужны документы: справка о безработице, выписка с нулевым балансом, решение Центра занятости, справка 2-НДФЛ за последние 12 месяцев. Банк обязан рассмотреть заявление в течение 10 рабочих дней.По данным Росстата, 67,3% россиян обращаются за каникулами, и 52,8% получают их. Главное - подавать заявление до того, как вы пропустите первый платеж. Если вы уже в просрочке, банк может отказать. В 2023 году средняя продолжительность каникул - 4,2 месяца. После этого вы продолжаете платить, но с пересчитанным графиком. Это не решение, а передышка. Но она дает время найти работу, восстановить доход.

2. Реструктуризация через банк

Если вы не можете платить по текущему графику, но доход есть - попросите банк пересчитать долг. Реструктуризация - это продление срока кредита или снижение ежемесячного платежа. Это бесплатно, и банк не может отказать, если вы докажете, что доходы упали, но не исчезли. Например, вы потеряли работу, но теперь работаете на полставки. Банк может продлить кредит с 3 до 5 лет, и платеж с 20 000 рублей упадет до 10 000. Но ставка останется прежней - в среднем 18,7%. Это значит, что вы переплатите больше, чем если бы платили по старому графику. Зато вы не попадете в просрочку, не испортите кредитную историю и не получите штрафы.По данным Института экономических стратегий, только 32,1% реструктуризаций приводят к полному погашению долга. То есть, даже после пересчета, люди продолжают платить - просто дольше. Это не выход, а способ не утонуть.

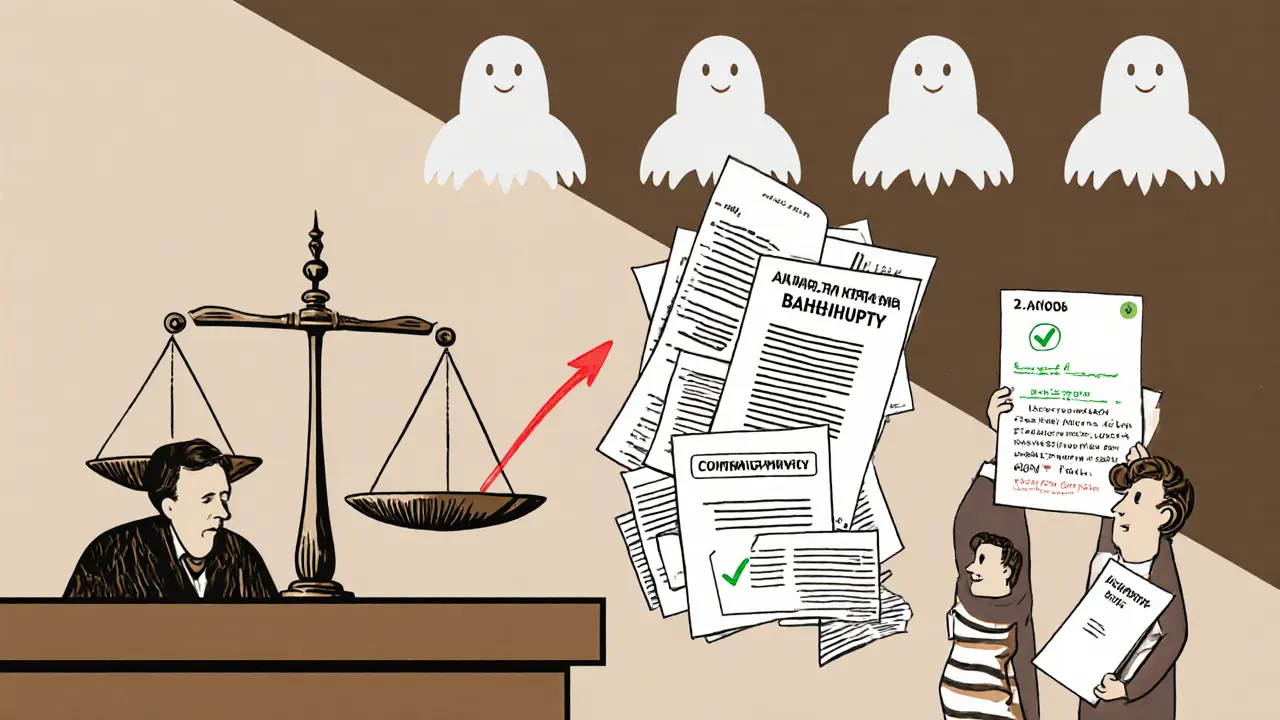

3. Банкротство физического лица

Это единственный способ полностью избавиться от долга. Суд признает вас банкротом - и все кредиты списываются. Но это не «свобода». Это серьезная процедура, которая занимает от 9 до 12 месяцев, стоит от 50 000 до 150 000 рублей и имеет долгосрочные последствия.Чтобы подать на банкротство, нужно: подать заявление в арбитражный суд по месту жительства, оплатить госпошлину (300 рублей), назначить финансового управляющего (его гонорар - 25 000 рублей плюс 7% от проданного имущества). Суд проверит: есть ли у вас доход, имущество, какие у вас долги. Если вы не работаете, не получаете пособий, не имеете недвижимости и автомобиля - вас признают банкротом. В 87,4% случаев суды списывают долги полностью. Но после банкротства вы не сможете брать кредиты в течение 5 лет без указания этого факта. Также вас не пустят на руководящие должности в компаниях в течение 3 лет.

В 2024 году вступит в силу новая поправка: если долг меньше 700 000 рублей, можно пройти внесудебное банкротство - без суда, через МФЦ. Это упростит процедуру для тысяч людей. В 2023 году было подано 173 452 заявления о банкротстве - на 28% больше, чем в 2022. Это значит, что люди начинают понимать: лучше платить 100 000 рублей за процедуру, чем 1,5 миллиона в виде штрафов и пеней.

Что делать, если вы уже в просрочке?

Если вы не платили 3-6 месяцев - не паникуйте. Действуйте по шагам:- Соберите все документы: справки о доходах, выписки со счетов, копии кредитных договоров.

- Свяжитесь с банком - предложите реструктуризацию или кредитные каникулы. Не ждите, пока начнут звонить коллекторы.

- Если банк отказывает - подайте заявление на банкротство. Не откладывайте. Чем дольше вы ждете, тем больше накапливается пеней.

- Не общайтесь с коллекторами без юриста. Они могут давить, угрожать - но не имеют права арестовать ваше имущество без решения суда.

- Не подписывайте никаких соглашений, если не понимаете, что в них написано. Особенно если предлагают «закрыть долг за 30% от суммы» - это мошенничество.

Последствия: что происходит после

Если вы выбрали каникулы - вы пережили кризис. Вы сохранили кредитную историю, не потеряли имущество, и теперь можете платить по новому графику. Это победа.Если вы прошли банкротство - вы стали свободны от долгов. Но вы потеряли доступ к кредитам на 5 лет. Вы не сможете взять ипотеку, автокредит, даже рассрочку на телефон. Но вы не будете получать звонки, не будете бояться, что арестуют счета. И это тоже победа.

А если вы просто не платили - вы потеряете все: имущество, репутацию, деньги на штрафы, и останетесь с долгом, который продолжает расти. По данным Финансового университета при Правительстве РФ, 76,3% тех, кто использовал законные пути, смогли выйти из кризиса без серьезных потерь. А те, кто надеялся на «чудо» - 83% россиян, по данным ВЦИОМ, - оказались в еще большей яме.

Что меняется в 2025 году

В 2024 году вступили в силу новые правила. С 1 января - внесудебное банкротство для долгов до 700 000 рублей. С 1 сентября 2023 года в 15 регионах (включая Тюмень) запущен эксперимент по дистанционному банкротству: все документы можно подать онлайн, через Госуслуги. Срок процедуры сократился с 10 до 6 месяцев. В первые два месяца 68,4% заявителей успешно завершили процедуру.Но ЦБ РФ готовит законопроект, который может ограничить кредитные каникулы. В 2024 году одобряемость может упасть с 52,8% до 35-40%. Это значит: если вы чувствуете, что не справляетесь - действуйте сейчас. Не ждите, пока банк откажет.

Заключение: нет волшебства, есть выбор

Никто не может законно не платить кредит без последствий. Но есть три способа - и один из них может спасти вас от разрушения. Кредитные каникулы - это пауза. Реструктуризация - это смягчение. Банкротство - это выход. Выбор зависит от вашей ситуации. Но главное - не игнорировать проблему. Чем дольше вы ждете, тем больше штрафов, тем сложнее вернуться в нормальную жизнь. Не верьте мифам. Действуйте. И не бойтесь - закон на вашей стороне, если вы действуете правильно.Можно ли не платить кредит, если банк продал долг коллекторам?

Нет. Продажа долга не отменяет обязательства. Вы должны платить новому кредитору - теперь это коллекторское агентство. Они могут подать в суд, арестовать счета, запретить выезд за границу. Коллекторы не имеют права угрожать, но они могут действовать через суд. Долг не исчезает - он просто переходит к другому взыскателю.

Что будет, если я не подам документы на банкротство, а просто перестану платить?

Банк подаст иск, суд вынесет решение о взыскании, приставы арестуют счета, имущество, могут запретить выезд за границу. Пени и штрафы будут расти - за 6 месяцев просрочки переплата может достигнуть 34,7% от суммы долга. Вы потеряете не только деньги, но и репутацию, доступ к кредитам, даже к некоторым госуслугам.

Можно ли получить кредитные каникулы, если у меня есть работа, но зарплата низкая?

Да, если вы докажете, что ваш доход не покрывает расходы на жилье, питание и обязательные платежи. Например, вы получаете 25 000 рублей, а ежемесячный кредитный платеж - 15 000. Это 60% от дохода - это превышает допустимый порог. Банк обязан рассмотреть вашу заявку. Главное - подать документы до просрочки и подтвердить, что вы не можете платить без ущерба для жизни.

Сколько стоит банкротство в 2025 году?

Стоимость зависит от вашего имущества. Минимальные расходы - 50 000 рублей: госпошлина 300 рублей, финансовый управляющий - 25 000 рублей фиксированно, плюс 7% от проданного имущества. Если у вас нет имущества - итого 25 300 рублей. Но если у вас есть квартира или машина - управляющий продаст их, и вы заплатите 7% от суммы. В среднем - от 70 000 до 120 000 рублей. Это дорого, но дешевле, чем штрафы за 3 года просрочки.

После банкротства можно брать кредиты?

Можно, но с ограничениями. В течение 5 лет вы обязаны сообщать о банкротстве при подаче заявки на кредит. Большинство банков откажут. Через 5 лет вы можете брать кредиты как обычный гражданин - но ваша кредитная история останется испорченной. Чтобы восстановить ее, нужно 7-10 лет без просрочек. Это не «чистый лист» - это «предупреждение».

ruy yana

ноября 19, 2025 AT 08:42Блин, наконец-то нормальная статья без лапши на ушах. Я сам в такой ситуации был - думал, промолчу и всё пройдёт. А через год коллекторы начали звонить на работу. Потом банкротство. Потратил 60к, но зато спал спокойно. Пусть и не беру кредиты 5 лет, зато не сплю с пистолетом под подушкой. Спасибо автору за честно.

Elena Novikova

ноября 20, 2025 AT 20:50Абсолютно неприемлемый уровень дезинформации в массах. Вы все, конечно, молодцы, что не платите, но это просто демонстрирует катастрофический уровень финансовой грамотности в постсоветском пространстве. Банкротство - это не панацея, это инструмент для тех, кто не может быть экономическим агентом. И да, 700 тысяч - это не «мало», это порог, за которым начинается реальная ответственность. Вы думаете, что это «законно»? Это - последствия неспособности управлять рисками. И да, я знаю, о чём говорю: работал в банке 12 лет. Не надо думать, что вы «обманули систему» - вы просто её сломали. И теперь платите за это всем обществом.

Ilmir Usmanov

ноября 22, 2025 AT 16:22Банкротство - это не выход. Это переезд в другую страну. Ты не можешь брать кредит, но ты можешь жить. Это как смерть, но без катафалка. Ты не платишь - но ты и не живёшь. Просто смотри на цифры: 76% тех, кто пошёл по закону, вышли. 83% тех, кто ждал чуда - провалились. Всё просто. Не надо мифов. Надо считать.

Teimuraz Mamuchadze

ноября 22, 2025 AT 19:55Это всё хуйня. Банки сами виноваты - выдали кредиты бабкам на дачу. А теперь сидят и плачут. Я не платил 4 года - ничего не случилось. Коллекторы? Да они даже не знают, где я живу. А если и знают - пусть придут. У меня в гараже пистолет. А ты, дружище, не сиди на диване и не читай про «законные пути» - иди работай. У нас в Татарстане так все делают - и живут. Кредиты - это для слабаков.

Анна Уваровская

ноября 23, 2025 AT 10:55ОБРАТИТЕ ВНИМАНИЕ 🚨❗️ЭТО ВСЁ ПОДГОТОВКА К МАССОВОМУ ПОДАВЛЕНИЮ НАСЕЛЕНИЯ!!! Банки и государство в сговоре!!! Они хотят, чтобы вы боялись банкротства, потому что если все начнут его использовать - система рухнет!!! А потом придут с «внесудебным банкротством» и заберут ваши данные в Госуслугах!!! Это начало цифрового рабства!!! Я читала в закрытых чатах - это часть плана по контролю над долгами!!! 💀👁️🗨️ #МыВидимВас

Дмитрий Тимошенков

ноября 24, 2025 AT 11:13Финансовая устойчивость - это не вопрос личной ответственности, а вопрос структурной дисфункции экономики. Вы говорите о каникулах, реструктуризации, банкротстве - но не говорите о том, что реальная ставка по кредитам в России превышает реальный рост ВВП на 14,3%. Это не «неправильное поведение» - это системный сбой. И если вы не понимаете разницы между инструментом и симптомом - вы не понимаете ничего. Банкротство - это не решение. Это диагноз. А вы лечите симптомы. И да, я - бывший финансовый аналитик ЦБ. Я видел внутренние отчёты. Вы не виноваты. Система - виновата.

Vladimir Tarasov

ноября 26, 2025 AT 06:06Слушайте, ребята, я не юрист, не экономист - я просто человек, который три года не платил, потом сел на каникулы, потом реструктуризировал и через год вышел на плюс. Это не волшебство. Это просто шаги. Каждый день - один шаг. Не ждите, пока вас «съест» система. Двигайтесь. Банкротство - это не конец, это перезагрузка. Кредиты - это не враги. Это инструмент. Как молоток. Если не знаешь, как им пользоваться - бьёшь себе по пальцам. Учитесь. Действуйте. Не сидите и не ждите чуда. Чудо - это когда ты сам сделал шаг. И я это сделал. Вы тоже можете.