Представьте, что вы вложили деньги в инвестиции, а через полгода рынок резко упал. Ваши акции потеряли 30%. Вы паникуете, продаете всё и теряете деньги. А через год рынок снова растет - но вы уже не в игре. Такое случается с тысячами новичков. Но есть способ избежать этого - всепогодный портфель. Это не магия, не сложная формула и не прогноз будущего. Это просто структура, которая работает в любой экономической погоде - будь то рост, спад, инфляция или дефляция.

Откуда взялся всепогодный портфель?

Эту стратегию создал Рэй Далио - основатель Bridgewater Associates, крупнейшего хедж-фонда в мире. Он не пытался угадать, что будет с экономикой. Вместо этого он спросил: «Как сделать портфель, который не сломается, когда что-то пойдет не так?» В 1996 году он запустил фонд All Weather, который до сих пор управляет более чем 150 миллиардами долларов. И ключевой принцип этого фонда - диверсификация не по активам, а по экономическим сценариям.

Далио выделил четыре основных состояния экономики:

- Рост экономики + высокая инфляция

- Рост экономики + низкая инфляция

- Спад экономики + дефляция

- Спад экономики + высокая инфляция

Каждый из этих сценариев случается. Иногда чаще, иногда реже. Но они всегда есть. Всепогодный портфель - это набор активов, которые растут в каждом из этих сценариев. Не все сразу. Но в совокупности - всегда кто-то растет, когда другие падают.

Как устроен всепогодный портфель?

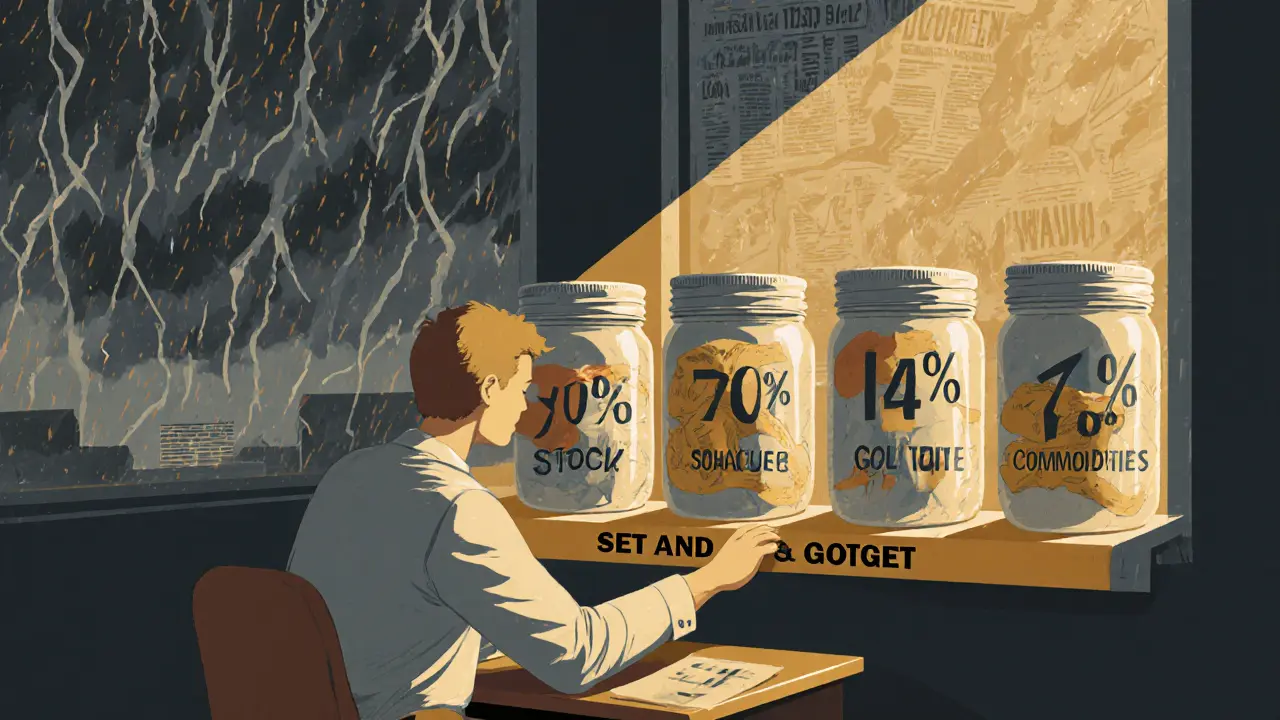

Классическая структура выглядит так:

- 40% - длинные государственные облигации (срок до 10+ лет)

- 30% - акции (в основном крупных компаний США)

- 15% - короткие облигации (до 1-3 лет)

- 7,5% - золото

- 7,5% - товары (нефть, зерно, металлы)

Почему именно так?

Длинные облигации - это ваша защита от спада и дефляции. Когда экономика падает, центробанки снижают ставки - цены на облигации растут. Они приносят стабильный доход даже в кризис.

Акции - это ваш рост. Они хорошо работают, когда экономика растет и инфляция умеренная. Но если вы положите 100% в акции - вы рискуете в кризис. Здесь их 30% - достаточно для роста, но не слишком много, чтобы сломать портфель.

Короткие облигации - ваша «подушка». Они не дают большого дохода, но не падают сильно, когда ставки растут. Они стабильны и ликвидны.

Золото и товары - это ваша защита от инфляции. Когда деньги теряют ценность, золото и нефть обычно растут. Они не приносят дивидендов, но не позволяют вам потерять покупательную способность.

Это не случайный набор. Это баланс. Каждый актив работает в одном сценарии, но не ломается в других. И в совокупности - портфель не падает резко, даже когда рынок в панике.

Чем он лучше, чем «60/40»?

Многие начинают с портфеля 60% акций и 40% облигаций. Он простой. Но он не всепогодный.

В 2022 году, когда инфляция взлетела, а ставки росли, этот портфель потерял до 20% за год. Почему? Потому что и акции, и облигации упали одновременно - и то, и другое страдало от высоких ставок. А в всепогодном портфеле золото и товары росли, длинные облигации частично компенсировали падение акций, а короткие облигации держали ликвидность.

Всепогодный портфель - не про максимальную доходность. Он про стабильность. Он не обгонит S&P 500 в годы бума. Но он не упадет на 40% в кризис. Его коэффициент Шарпа (доходность на единицу риска) выше. То есть вы получаете больше за каждый процент риска.

Почему это подходит новичкам?

Вы не должны ничего прогнозировать. Не надо следить за новостями каждый день. Не надо выбирать акции. Не надо пытаться «выйти вовремя».

Вам нужно сделать три вещи:

- Распределить деньги по этим пяти категориям.

- Купите ETF - это фонды, которые отслеживают каждый актив. Например: VTI (акции), TLT (длинные облигации), SHV (короткие облигации), GLD (золото), GSG (товары).

- Ребалансируйте раз в полгода.

Ребалансировка - это просто. Раз в полгода вы смотрите: «А сколько у меня сейчас в каждом активе?» Если акции выросли до 35%, а должны быть 30% - вы продаете 5% и покупаете облигации или золото. Это не трейдинг. Это просто возвращение к плану. Как переставить мебель, если она сдвинулась.

Для российского инвестора это можно адаптировать. Вместо TLT - российские ОФЗ с длительным сроком. Вместо GLD - физическое золото или ETF на золото на Московской бирже. Вместо GSG - индекс на товары через ETF, если доступны. Акции можно взять через ETF на индекс MOEX или S&P 500, если есть доступ к иностранным рынкам.

Что не так с этой стратегией?

Она не идеальна. И не должна быть.

Если вы хотите, чтобы ваши деньги удвоились за 5 лет - эта стратегия не для вас. Она не предназначена для агрессивного роста. Ее цель - не потерять, а медленно, но надежно расти. За 20 лет она дает в среднем 5-7% в год. Не 15%, как S&P 500 в буле. Но она не падает на 30% в кризис.

В условиях гиперинфляции - даже золото может не помочь, если валюта рушится полностью. В условиях длительной дефляции - длинные облигации могут давать нулевую доходность. Но такие сценарии - редки. И стратегия все равно лучше, чем 100% акций или депозиты в банке.

И еще: она требует дисциплины. Не продавать в панику. Не переключаться на «горячие» акции. Не слушать трейдеров в Телеграме. Это пассивная стратегия. И пассивность - самая сложная часть.

Как начать прямо сейчас?

Вот пошаговый план для новичка:

- Откройте брокерский счет (например, Тинькофф, Сбер, ВТБ - с доступом к ETF).

- Соберите сумму, которую готовы инвестировать - даже 10 000 рублей.

- Разделите ее по пропорциям: 40% - ОФЗ с сроком 10+ лет, 30% - ETF на акции (например, FXUS или MOEX), 15% - короткие ОФЗ, 7,5% - золото (ETF: KOFZ или физическое), 7,5% - товары (если доступны, иначе добавьте еще золото).

- Купите ETF один раз - и забудьте про них на полгода.

- Через 6 месяцев проверьте соотношение. Если что-то сдвинулось больше чем на 5% - приведите в порядок.

- Повторяйте раз в полгода. Никаких новых решений. Только корректировка.

Это не требует знаний экономики. Не требует времени. Не требует стресса. Только дисциплину.

Что дальше?

Всепогодный портфель - это не конец. Это начало. Когда вы научитесь держать портфель в тишине, вы перестанете бояться рынка. Вы перестанете слушать шум. Вы начнете понимать: инвестиции - это не про угадывание, а про построение систем.

К 2025 году доля инвесторов, использующих подобные стратегии, вырастет на 25%. Это не тренд. Это реакция на нестабильность. Люди устали от паники. Они хотят спокойствия. И всепогодный портфель - один из немногих инструментов, который его дает.

Вы не должны быть гением, чтобы его использовать. Вам не нужны аналитики. Вам не нужна скорость. Вам нужно только одно - начать. И не сдаваться.

Что делать, если у меня нет доступа к иностранным ETF?

Можно адаптировать портфель под российский рынок. Вместо американских акций - ETF на индекс MOEX (например, FXUS). Вместо длинных облигаций США - ОФЗ с сроком погашения более 10 лет. Золото - через ETF KOFZ или покупку слитков. Товары - если недоступны, увеличьте долю золота до 15%. Короткие облигации - ОФЗ с сроком до 3 лет. Главное - сохранить пропорции: 40% длинные облигации, 30% акции, 15% короткие облигации, 15% золото. Это уже будет всепогодный портфель в российской версии.

Можно ли использовать кредитный рычаг?

Теоретически - да. Рэй Далио сам использовал рычаг в фонде All Weather, чтобы увеличить доходность. Но для новичка это опасно. Рычаг усиливает и прибыль, и убытки. Если вы не понимаете, как работает маржа, не трогайте его. Лучше начать без него. Даже без рычага, портфель дает 5-7% в год - это лучше, чем депозиты. И гораздо спокойнее.

Как часто нужно ребалансировать?

Рекомендуется раз в полгода - в июне и декабре. Можно и раз в год, но тогда риск, что один актив «перетянет» портфель, выше. Не делайте это чаще - это не трейдинг. Вы не пытаетесь угадать рынок. Вы просто возвращаете его в исходное состояние. Даже если вы забудете на год - ничего страшного. Просто сделайте это, когда вспомните.

Почему именно 40% в облигациях? Почему не 50%?

Потому что 40% - это баланс. Больше - снижает рост. Меньше - снижает защиту. Далио проверял сотни комбинаций. 40/30/15/7.5/7.5 - это оптимальная точка, где портфель сохраняет устойчивость в кризисы, но не теряет весь потенциал роста. Это не догма - но она работает. Если вы хотите более консервативный вариант - можно сделать 50% облигаций, 25% акций, 15% золото, 10% короткие облигации. Но тогда доходность будет ниже.

Подойдет ли эта стратегия, если я планирую купить квартиру через 5 лет?

Нет. Всепогодный портфель - это для денег, которые вы не трогаете 10+ лет. Если вам нужны деньги через 5 лет - лучше выбрать более консервативный вариант: депозиты, облигации с погашением в срок, или краткосрочные фонды. Риск, что рынок упадет в год покупки квартиры, слишком велик. Эта стратегия - для долгосрочных целей: пенсия, финансовая независимость, наследие.

город Белоярский

ноября 14, 2025 AT 12:21Я пробовал этот портфель на бумаге - с 2021 года. Да, в 2022 году он упал, но только на 8%, когда у меня в другом фонде - 27%. А в 2023-м вышел в плюс на 9%. Главное - не сдаваться. Я даже не смотрю на баланс каждый месяц. Раз в полгода - проверяю, перекупил/перепродал, и всё. Это как чистка зубов: не для красоты, а чтобы не сдохнуть. Спасибо за статью - она мне напомнила, почему я не продаю акции в панике.

Любовь Миронова

ноября 16, 2025 AT 07:27Ооо, это же мой любимый подход! 🌱 Я сама так инвестировала после того, как потеряла 40% на крипте в 2022. Сначала думала - «ну всё, я тупая», но потом поняла: не я плохая, просто система была кривая. Всепогодный портфель - как тёплый плед в зимнюю бурю. Он не греет на 100%, но не даёт замёрзнуть. Золото купила через KOFZ, облигации - ОФЗ-26216, акции - FXUS. Ребалансировала в июне - всё ровно, как часы. Кто боится - начните с 10 тысяч. Просто разбейте на пять конвертов. Потом - смотрите, как жизнь становится спокойнее. 💛

Elena Ivanova

ноября 17, 2025 AT 06:5240% облигаций - это перебор. В условиях 15% инфляции и роста ставок - они падают. Золото не инфляционный актив, а спекулятивный. Вы не понимаете макроэкономику.

RUSLAN ABAEV

ноября 18, 2025 AT 10:25Элен, ты абсолютно права - но ты забыла про один важный момент: в России мы не живём в идеальной экономике. Когда рубль падает, золото растёт. Когда ставки растут - короткие облигации держат ликвидность. А длинные? Они работают, когда люди начинают бояться. И да - в 2022 они упали, но не так сильно, как акции. Портфель не про идеальность. Он про устойчивость. Я сам в 2014 году потерял всё на депозитах. После этого - только диверсификация. Не по активам. По сценариям. Это философия. А не стратегия.

Валерий Миронов

ноября 19, 2025 AT 08:35Ваша структура, безусловно, логична - но она основана на американских данных, где инфляция была структурной, а не шоковой. В России - инфляция - это не параметр, а катастрофа. Кроме того, вы не учитываете, что ОФЗ с 10+ годами - это не TLT. Их ликвидность - нулевая. И если вам понадобится деньги - вы их не продадите. Золото - KOFZ - тоже не ликвидно. И ещё: кто, в 2024 году, будет покупать GSG? У нас нет доступа к товарным ETF. Вы предлагаете идею, которая работает в США - но в России - это теория, а не практика.

Svetlana Lazareva

ноября 20, 2025 AT 23:23Я тоже читала про Далио. Потом села и пересчитала всё для себя. В итоге сделала так: 35% - ОФЗ 10+ лет, 30% - FXUS, 15% - короткие ОФЗ, 20% - физическое золото (слитки, купила в Сбербанке). Товары - не брала, потому что нет нормальных ETF. И знаете, что самое странное? Я перестала нервничать. Даже когда рубль упал на 15% - я не трогала портфель. Просто смотрела, как золото растёт. Акции - тоже растут. Облигации - стоят. И я думаю: «А что, если я всё сделала правильно?» Это не про деньги. Это про спокойствие. Я не хочу быть богатой. Я хочу не спать ночью. И это работает.

Ilya Medinskiy

ноября 22, 2025 AT 15:59Привет! Я тоже начал с этого портфеля. У меня 150 тысяч - разделил как в статье. Купил ОФЗ-26216, FXUS, SHV, KOFZ. Товары - не нашёл, поэтому добавил ещё 7,5% в золото. Всё. Забыл. Через полгода - проверил. Акции выросли до 34% - продал 4%, купил облигации. Просто! Никаких новостей. Никаких советов в Телеграме. И знаешь, что самое крутое? Я перестал чувствовать себя идиотом, когда рынок падает. Это не стратегия для богатых. Это стратегия для тех, кто устал быть жертвой.

Александр Гиленко

ноября 24, 2025 AT 12:37Вы все говорите про «спокойствие», но кто платит за эти ETF? Комиссии, налоги, разница в курсе - всё это съедает доход. А если у тебя 100 тысяч - ты вообще в минусе. Это для тех, у кого миллион.

Дмитрий Трифонов

ноября 26, 2025 AT 04:27Александр, ты не прав. Я с 2020 года инвестирую с 50 тысяч. Комиссии - 0,5% в год. Налог - 13%. Но даже с этим - я за 4 года вышел на +28%. А если бы держал только депозит - был бы в минусе на 15%. Ты думаешь, что это только для миллионеров? Нет. Это для тех, кто не хочет жить в страхе. Я не богатый. Я просто не глупый. И ты тоже можешь. Начни с 10 тысяч. Потом - с 20. Потом - с 50. Главное - начать. Не жди идеального момента. Его не существует.

Александр Капацына

ноября 27, 2025 AT 17:48Это всё - ложь. Далио использует рычаг 2x. Его фонд - не для новичков. Он - гений. Ты - не он. Ты не понимаешь, как работает инфляция. Ты не понимаешь, как работает корреляция. Ты просто копируешь. И да - твой портфель упадёт в 2025, когда ставки вырастут до 20%. Ты думаешь, золото спасёт? Оно не спасёт. Оно просто будет падать медленнее. И ты не будешь знать, что делать. Ты не умеешь думать. Ты просто копируешь. И поэтому ты будешь терять. Всегда.