Просроченная задолженность: что делать, если не можете платить по кредиту

Когда вы не успеваете внести платёж по кредиту, возникает просроченная задолженность, это когда срок оплаты уже прошёл, а деньги не поступили на счёт банка. Также известная как непогашенный долг, она сразу влияет на вашу кредитную историю, запись о том, как вы платили по займам в прошлом — и это не просто цифра в базе, а то, что банки будут смотреть, когда вы захотите взять новый кредит, ипотеку или даже карту. Проблема в том, что многие думают: "Ну, один раз не заплатил — ничего страшного". Но один пропущенный платёж может стать началом цепочки: штрафы, звонки коллекторов, судебные иски, а в худшем случае — арест счетов или имущества.

Банки не просто "напоминают" — они обязаны сообщать о просрочке в БКИ, и это фиксируется надолго. Даже если вы потом погасите долг, запись о просрочке останется в истории на 5 лет. Но есть и хорошая новость: вы не беззащитны. Есть законные способы остановить рост долга — реструктуризация долга, переформатирование условий кредита, чтобы снизить ежемесячный платёж, отсрочка или даже скидка на штрафы, если вы вовремя обратитесь. Не ждите, пока банк начнёт процедуру взыскания — лучше самому прийти с объяснением, почему вы не можете платить, и предложить план выхода из ситуации.

Многие заемщики, оказавшиеся в трудной ситуации, не знают, куда идти: в банк, в ЦБ, в суд или к юристу. На самом деле, первым шагом всегда должен быть банк, где вы взяли кредит. Не пытайтесь игнорировать звонки — они не звонят, чтобы вас напугать, а чтобы найти решение. У многих есть программы помощи: снижение ставки, продление срока, временная приостановка платежей. Если вы потеряли работу, заболели, случилось что-то вне вашего контроля — банк может пойти вам навстречу. Главное — не молчать. А если банк отказывает — вы можете обратиться за помощью в Центральный банк или в Роспотребнадзор. У вас есть права, даже если вы в долгах.

В нашей подборке вы найдёте чёткие инструкции: как исправить ошибки в кредитной истории, что делать, если долг уже передан коллекторам, как избежать штрафов при временной потере дохода и как не попасть на уловки, когда банк предлагает "помощь" за дополнительные комиссии. Мы разбираем реальные случаи — не теорию, а то, что работает на практике. Вы увидите, как люди выходили из просрочки без потери жилья, машины или репутации. И самое главное — как не допустить повторения.

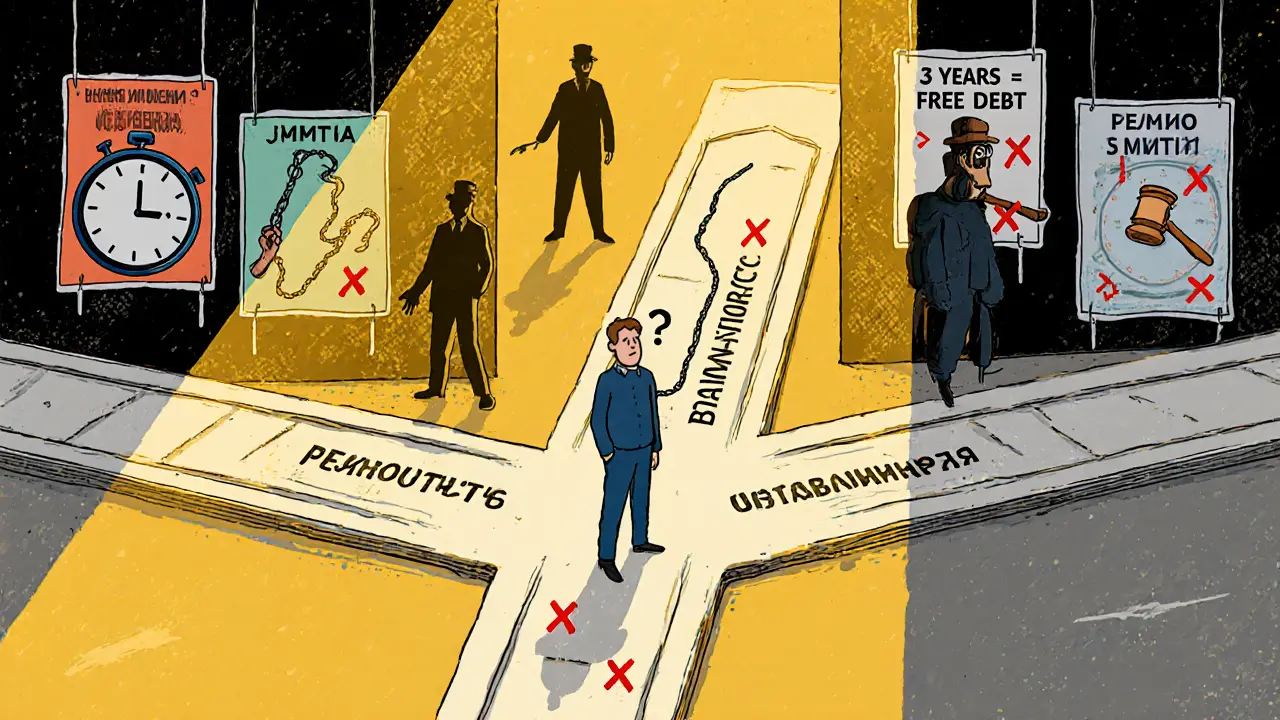

Как не платить кредит законно: мифы и реальность в 2025 году

Законные способы избавиться от кредита в 2025 году: кредитные каникулы, реструктуризация и банкротство. Разбираем мифы, реальные цифры и последствия каждого шага.

Категории: Финансы

7