Долговая нагрузка: как не перегрузить бюджет и избежать финансовой ловушки

Когда речь заходит о долговой нагрузке, это совокупность всех ваших обязательств перед банками и другими кредиторами, выраженная в ежемесячных платежах относительно вашего дохода. Также известно как коэффициент долговой нагрузки, это показатель, который банки смотрят при выдаче кредита, но вы должны смотреть на него даже если не берете новый заем. Если вы платите больше 40% своего дохода на кредиты — вы уже в зоне риска. Более 50% — это сигнал, что вы держите в руках финансовую бомбу.

Долговая нагрузка — это не просто сумма долгов. Это ипотека, кредит на жилье, который часто составляет основную часть обязательств, автокредит, который не приносит доход, а только тратит деньги на страховку, бензин и ремонт, и даже потребительские кредиты, которые вы берете на бытовые нужды, не осознавая, что они съедают ваш бюджет. Все они складываются. Даже если каждый отдельный кредит кажется «не таким уж и большим», вместе они могут превратить вашу зарплату в просто источник платежей. Вы перестаете чувствовать, что деньги ваши — и начинаете жить по графику банка.

Как самому посчитать свою долговую нагрузку

Просто сложите все ежемесячные платежи по кредитам: ипотека, автокредит, кредитки, микрозаймы, даже рассрочки. Потом разделите эту сумму на ваш чистый доход (после налогов). Умножьте на 100 — получите процент. Если цифра выше 35%, пора пересматривать планы. Многие думают, что если банк одобрил кредит — значит, всё в порядке. Но банк считает только вашу текущую платежеспособность, а не вашу будущую стабильность. А вы — должны думать о том, что будет, если вы потеряете работу, упадет зарплата или появится непредвиденный расход.

Вы не обязаны платить больше, чем можете. Есть способы снизить долговую нагрузку: рефинансировать кредиты под более низкую ставку, перенести платежи на более длинный срок, отказаться от ненужных кредиток. Но главное — не брать новые долги, пока не разберетесь с текущими. Долговая нагрузка не исчезает сама. Она растет, если вы игнорируете её. И чем дольше вы её игнорируете, тем сложнее выйти из неё без потерь.

В этой подборке вы найдете реальные примеры: как люди снижали платежи по ипотеке, избавлялись от навязанных страховок при автокредите, перекредитовывались, чтобы выйти из долговой ловушки. Здесь нет теории «как надо жить». Только практика — что работает, что не работает, и что может спасти ваш бюджет прямо сейчас.

Отказ в ипотеке: 12 причин и как повысить шансы на одобрение в 2026 году

В 2026 году банки отказывают в ипотеке чаще из-за высокой долговой нагрузки, ошибок в документах и проблем с кредитной историей. Узнайте 12 причин отказа и как повысить шансы на одобрение.

Категории: Финансы

9

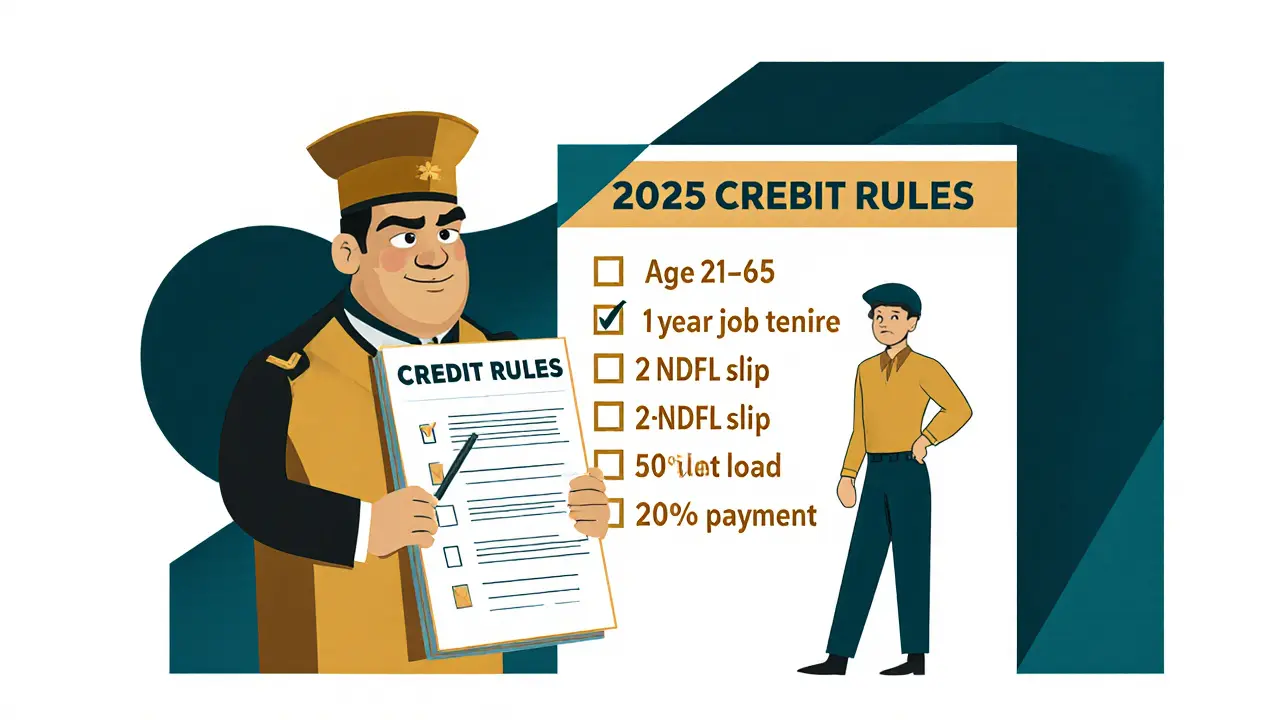

Требования банков к заемщикам в 2025 году: возраст, стаж, доход и долговая нагрузка

Узнайте, какие требования предъявляют банки к заемщикам в 2025 году: возраст, стаж работы, доход, долговая нагрузка и первоначальный взнос. Правила изменились - узнайте, как подготовиться и получить кредит.

Категории: Финансы

8

Кредитная нагрузка: как рассчитать ПДН и не попасть в долговую яму

Узнайте, как рассчитать кредитную нагрузку (ПДН) по новым правилам ЦБ РФ, какие уровни считаются безопасными и как снизить долговую нагрузку, чтобы не получить отказ в кредите.

Категории: Финансы

0