Деньги - одна из главных причин ссор в семье. Не потому что их мало, а потому что о них не говорят. Когда пара не знает, сколько зарабатывает другая, не обсуждает, куда уходят деньги, или скрывает долги - конфликт неизбежен. Но это не приговор. Семейный бюджет - не про ограничения. Это про ясность, доверие и совместную ответственность.

Начните с того, что у вас уже есть

Первый шаг - не сокращать расходы, а понять, куда уходят деньги. Не приблизительно. Не «вроде бы». А точно. Соберите все источники дохода: зарплата, подработки, переводы от родителей, дивиденды, даже небольшие выплаты за сдачу в аренду старой мебели. Запишите всё. Потом - все расходы за последние три месяца. Каждая копейка. Даже кофе за 150 рублей, купленный в автомате. Используйте приложение, таблицу в Excel или просто блокнот. Главное - не пропускать ни одну трату.Потом сравните: сколько реально приходит, сколько реально уходит. Часто люди удивляются: «А ведь мы думали, что тратим на еду 20 тысяч, а получается - 35». Это не провал. Это информация. И именно она даёт силу менять ситуацию.

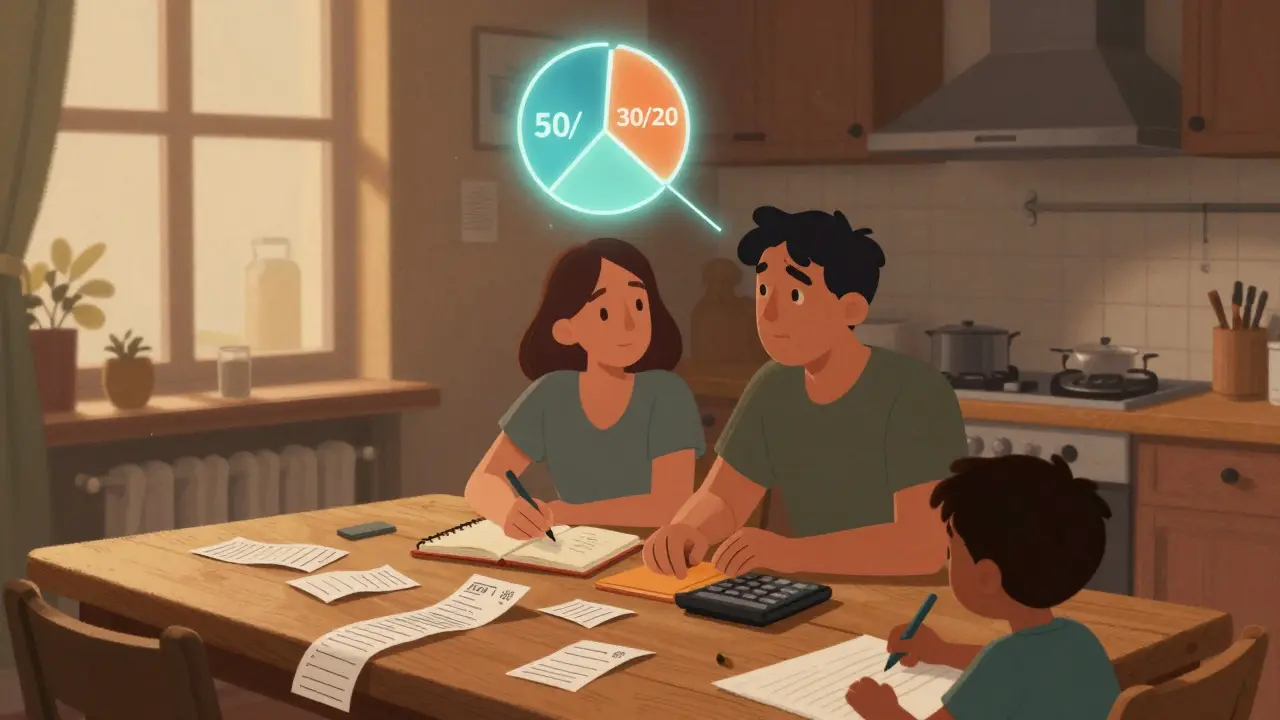

Разделите деньги по правилам - не по эмоциям

Метод 50/30/20 - не догма, а инструмент. Он работает, потому что прост. 50% - на всё необходимое: жильё, коммуналка, еда, транспорт, страховки. 30% - на жизнь: кино, рестораны, хобби, подарки, подписки. 20% - на будущее: сбережения, инвестиции, резервный фонд.Если вы не можете откладывать 20% - начните с 5%. Главное - чтобы это стало привычкой. Не «когда останется», а «сначала отложим, потом будем жить». Даже 1000 рублей в месяц - это 12 тысяч в год. Через три года - 36 тысяч. Это может быть ремонт машины, отпуск или срочный ремонт холодильника - без долгов.

Создайте «подушку безопасности» - не как бонус, а как обязательство

У многих есть мысль: «Когда накоплю 100 тысяч - тогда начну откладывать». Это ловушка. Подушка безопасности - это не то, что вы накопите после того, как всё починили. Это то, что спасёт вас до того, как что-то сломается.Цель - три месяца обязательных расходов. Если ваша семья тратит 80 тысяч в месяц на жильё, еду, коммуналку и транспорт - вам нужно 240 тысяч. Не в кризис. Не когда потеряете работу. А сейчас. Даже если вы откладываете по 5 тысяч в месяц - через полгода у вас будет 30 тысяч. Через год - 60. И так далее. Не ждите идеального момента. Начните с того, что есть.

Храните эти деньги там, где они быстро доступны: на накопительном счёте с процентами, но без блокировок. Не в криптовалюте. Не в акциях. Не в подвале. Ликвидность - ключ.

Никогда не скрывайте долги

Один из самых разрушительных поступков в семье - скрывать кредиты. Даже если это «маленький» займ на телефон или «всего» 50 тысяч на ремонт. Долг - это не просто цифра. Это ежемесячный вычет из бюджета. Это стресс. Это чувство вины. Это тайна, которая отравляет доверие.Если вы взяли займ - скажите об этом. Не для того, чтобы вас ругали. А чтобы вы вместе нашли способ выйти из ситуации. Может, вы сможете перенести платежи. Может, вы откажетесь от подписки на стриминг. Может, вы вместе найдёте подработку. Но если вы молчите - долг растёт. А вместе с ним - ненависть, обида, ощущение, что «ты не мой партнёр, ты мой кредитор».

Включайте детей - даже если они ещё не ходят в школу

Дети не понимают, почему вы «не можете купить» игрушку. Они думают: «Если мама работает, то деньги есть». Пока вы не объясните - они не научатся ценить.Покажите им, как вы выбираете: «Мы можем купить игрушку за 2000 рублей, но тогда на еду останется меньше. Или мы можем сэкономить и сходить в парк, где всё бесплатно». Это не про отказ. Это про выбор. Про то, что деньги - это не бесконечный ресурс, а инструмент для жизни.

Даже трёхлетний ребёнок начинает понимать: «Если мы тратим на сладости, то на мороженое в воскресенье не хватит». Это формирует уважение к деньгам. И будущее финансовое поведение.

Обсуждайте бюджет - не раз в год, а раз в неделю

Не ждите, пока кто-то скажет: «У нас опять не хватает денег». Назначьте еженедельный «финансовый чек-ап». 15 минут. За чашкой чая. Проверяете: что запланировано, что реально потрачено, что изменилось. Не обвиняйте. Не кричите. Просто спросите: «Как ты думаешь, нам стоит пересмотреть траты на развлечения?»Такой разговор не про контроль. Это про командную работу. Это про то, что вы не «я и ты», а «мы». И если вы вместе управляете деньгами - вы вместе строите жизнь.

Экономьте не на еде, а на трате

Экономия - это не про отказ от всего. Это про умный выбор. Вместо того чтобы платить за доставку еды каждый день - приготовьте на неделю в понедельник. Вместо того чтобы покупать бутылки воды - купите фильтр и термос. Вместо того чтобы тратить деньги на дорогой отпуск - сходите в аквапарк на выходные или устройте пикник у озера.Сэкономленные деньги - не «сэкономленные». Это «перераспределённые». На что? На то, что действительно важно: на поездку к бабушке, на курс по танцам, на новый матрас, на ремонт крыши. Не на то, что вы купили в спешке, потому что «всё распродажа».

Ваш бюджет - не чужой

Не сравнивайте свой бюджет с бюджетом соседа, друга или Instagram-блогера. У них другие доходы. Другие обязательства. Другие ценности. Ваша задача - не быть лучше других. Ваша задача - быть в порядке с собой. С вашей семьёй. С вашими целями.Если вы откладываете 10% - это нормально. Если вы тратите 40% на развлечения - это тоже нормально, если вы об этом договорились. Главное - чтобы вы не жили в страхе, не скрывали ничего и не чувствовали себя виноватыми.

Деньги - это не про то, сколько вы зарабатываете. Это про то, как вы говорите о них. И если вы научитесь говорить открыто, честно и без страха - деньги перестанут быть причиной ссор. Они станут инструментом, который делает вашу жизнь лучше.

Как начать вести семейный бюджет, если один из партнёров категорически против?

Начните с малого. Не требуйте общего бюджета. Скажите: «Давай просто посмотрим, куда уходят деньги за месяц». Покажите, что это не про контроль, а про понимание. Используйте пример: «Если мы узнаем, где у нас утекают деньги, мы сможем сэкономить и сходить в отпуск». Сделайте это необязательным - и вежливым. Часто люди сопротивляются не деньгам, а ощущению, что их контролируют. Покажите, что вы не враг, а союзник.

Можно ли вести бюджет без приложений?

Конечно. Приложения удобны, но не обязательны. Бумажный блокнот, Excel или даже заметки в телефоне - всё подходит. Главное - записывать каждую трату. Если вы не записываете, вы не контролируете. Даже если вы пишете в тетради «еда - 5000», «транспорт - 2000», «развлечения - 3000» - это уже начало. Система важнее инструмента.

Что делать, если один из партнёров зарабатывает значительно больше?

Не думайте о том, кто больше зарабатывает. Думайте о том, как вы распределяете ответственность. Можно делить расходы поровну. Можно - пропорционально доходам. Главное - договориться. Например: «Ты зарабатываешь в два раза больше - ты платишь 60% общих расходов, я - 40%». Или: «Мы объединяем деньги и живём на один бюджет». Главное - чтобы оба чувствовали справедливость. Не равенство. Справедливость.

Как не сорваться и не начать тратить всё, что есть?

Планируйте «свободные» траты. В бюджете должна быть статья «на удовольствие» - и её нельзя трогать. Если у вас есть 30% на личные нужды - это ваши деньги. Вы можете потратить их на одежду, видеоигры, ужин в ресторане. Главное - чтобы вы не тратили их на что-то, что вы потом жалеете. Дайте себе право на удовольствие - и вы будете меньше срываться. Потому что вы не чувствуете, что «всё запрещено».

Сколько нужно откладывать на резервный фонд, если у нас есть дети?

С тем же количеством, что и без детей - три месяца обязательных расходов. Но учтите: с детьми больше непредвиденных трат. Ребёнок заболел - нужны лекарства. Потерял игрушку - нужно купить новую. Всё это уходит из бюджета. Поэтому лучше начать с пяти месяцев. Это даст вам больше спокойствия. Даже если вы откладываете по 1000 рублей в месяц - через год у вас будет 12 тысяч. Это уже начало. Главное - не останавливаться.

Семейный бюджет - не про жёсткие правила. Это про то, чтобы вы и ваша семья могли спать спокойно. Без страха, что завтра нечем будет заплатить за квартиру. Без обид, что кто-то тратит «на своё», а вы молчите. Без сожалений, что вы не смогли съездить в гости к родителям. Деньги - это не источник конфликтов. Они - отражение ваших приоритетов. Когда вы их видите, понимаете и управляете - вы начинаете жить не в страхе, а в выборе.

Serjio UA

февраля 19, 2026 AT 17:45Слушай, я вообще думал, что бюджет - это про ограничения. А тут оказывается - про свободу. Когда ты понимаешь, куда уходят деньги, ты перестаёшь их бояться. Я начал записывать всё в тетрадь - и через неделю уже смеялся: «Ого, мы на кофе тратим больше, чем на бензин!» Это не стресс, а игра. Просто пиши, смотри, меняй. Всё остальное приложится.

ТАТЬЯНА САМОГОРОДСКАЯ

февраля 21, 2026 AT 04:10Метод 50/30/20 - устаревший. Он основан на американской модели доходов, где средний класс существует. У нас 60% доходов уходят на жильё и коммуналку - и это норма. Нужен другой подход: 70/15/15. Или даже 80/10/10. Не навязывайте шаблоны. Реальность - не Excel-таблица.

Элина Коханая

февраля 22, 2026 AT 13:25Ваш текст содержит множество ценных рекомендаций, однако допущены грамматические и пунктуационные ошибки, которые снижают его авторитет. Например, в разделе «Создайте подушку безопасности» - пропущена запятая после «не в кризис». Также не согласованы род и число в предложении «Если вы откладываете по 5 тысяч в месяц - через полгода у вас будет 30 тысяч». Такие неточности вводят читателя в заблуждение, особенно при обсуждении финансовой грамотности.

Андрей Иванов

февраля 23, 2026 AT 22:45Слушай, брат, ты тут про подушку безопасности - а я бы добавил: не забывай про ликвидность. Много кто копит в крипте, думая «а вдруг вырастет». Нет, брат, ты не трейдер, ты человек, который хочет спать спокойно. Подушка - это как резинка на штанах: не видно, но если не будет - всё посыпется. Держи её в банке с доступом через приложение, без блокировок, без «таможни». И да - не жди, пока тебе 40. Начни в 25. Даже 1000 в месяц - это 12к в год. Через пять лет - 60к. Это твоя страховка от дурацких решений.

Евгений Абидаев

февраля 25, 2026 AT 19:39Я тоже раньше скрывал долг. Был займ на телефон - 40 тысяч. Стыдно было сказать. А потом, когда жена случайно увидела выписку - всё развалилось. Но потом мы сели, разложили всё по полочкам. И оказалось - мы оба тратим на ерунду. Просто по-разному. Она на косметику, я на гаджеты. Теперь у нас есть «свободные» 15% - и никто не винит. Это не про контроль. Это про то, что ты больше не один. Даже если ты не хочешь говорить - начни с одного вопроса: «А ты знаешь, сколько я тратил на прошлой неделе?»

Сергей Гринев

февраля 26, 2026 AT 21:19Деньги - это не инструмент. Это отражение твоего отношения к жизни. Если ты боишься тратить - ты боишься жить. Если ты скрываешь долги - ты боишься быть настоящим. Бюджет - не про цифры. Это про честность. С собой. С партнёром. С будущим. Ты можешь не знать, сколько зарабатываешь. Но ты должен знать, зачем ты это делаешь. И если ты не знаешь - ты не живёшь. Ты просто существуешь. И тогда деньги действительно становятся причиной ссор. Потому что ты не говоришь. А молчание - это всегда крик.

Лаврентий Пупышев

февраля 27, 2026 AT 09:29Я как-то с женой начали вести бюджет на бумажке. Купили блокнот, красную ручку для расходов, синюю - для доходов. Даже приклеили наклейку «Деньги - не враги, мы с ними дружим». Она смеялась. Я - тоже. А через месяц мы сходили на пикник у озера, купили мороженое, и она сказала: «Вот это я понимаю - когда мы сами выбираем, а не когда нам говорят «нельзя».» Это не про экономию. Это про то, что ты перестаёшь быть рабом. И начинаешь быть хозяином своей жизни. Просто пиши. Просто смотри. Просто живи.

Сергей Зализняк

февраля 28, 2026 AT 22:22Всё это - благополучный фиктив. У кого-то есть квартира, у кого-то - долги. У кого-то есть поддержка родителей, у кого-то - нет. Вы говорите про «мы» - а где «мы»? У меня нет «мы». У меня - один. И я не могу «обсуждать бюджет» с тенью. Ваша статья - для тех, кто ещё не развалился. А для тех, кто уже на дне - это просто издевательство.

Margarita G

марта 2, 2026 AT 10:44Если у вас есть дети - добавьте ещё 10% на непредвиденные расходы. Дети - это не только радость. Это постоянный поток неожиданных трат: лекарства, замена игрушек, смена одежды, внезапные кружки. И да - не ждите, пока они подрастут. Начинайте сейчас. Даже 2000 в месяц - это 24к в год. Это может быть ремонт коляски или курс логопеда. Не игнорируйте этот пункт. Это не «дополнительно». Это основа.