Чтобы не стать тем самым клиентом, который переплачивает тысячи рублей за «бесплатный» сервис, нужно разобраться, как на самом деле работает льготный период (или грейс-период). По сути, это временной интервал, когда банк не берет проценты за пользование своими деньгами. Но дьявол кроется в деталях: разные банки считают эти дни совершенно по-разному.

Две главные схемы расчета: в чем разница?

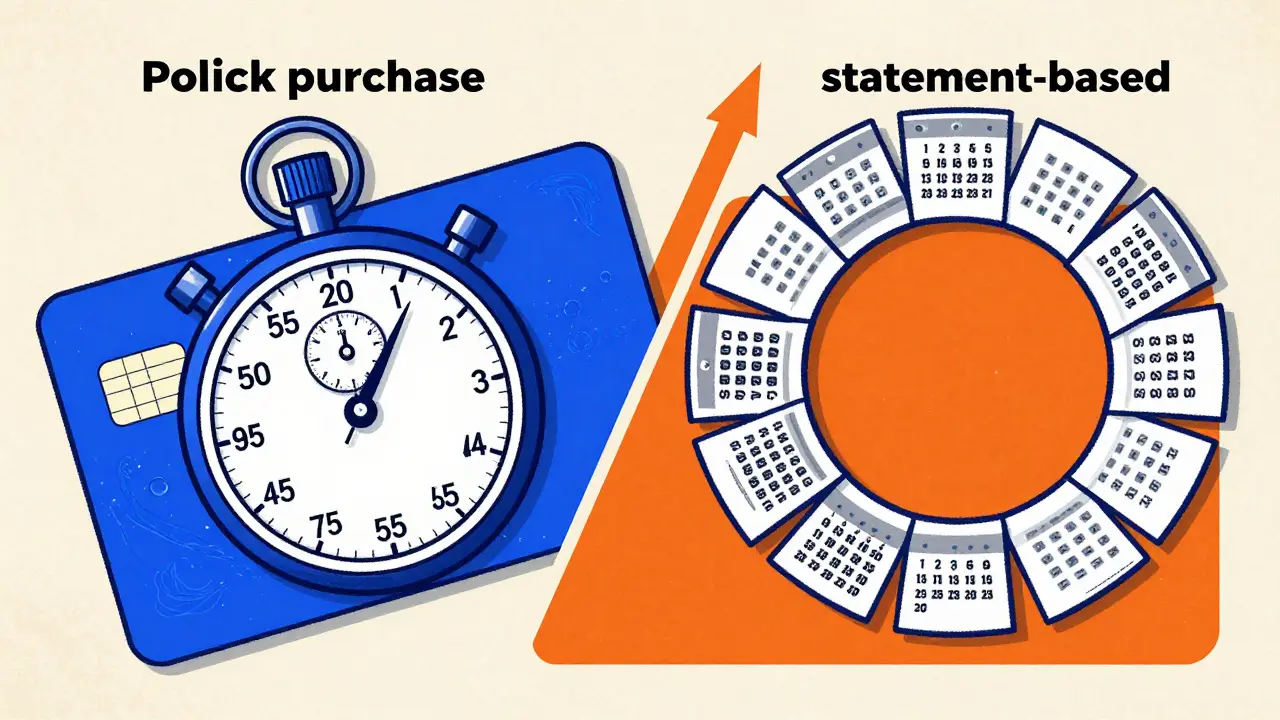

Если вы думаете, что 55 или 120 дней - это просто срок, который отсчитывается от даты покупки, вы рискуете деньгами. Существует две принципиально разные модели расчета, и знать их - значит сэкономить.

Схема «от первой покупки». Здесь всё просто: как только вы совершили первую транзакцию, запускается таймер. Например, в Дом.РФ Банке этот период может длиться до 120 дней. Если вы купили что-то 1 января, вам нужно вернуть всю сумму до конца апреля. Все последующие покупки внутри этого окна также должны быть погашены к одной общей дате.

Схема «по выписке». Эта модель сложнее и встречается у таких игроков, как Т-Банк или Райффайзен Банк. Сначала идет расчетный период (обычно месяц), в конце которого банк формирует выписку. Только после этого начинается ваш льготный период (например, 55 дней) на погашение суммы из этой конкретной выписки. Это значит, что деньги, потраченные в конце расчетного месяца, фактически могут оставаться бесплатными гораздо дольше, чем заявлено в рекламе.

| Банк | Срок льготного периода | Тип расчета | Особенность |

|---|---|---|---|

| Совкомбанк | до 180 дней | Гибкий | Один из самых длинных периодов на рынке |

| Дом.РФ Банк | 120 дней | От первой покупки | Удобно для крупных разовых трат |

| Т-Банк | до 55 дней | По выписке | Эффективно для ежедневных мелких расходов |

| МТС Банк | 51-111 дней | Смешанный | Срок можно увеличить за платную подписку |

Ловушка минимального платежа: почему это опасно?

Это самая распространенная ошибка. Многие полагают, что если они внесли «минимальный платеж» (обычно 3-5% от суммы долга), то они соблюдают условия банка и льготный период продолжается. Это заблуждение. Минимальный платеж нужен только для того, чтобы банк не заблокировал карту и не испортил вашу кредитную историю. Он не спасает от процентов.

Если вы внесли только минимум, а не всю сумму задолженности до конца грейс-периода, происходит следующее: банк аннулирует льготный период и начисляет проценты на всю сумму долга с первого дня использования. В итоге покупка телефона за 25 000 рублей может обойтись вам на несколько тысяч дороже просто потому, что вы решили «погасить долг частями».

Что точно не входит в бесплатный период?

Не все операции по карте одинаково полезны. Есть действия, которые мгновенно «сжигают» ваш грейс-период или вообще в него не попадают:

- Снятие наличных. Почти во всех банках операции по снятию денег в банкомате облагаются процентами сразу, с первого дня. Даже если у вас карта с «бесплатным годом», наличные будут стоить дорого.

- Переводы другим людям. Как и в случае с наличными, перевод средств на другую карту часто считается кредитом, а не покупкой, и проценты начинают капать немедленно.

- Превышение лимита. Если вы потратили больше, чем вам одобрили, на сумму перерасхода проценты начисляются сразу.

Стратегия идеального пользователя: как зарабатывать на банке?

Опытные пользователи превращают кредитную карту в бесплатный инструмент управления деньгами. Для этого стоит придерживаться трех правил:

- Разделяйте траты. Для одной большой покупки (например, авиабилетов или техники) используйте карту с длительным периодом «от первой покупки». Для ежедневных походов в магазин и оплаты подписок - карту с расчетом по выписке, чтобы получать кэшбэк и возвращать деньги раз в месяц.

- Правило «5 рабочих дней». Никогда не гасите долг в последний день. Технические сбои, праздники или задержки в межбанковских переводах могут привести к тому, что деньги дойдут на 15 минут позже. Этого достаточно, чтобы вы потеряли грейс-период. Переводите всю сумму за неделю до дедлайна.

- Календарь дат. Заведите в телефоне напоминания на три даты: день формирования выписки, день минимального платежа и день полного погашения.

Если вы дисциплинированы, такая схема позволяет держать свои сбережения на накопительном счете под проценты, а текущие расходы оплачивать картой банка, возвращая их в конце льготного периода. Таким образом, вы зарабатываете на процентах своих денег, используя чужие бесплатно.

Что будет, если я опоздаю с платежом на один день?

В большинстве случаев льготный период аннулируется. Банк начислит проценты на всю сумму задолженности за весь период с момента совершения каждой покупки, а не только за один день просрочки. Также может быть начислен штраф или пеня.

Помогает ли минимальный платеж сохранить льготный период?

Нет, минимальный платеж лишь предотвращает переход вас в категорию «просрочек» для кредитной истории. Чтобы проценты не начислялись, нужно погасить 100% суммы, указанной в выписке за отчетный период.

Почему по кредитке начисляют проценты, хотя я всё вернул в срок?

Скорее всего, вы совершили операцию, которая не входит в грейс-период: сняли наличные, перевели деньги другу или оплатили комиссию. Эти операции обычно облагаются процентами с первого дня.

Как понять, какой тип расчета у моей карты?

Проверьте тарифный план в мобильном приложении или договоре. Если написано «от первой покупки» - таймер общий для всех трат. Если указана «дата выписки» - расчет идет циклами по месяцам.

Можно ли увеличить льготный период?

Некоторые банки, например МТС Банк, предлагают расширить период через платные подписки. Также некоторые банки могут увеличить срок автоматически, если вы пользуетесь картой дисциплинированно в течение года.

Что делать, если вы все-таки ушли в минус?

Если вы заметили, что льготный период потерян и пошли проценты, не паникуйте. Первым делом постарайтесь погасить тело кредита как можно быстрее. В некоторых банках, после полного обнуления долга, льготный период восстанавливается для новых покупок. Если сумма долга стала непосильной, рассмотрите вариант рефинансирования или перевода баланса на другую карту с более длинным грейсом, чтобы закрыть старый долг без процентов.

Evgeni Glushko

апреля 28, 2026 AT 00:37Очередной гайд для тех, кто не может прочитать договор на пять страниц самостоятельно. Слишком примитивно.

Виктория Шагабутдинова

апреля 28, 2026 AT 16:29Да вообще какой смысл в этих грейсах, если всё равно найдется какой-нибудь мелкий шрифт, который всё испортит 🙄💅 Просто смешно!

Mikhail Bykau

апреля 29, 2026 AT 04:18А если через приложение перекидывать, то это тоже как нал считается? А то у меня в тарифе не совсем понятно напесано про переводы 😅

Valentyn Vorobets

апреля 29, 2026 AT 10:45Слушай, хватит тупить и спрашивать, просто открой приложение и посмотри в разделе тарифов, там всё черным по белому написано для тех, кто внимателен! Хватит быть овощем, бери финансы под контроль прямо сейчас!

Yaryna Arieva

апреля 30, 2026 AT 07:15Странно, что автор вообще считает это "секретами", хотя любой, кто хоть раз в жизни пользовался банковским продуктом, знает про выписки. Это же база, просто элементарная арифметика, которую пытаются подать как какое-то откровение, хотя на деле всё сводится к банальному чтению условий, что в наше время, к сожалению, стало редким навыком.

Evgeniya Fedorova

мая 1, 2026 AT 05:03Попытка обмануть систему, используя деньги банка для получения процентов по накопительному счету, кажется мне крайне сомнительной с моральной точки зрения, так как это лишь иллюзия богатства, создающая опасную зависимость от кредитного плеча, которая в конечном итоге приводит к эмоциональному выгоранию и полной потере финансовой устойчивости при любом малейшем кризисе в жизни.

Valeria Ustinova

мая 1, 2026 AT 09:33Ой, как же важно в такие моменты поддерживать друг друга и не ругаться из-за таких мелочей :) главное ведь чтобы все были в безопасности и не влезали в непосильные долги (^_^)

Alesya Egorova

мая 2, 2026 AT 15:38Боже мой, какая же это всё-таки трагедия, когда люди настолько запутались в этих бесконечных банковских схемах, что им нужны целые инструкции, чтобы просто не потерять свои кровные деньги, и мне кажется просто ужасным, что финансовая грамотность сейчас стала чем-то элитарным, хотя на самом деле это базовое право каждого человека - понимать, куда уходят его средства, и эта ситуация с грейс-периодами просто вскрывает всю несправедливость современной капиталистической системы, где банк всегда в выигрыше, даже если вы всё сделали правильно, но просто ошиблись в одну секунду!

Dmitry Kischenko

мая 3, 2026 AT 14:40Ваши переживания вполне понятны, так как банковские условия действительно могут вызвать стресс. Желаю всем найти наиболее подходящий и прозрачный финансовый инструмент.