Если вы самозанятый или индивидуальный предприниматель, вы наверняка слышали, что получить ипотеку - почти как выиграть лотерею. Но в 2025 году это уже не так. Банки начали понимать: самозанятые - это не временные явления, а устойчивая часть рынка труда. По данным ФНС, в России уже 12,7 млн человек зарегистрированы как самозанятые. И почти каждый десятый из них сейчас или планирует взять ипотеку. Крупнейшие банки - Сбербанк, ВТБ, Газпромбанк - уже не просто принимают заявки от самозанятых, они создали для них отдельные программы. Но чтобы их одобрили, нужно знать, что именно они ищут в ваших документах.

Какие банки дают ипотеку самозанятым в 2025 году

Не все банки одинаково открыты к самозанятым. Но сегодня лидерами по количеству одобренных заявок являются три крупных игрока.

- Сбербанк - крупнейший кредитор. В первом квартале 2025 года одобрил 12 400 ипотечных заявок от самозанятых - на 45% больше, чем в 2024 году. Их программа «ДомКлик» предлагает ставки от 17% годовых, если вы подтверждаете доход через приложение «Мой налог».

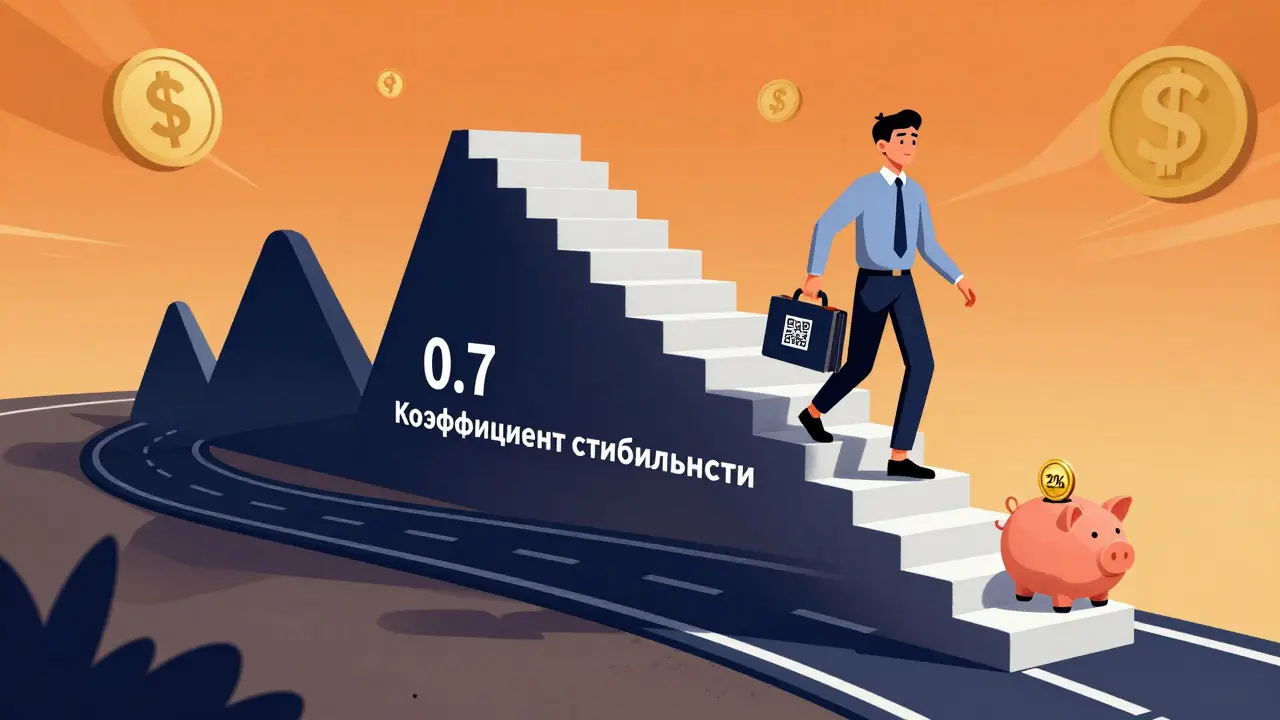

- ВТБ - второй по объему. Они активно используют аналитику из «Мой налог» и требуют стабильность дохода: колебания за год не должны превышать 30%. В 2025 году ВТБ стал первым, кто внедрил автоматический расчет коэффициента стабильности дохода - он должен быть не ниже 0,7.

- Газпромбанк - предлагает ипотеку с первоначальным взносом от 20% и сроком до 30 лет. Особенно выгодно для тех, кто работает в IT, медицине или образовании - у них есть льготные условия по программе «ИТ-ипотека».

Альфа-Банк и Совкомбанк тоже работают с самозанятыми, но их программы менее гибкие. Совкомбанк, например, требует минимальный стаж в статусе самозанятого - 12 месяцев. А Альфа-Банк предлагает «ипотеку по двум документам» - паспорт и СНИЛС - но только если у вас уже есть положительная кредитная история.

Что банки проверяют в доходе самозанятого

Банк не смотрит на вашу заявленную прибыль. Он смотрит на реальные поступления за последние 6-12 месяцев. И здесь начинается самое сложное.

Ключевой показатель - коэффициент стабильности дохода. Он считается так: минимальный месячный доход за год делится на средний доход за тот же период. Если вы за год заработали 1,8 млн рублей, но в одном месяце получили 400 тыс., а в другом - 80 тыс., ваш коэффициент будет 0,2. А банк требует не ниже 0,7. Это значит: если ваш средний доход 150 тыс. рублей в месяц, то минимальный должен быть не меньше 105 тыс.

Пример: вы дизайнер. В январе - 120 тыс., феврале - 110 тыс., марте - 130 тыс., апреле - 95 тыс., мае - 140 тыс. Средний доход - 119 тыс. Минимальный - 95 тыс. Коэффициент: 95 / 119 = 0,8. Это проходит. Но если в июне вы получили 250 тыс. за крупный заказ, а в июле - 60 тыс., ваш коэффициент упадет до 0,5 - и банк откажет.

Банки не любят сезонность. Туризм, фермерство, уборка снега - это рискованные профессии. Даже если вы зарабатываете 200 тыс. в месяц в пик сезона, в остальное время - 20 тыс. - это не стабильность. А стабильность - главный критерий.

Какие справки и документы нужны

Вы не будете подавать справку 2-НДФЛ. Вам не нужна бухгалтерия. Вам нужен только один инструмент - приложение «Мой налог».

Банки принимают два вида выписок из него:

- КНД 1122035 - подтверждение статуса самозанятого. Доказывает, что вы легально работаете.

- КНД 1122036 - выписка о доходах за последние 6-12 месяцев. Здесь показаны все платежи, которые поступили на ваш счет через приложение.

Эти документы можно сгенерировать прямо в приложении. Нажимаете «Справки», выбираете нужный период, скачиваете PDF. Банк принимает его без нотариального заверения - только с электронной подписью.

Плюс ко всему, вам понадобятся:

- Паспорт

- СНИЛС или водительские права (для «ипотеки по двум документам»)

- Выписка с расчетного счета - если вы переводите деньги с «Мой налог» на счет в банке. Это помогает подтвердить, что доход не просто «в приложении», а реально поступает на ваш счет.

- Документы на недвижимость - договор купли-продажи, технический паспорт, выписка из ЕГРН

Некоторые банки (например, Сбербанк) теперь предлагают «QR-код дохода» - вы генерируете его в приложении, банк сканирует и мгновенно получает данные. Это сокращает время рассмотрения с 14 дней до 3-5.

Сколько нужно зарабатывать, чтобы взять ипотеку

Простой расчет: если вы хотите взять кредит на 5 млн рублей на 30 лет под 18% годовых, ваш ежемесячный платеж составит около 126 тыс. рублей.

Банки требуют, чтобы ваш доход был в 1,3-1,5 раза больше платежа. То есть: 126 тыс. × 1,3 = 164 тыс. рублей в месяц. Это 1,97 млн рублей в год.

А тут возникает ловушка: лимит дохода самозанятого - 3 млн рублей в год (с 2025 года). Значит, вы можете зарабатывать максимум 250 тыс. в месяц. Но чтобы взять ипотеку на 5 млн, вам нужно зарабатывать 164 тыс. - и это уже 80% от вашего максимума.

Если вы зарабатываете 200 тыс. в месяц - вы почти на грани. Даже если вы платите 126 тыс. в месяц, у вас останется только 74 тыс. на жизнь, налоги, непредвиденные расходы. Банк это увидит и может отказать - не потому что вы не зарабатываете, а потому что вы не можете позволить себе жить.

Решение? Добавьте созаемщика. Если ваш супруг или родитель работает по трудовому договору с зарплатой 100 тыс. рублей, то вместе вы легко проходите по критерию. А коэффициент стабильности снижается с 0,7 до 0,55 - это огромное преимущество.

Почему отказывают - и как избежать

Самая частая причина отказа - неравномерный доход. В декабре вы заработали 380 тыс., в январе - 95 тыс. Банк говорит: «Вы не стабильны». Но вы же вроде зарабатываете много? Нет. Банк не смотрит на пик. Он смотрит на тренд.

Другая причина - слишком маленький первоначальный взнос. Для самозанятых большинство банков требуют 20-25%. Если вы пытаетесь взять ипотеку с 15% - вас сразу отправят на доработку.

Третья причина - отсутствие кредитной истории. Если вы никогда не брали кредиты, не пользовались картами, не платили коммунальные услуги через банк - банк не знает, насколько вы ответственный. Решение: возьмите микрозайм на 5 тыс. рублей на 3 месяца и погасите его вовремя. Это создаст историю.

И последнее: не подавайте заявку, если вы только начали работать как самозанятый. Большинство банков требуют минимум 3-6 месяцев стажа. Лучше подождать 12 месяцев - тогда шансы растут в 2-3 раза.

Как подготовиться к ипотеке - пошагово

Если вы планируете брать ипотеку в 2025-2026 году, начните готовиться сейчас.

- Стабилизируйте доход. Уберите резкие скачки. Если вы работаете в сфере с сезонностью - распределите доходы на 12 месяцев. Например, если в лето вы зарабатываете 300 тыс., то в остальное время старайтесь зарабатывать хотя бы 150 тыс.

- Соберите первоначальный взнос. Не меньше 20%. Лучше 25%. Это снизит ставку и увеличит шансы на одобрение.

- Заведите расчетный счет. Переводите все доходы с «Мой налог» на него. Добавьте туда хотя бы 3-4 месяца истории.

- Проверьте кредитную историю. Зайдите на сайт БКИ - бесплатно можно получить отчет. Убедитесь, что нет просрочек старше 30 дней.

- Изучите приложение «Мой налог». Скачайте выписки за 12 месяцев. Посчитайте коэффициент стабильности. Если ниже 0,7 - работайте над доходом еще 3-6 месяцев.

- Подумайте о созаемщике. Это не слабость - это стратегия. Созаемщик с зарплатой может сделать вашу заявку в 2 раза надежнее.

Что изменится в 2025-2026 году

С 22 октября 2025 года вступает в силу закон №157-ФЗ. Он разрешает государственным МФО выдавать ипотеку самозанятым по льготным программам: «Семейная», «Дальневосточная», «ИТ-ипотека». Условия: первоначальный взнос - от 20%, сумма - до 15 млн рублей, ставка - до 10% (если вы молодая семья или работаете в IT).

Сбербанк запустил пилот «Ипотека по QR-коду». В ближайшие месяцы это будет доступно по всей России. Вы просто показываете QR-код из «Мой налог» - и банк мгновенно получает данные. Никаких выписок, никаких ожиданий.

К 2026 году Минфин планирует запустить единую цифровую платформу для подтверждения доходов самозанятых. Это значит: один раз подали документы - и все банки видят вашу историю. Срок рассмотрения сократится до 5 дней.

Но есть и тревожный сигнал: эксперты предупреждают, что без изменения подходов к оценке нестабильных доходов, доля самозанятых в ипотечном портфеле не выйдет за 12-15%. Потому что большинство из них просто не могут доказать стабильность - даже если зарабатывают достаточно.

Итог: можно ли взять ипотеку самозанятому?

Да. Можно. И это не миф. В 2025 году это реально. Но только если вы подходите к этому как к бизнес-проекту, а не как к мечте.

Вы не просто «хочу квартиру». Вы - предприниматель, который хочет получить кредит. И банки теперь оценивают вас как предпринимателя. Они смотрят на вашу историю, на вашу стабильность, на вашу дисциплину.

Если вы ведете учет, платите налоги, не прыгаете с дохода на доход, поддерживаете кредитную историю - вы проходите. Если вы зарабатываете 150 тыс. в месяц, но в одном месяце 400 тыс., а в другом - 30 тыс. - вы не проходите.

Ипотека для самозанятых - это не про то, сколько вы зарабатываете. Это про то, насколько вы предсказуемы.

Можно ли взять ипотеку, если я самозанятый меньше года?

Практически невозможно. Большинство банков требуют минимум 6-12 месяцев стажа в статусе самозанятого. Это нужно, чтобы увидеть стабильность дохода. Если вы только начали - подождите. За это время вы сможете стабилизировать доход, накопить первоначальный взнос и улучшить кредитную историю.

Почему банки требуют выписку из «Мой налог», а не бухгалтерские отчеты?

Потому что «Мой налог» - это официальный источник данных от ФНС. Все платежи, которые вы фиксируете в приложении, автоматически передаются в налоговую. Банк получает прозрачную, неизменяемую информацию. Бухгалтерские отчеты ИП могут быть сфальсифицированы. А выписка из «Мой налог» - это цифровая подписанный документ, который нельзя подделать.

Можно ли взять ипотеку без первоначального взноса?

Нет. Для самозанятых и ИП банки не дают ипотеку без первоначального взноса. Минимальный - 15-20%, но на практике 20-25% - это норма. Без него банк считает вас слишком рискованным заемщиком. Даже если вы зарабатываете много - без собственных средств вы не проходите.

Какой доход нужен, чтобы взять ипотеку на 4 млн рублей?

При ставке 18% и сроке 25 лет ежемесячный платеж составит около 105 тыс. рублей. Банк требует, чтобы ваш доход был в 1,5 раза выше - то есть не менее 158 тыс. рублей в месяц. Это 1,9 млн рублей в год. При этом у вас должен быть коэффициент стабильности дохода не ниже 0,7 - то есть минимальный месяц должен быть не ниже 110 тыс. рублей.

Что делать, если банк отказал из-за колебаний дохода?

Не подавайте заявку повторно сразу. Вместо этого: 1) Подождите 6 месяцев и соберите более стабильный доход; 2) Добавьте созаемщика с официальной зарплатой; 3) Убедитесь, что в «Мой налог» нет больших скачков - распределите крупные платежи на несколько месяцев. После этого - пробуйте снова. Многие успешные заявки - это вторая или третья попытка.

Maksym Ivasenko

декабря 7, 2025 AT 16:49Банки не хотят давать ипотеку самозанятым - это не про стабильность, это про контроль. Они боятся, что ты можешь исчезнуть с доходом, как будто ты не человек, а цифра в их базе. «Мой налог» - это не доказательство, это ловушка. ФНС передает данные - и банк сразу знает, сколько ты заработал, но не знает, сколько ты потратил. Ты платишь налоги - значит, ты честный. Но честный не значит надежный. Они смотрят на коэффициент, а не на твою жизнь. Ты можешь зарабатывать 200 тыс. в месяц, но если в июле ты купил машину - твой доход упал. И банк скажет: «Нет».

Nikita Elkin

декабря 8, 2025 AT 23:05Всё, что написано - правда. Я сам взял ипотеку в Сбере в марте. Делал всё по инструкции: стабилизировал доход, скинул выписку из «Мой налог» за год, завёл счёт, перечислял туда деньги. Главное - не пытаться выглядеть богачом. Банк не любит всплески. У меня был месяц - 320 тыс., потом два по 90 тыс. - отказ. Пересчитал, распределил - через 5 месяцев одобрили. Ставка 17,5%, первоначальный взнос 25%. Не легко, но реально. Главное - не сдаваться. И да, созаемщик - спасение. У меня жена работает в госучреждении - без неё не прошёл бы.

Татьяна Палагутина

декабря 10, 2025 AT 01:04Я тоже самозанятая, и только вчера получила одобрение на 4 млн. Было сложно, но я сделала всё, как в статье написано. Плюс ещё добавила: вела дневник расходов, чтобы показать, что я не трачу всё на кофе и такси. Банк любит, когда ты умеешь жить с тем, что у тебя есть. И да - QR-код из «Мой налог» реально работает. Сбер сканировал - и через 3 дня всё было готово. Никаких бумажек. Я плакала, честно. Это не лотерея. Это работа. И если ты готов работать - ты получишь. Спасибо автору за статью, она реально помогла.

Александр Стойчан

декабря 10, 2025 AT 10:35блин, я тока начал как самозанятый и уже думаю про ипотеку... а тут такое... я думал, если зарабатываю 150к в месяц - всё ок. а оказалось, что если в одном месяце 200к, а в другом 80к - меня сразу в чёрный список. ну и хрен с ним, я подожду. главное - не паниковать. я в этом году просто стабилизирую доход и скину на счёт. а потом посмотрим. спасибо за инфу, реально полезно

Ganna Grytsenko

декабря 12, 2025 AT 10:22Ох, я так рада, что вы все пишете, потому что я уже два года готовлюсь к ипотеке, и это не просто про деньги - это про дисциплину, про то, как ты управляешь своей жизнью. Я работаю в дизайне, у меня были месяцы, когда я зарабатывала 400 тысяч, и месяцы, когда я ела лапшу с маслом и думала, неужели я не смогу купить даже квадратный метр. Я не сдавалась. Я распределила доходы, отложила 20% в отдельный счёт, даже не трогала его, когда было тяжело. Я завела микрозайм на 5 тысяч - погасила за месяц. Проверила кредитную историю - всё чисто. И знаете что? Я получила одобрение на 5 миллионов. Это не волшебство. Это - результат. Вы не должны быть идеальными. Вы должны быть последовательными. И если вы готовы быть последовательными - вы уже на полпути. Не бойтесь начинать. Не бойтесь ждать. Не бойтесь просить помощи. У вас всё получится. Я верю в вас.

Сергей Осьмачко

декабря 13, 2025 AT 11:00Всё это - бред. Банки не хотят давать ипотеку самозанятым. Потому что они не контролируют вас. Они не хотят, чтобы вы были независимыми. Они хотят, чтобы вы работали на кого-то, получали зарплату, и тогда вы будете им подвластны. «Мой налог» - это фасад. Они используют его, чтобы отсеять тех, кто не подходит под их шаблон. Вы можете зарабатывать 3 миллиона в год - и всё равно не пройдёте, если в декабре у вас был всплеск. Это не про стабильность. Это про подчинение. И если вы думаете, что созаемщик - это решение - вы ошибаетесь. Это просто способ обойти систему. А система - не для нас. Она для тех, кто сидит в офисе и ждёт зарплаты. Вы - не в её системе. И это хорошо. Но ипотека - не для вас. И не надо себя обманывать.