Представьте, что вы вложили всю свою сбережения в одну акцию - скажем, в «Газпром». В 2022 году цена упала на 62%. Вы потеряли больше половины денег. А ваш друг, который разделил капитал между облигациями, золотом, валютой и иностранными акциями, потерял всего 18%. Что сделало разницу? Диверсификация. Это не сложная теория из учебников. Это простой способ не остаться без денег, когда один актив рухнет.

Зачем вообще диверсифицировать?

Инвестиции - это не лотерея. Если вы ставите всё на одно число, рано или поздно проиграете. Диверсификация - это не про то, чтобы заработать больше. Это про то, чтобы не потерять всё. Когда один актив падает, другой может расти. Это как страховка: вы не надеетесь, что у вас не будет аварии. Вы просто делаете так, чтобы, если случится - вы не останетесь на улице.

По данным Skillbox, 78% начинающих инвесторов теряют до 30% капитала в первый год, потому что держат всё в одном месте. А профессионалы распределяют деньги минимум между пятью разными классами активов. Центральный банк РФ включил диверсификацию в базовые рекомендации для частных инвесторов - не потому что это модно, а потому что это работает.

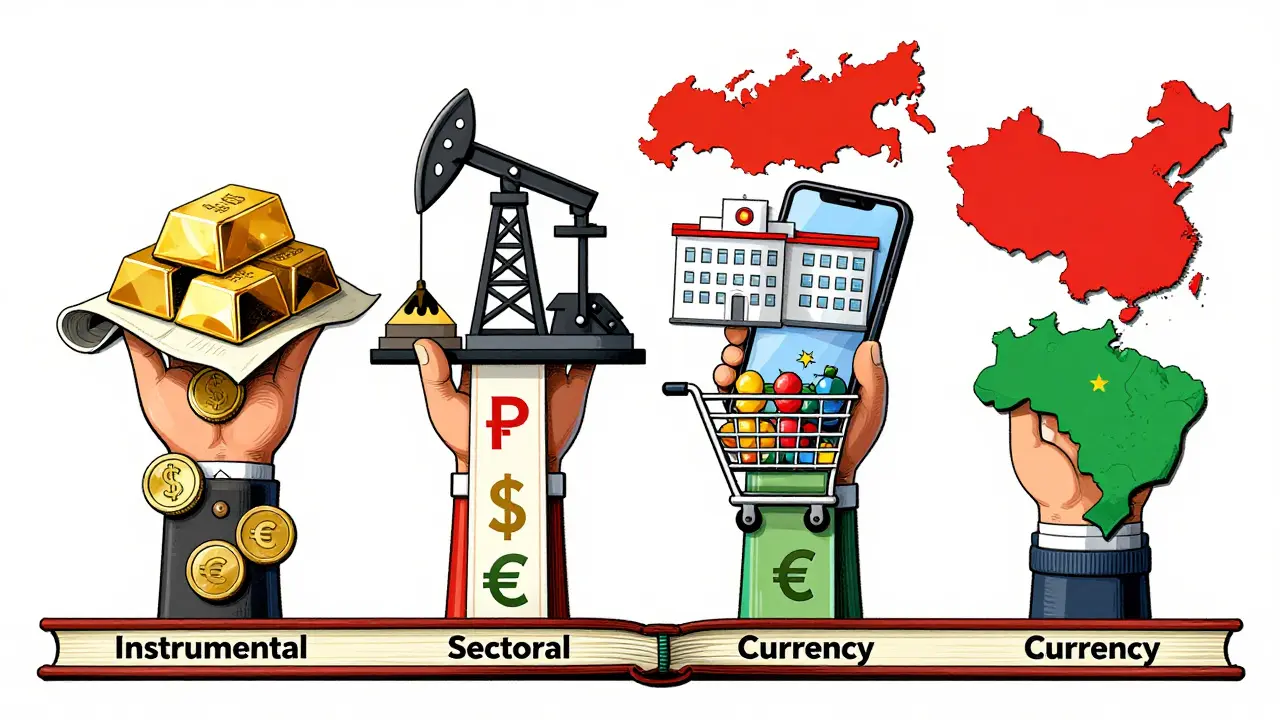

Четыре измерения диверсификации

Просто купить акции разных компаний - это не диверсификация. Если все эти компании зависят от нефти, вы просто держите один риск в пяти упаковках. Настоящая диверсификация работает по четырём направлениям.

Инструментальная диверсификация

Разделите деньги между разными типами активов: акции, облигации, золото, недвижимость, наличные. Облигации - это стабильность. Акции - рост. Золото - защита в кризис. Деньги на депозите - ликвидность.

Для консервативного портфеля оптимально: 40% облигации, 30% акции, 20% валюта, 10% золото. Агрессивный портфель может быть 70% акции и 30% альтернативные активы. Главное - не брать всё из одного ящика.

Секторальная диверсификация

Не вкладывайте всё в энергетику или IT. Эти сектора могут одновременно падать. Лучше взять 25% в нефтегаз, 30% в технологии, 20% в потребительские товары, 15% в здравоохранение, 10% в промышленность. Когда цены на нефть падают, люди всё равно покупают продукты, лекарства и телефонные звонки. Корреляция между такими секторами - ниже 0,3. Это значит, они почти не двигаются вместе.

Валютная диверсификация

Рубль - это ваша основная валюта, но не единственная. Если вы держите всё в рублях, вы рискуете инфляцией, санкциями, курсовыми скачками. По данным Banki.ru, оптимально: 40% в рублях, 30% в долларах, 30% в евро. Не больше 35% в одной валюте. Так вы защищаете себя от обвала национальной валюты.

Географическая диверсификация

Российский рынок - это не весь мир. Если вы инвестируете только в российские акции, вы зависите от политики, санкций, внутренней экономики. Лучше распределить: 50% в российские активы, 30% в развивающиеся рынки (Китай, Индия, Бразилия), 20% в развитые (США, Европа). Так вы снижаете страновые риски на 40% по сравнению с локальным портфелем.

Что говорит статистика?

В 2022 году, когда российские акции упали на 55%, золото выросло на 18%. Облигации ОФЗ дали стабильный купон. А портфель с диверсификацией сохранил 82% капитала. Чисто акционный портфель - потерял 62%.

Волатильность (т.е. колебания) диверсифицированного портфеля на 35% ниже, чем у чисто акционного. При этом средняя доходность остаётся на уровне 8-10% в год. Без диверсификации вы можете заработать 15%, но и потерять 50% за год. Это не инвестиции - это игра в рулетку.

Ошибки новичков

Диверсификация - не про количество активов, а про их независимость.

- Дублирование рисков. Акции Сбербанка и ВТБ - это почти одно и то же. Их корреляция - 0,85. Вы думаете, что диверсифицируете, а на самом деле держите один риск в двух пакетах.

- Слишком много активов. 30 инструментов - это не больше безопасности. Это больше комиссий, больше сложности, больше стресса. Оптимально - 8-12 активов. Больше - не значит лучше.

- Не перебалансируете. Если вы купили портфель в 2021 году и не трогали его, то сейчас он может быть 70% акции и 10% облигации - даже если вы хотели 40/30. Рынок меняет соотношения. Перебалансировка раз в полгода увеличивает доходность на 3,2% в год.

- Игнорируете корреляцию. 60% новичков выбирают активы, которые двигаются вместе. Это как покупать два зонтика, когда идёт дождь - они оба промокнут.

Как начать правильно

Вот пошаговый алгоритм, который используют профессионалы.

- Определите свой профиль. Консервативный? Умеренный? Агрессивный? От этого зависит доля облигаций и акций. Новичкам - лучше начать с умеренного: 40% акции, 30% облигации, 20% валюта, 10% золото.

- Выберите инструменты с низкой корреляцией. Например, акции Яндекса и облигации ПЕТРОНЕФТИ. Их корреляция за 2023 год была -0,2 - то есть, когда один растёт, другой падает. Это идеально.

- Распределите по географии. 50% - Россия, 30% - развивающиеся рынки, 20% - США и ЕС. Используйте ETF, чтобы не покупать десятки акций вручную.

- Автоматизируйте. ETF - это ваш лучший друг. FinEx Free Cash Flow USA (FCFE) и iShares Core MSCI Emerging Markets (EMIM) имеют корреляцию всего 0,15. Вы покупаете один ETF - и получаете сотни акций по всему миру.

- Перебалансируйте раз в полгода. Просто проверьте, не уехал ли ваш портфель от целей. Если акции выросли до 50% - продайте 10% и купите облигаций. Это не трейдинг. Это поддержание баланса.

Современные тренды

Диверсификация не стоит на месте. В 2023 году появилось много новых инструментов.

- ESG-ETF. Эти фонды инвестируют в компании с хорошей экологией, социальной ответственностью и управлением. В 2023 году они показали на 5,3% меньше волатильности, чем обычные индексы.

- Цифровые советники. Сервисы вроде «Альфа-Капитал Smart» автоматически перераспределяют ваши деньги, когда меняется корреляция между активами. В 2024 году у них уже 12 000 пользователей.

- Зарубежная недвижимость. Из-за ограничений на иностранные акции, многие инвесторы начали покупать квартиры в ОАЭ и Турции. Объёмы выросли на 140% за год.

К 2026 году 65% розничных инвесторов будут использовать автоматические системы. Но это не значит, что вам не нужно понимать, как это работает. Просто доверяйте роботу - и вы рискуете потерять контроль.

Ограничения и риски

Диверсификация - не панацея. Есть ситуации, когда она не помогает.

В марте 2020 года, во время пандемии, все активы упали вместе. Корреляция подскочила до 0,8. Золото, облигации, акции - всё падало. Это системный кризис. Но он случается раз в десятилетие. В обычных условиях диверсификация работает.

Ещё один риск - регуляторные ограничения. С апреля 2023 года ЦБ РФ запретил инвестировать больше 15% средств в иностранные ценные бумаги через брокерские счета. Это сократило возможности для географической диверсификации. Но это не значит - ничего не делать. Можно инвестировать через ETF, фонды, или в зарубежную недвижимость.

Исследование ВШЭ показало: 58% инвесторов неправильно оценивают уровень диверсификации своего портфеля. Они думают, что у них всё хорошо, а на деле - всё в одном секторе. Это самая большая угроза.

Что делать прямо сейчас?

Если вы только начинаете - не ждите идеального момента. Начните с малого.

- Откройте брокерский счёт (Сбер, Тинькофф, ВТБ).

- Купите один ETF на российские облигации (например, ОФЗ-ETF).

- Добавьте ETF на золото (например, SGBR).

- Положите 10-20% в доллары на депозит.

- Через полгода добавьте ETF на американские акции (например, FCFE).

У вас будет 4 актива. Это уже диверсифицированный портфель. Не надо сразу 15. Главное - начать. И не останавливаться.

Диверсификация - это не про то, чтобы стать богатым за месяц. Это про то, чтобы не потерять всё, когда рынок даст сбой. Это про спокойствие. Про то, чтобы спать ночью, не думая, что вчера вы потеряли половину жизни.

Что делать, если у меня мало денег для диверсификации?

Даже с 10 000 рублей можно начать. Купите один ETF на облигации (например, ОФЗ-ETF) и один на золото (SGBR). Оставьте 20% в рублях на депозите. Это уже три класса активов. Главное - не вкладывать всё в одну акцию. Постепенно добавляйте новые активы по мере накопления.

Можно ли диверсифицировать только через ETF?

Да, и это лучший способ для новичков. ETF - это пакеты из сотен акций или облигаций. Вы покупаете один ETF - и получаете диверсификацию по секторам, странам и компаниям. Например, iShares Core MSCI Emerging Markets (EMIM) дает доступ к 2 000 компаниям в развивающихся странах. Это проще, дешевле и надежнее, чем покупать по одной акции.

Почему нельзя диверсифицировать только в акции разных компаний?

Потому что акции могут быть связаны. Например, Сбербанк и ВТБ - оба зависят от российской экономики и ставок ЦБ. Если растёт процентная ставка, оба падают. Акции «Газпрома» и «Роснефти» - обе зависят от нефти. Вы думаете, что диверсифицируете, а на деле - держите один риск. Настоящая диверсификация - это разные классы активов: акции + облигации + золото + валюта.

Сколько раз нужно перебалансировать портфель?

Раз в полгода - оптимально. Если рынок сильно меняется, можно раз в квартал. Но не чаще. Частая перебалансировка увеличивает комиссии и может привести к ошибкам. Главное - не игнорировать. Если вы не трогали портфель два года, он уже не соответствует вашей цели.

Как понять, что мои активы слишком коррелируют?

Используйте бесплатные инструменты на сайтах брокеров или MOEX. Проверьте коэффициент корреляции за последние 12 месяцев. Если он выше 0,7 - активы двигаются почти одинаково. Это не диверсификация. Ищите активы с корреляцией ниже 0,5, и лучше - отрицательной (например, -0,2). Золото и рубль часто имеют отрицательную корреляцию - когда рубль падает, золото растёт.

Любомир Гавришкевич

декабря 3, 2025 AT 15:55Идея понятна, но в реальности все это выглядит как ритуал для тех, кто боится принимать решения.

Ты диверсифицируешь - и всё равно не спишь. Потому что знаешь: рынок не читал твою схему.

Сколько раз я видел портфели с 15 активами, которые всё равно рухнули в кризис?

Это не страховка. Это иллюзия контроля.

Лучше просто не вкладывай, чем тратить жизнь на перебалансировку раз в полгода.

И да - ETF не спасут, когда весь мир в панике.

Я не против диверсификации. Я против веры в неё как в магию.

Николь Кошелева

декабря 4, 2025 AT 15:28Опять эти советы про ETF и золото...

А где статистика по тем, кто купил SGBR в 2022 и не продал до 2024?

Ты думаешь, золото - это защита? Оно просто не падает так сильно, как акции.

А если ты купил его в 2020 и ждал роста - ты до сих пор ждёшь.

И да, 40% в облигации - это смешно. Купоны в 7% - это когда у тебя 1000000 рублей.

А у меня 50000 - и мне не до облигаций.

Просто держи рубли на депозите. И не думай, что ты инвестор.

Ты просто человек, который боится потерять деньги.

И это нормально. Но не называй это стратегией.

Сергей Щепелев

декабря 4, 2025 AT 16:50Ха! Диверсификация? 😂

Ты думаешь, западные ETF - это безопасно? 🤡

Ты в курсе, что 80% этих фондов - это американские корпорации, которые в 2022 скинули с нас 200 млрд? 🇺🇸💸

И ты хочешь вложить в FCFE? Ты что, с ума сошёл? 😤

Золото? Ха! Оно растёт только когда доллар падает - а доллар падает, когда США в кризисе.

А ты думаешь, мы не видим, как они нас ведут? 🤫

Российский рынок - это твоя земля. Твоя страна. Твоя валюта.

И если ты не веришь в Россию - ты не русский. Ты предатель. 🇷🇺✊

Диверсификация? Нет. Патриотизм - да.

Вкладывай в российские активы. И хватит верить в западные сказки. 🚫🌍

Дарья Наумова

декабря 5, 2025 AT 05:25Я читала это и плакала.

Не от страха. От облегчения.

Потому что я тоже думала, что если не куплю 10 акций - я не инвестор.

А тут - просто: три актива. Облигации. Золото. Доллары.

И ты уже не один.

Не надо быть умнее рынка. Надо быть спокойнее.

Я купила ОФЗ-ETF с 20 тысяч. Потом SGBR. Потом 10% в долларах.

И сплю. Правда.

Даже когда рубль падал.

Потому что я не держу всё в одном ящике.

Это не про деньги.

Это про то, чтобы не терять себя.

Спасибо за эту статью.

Она как тихий голос в шторме. 🌊🕊️

Вікторія Копотієнко

декабря 6, 2025 AT 20:45