Вы когда-нибудь задумывались, почему банки внезапно предлагают вам вклад с доходностью 19% годовых, а через пару месяцев эта цифра падает до 12%? Это не ошибка. Это - плавающая процентная ставка. Такие вклады стали популярны в России в 2023-2024 годах, особенно когда ключевая ставка ЦБ РФ держалась на уровне 20%. Но не все понимают, зачем они нужны, кому действительно выгодны и какие подводные камни скрывают. Разберёмся без лишних слов.

Что такое вклад с плавающей ставкой?

Это не магия, а математика. Процентная ставка по такому вкладу не фиксирована - она меняется в зависимости от ключевой ставки Центрального банка России. Если ЦБ повышает ставку, ваш доход растёт. Если снижает - падает. Всё просто. Но важно понимать: банк не придумывает цифру сам. Он просто привязывает вашу доходность к официальному показателю, который публикуется каждый вторник.

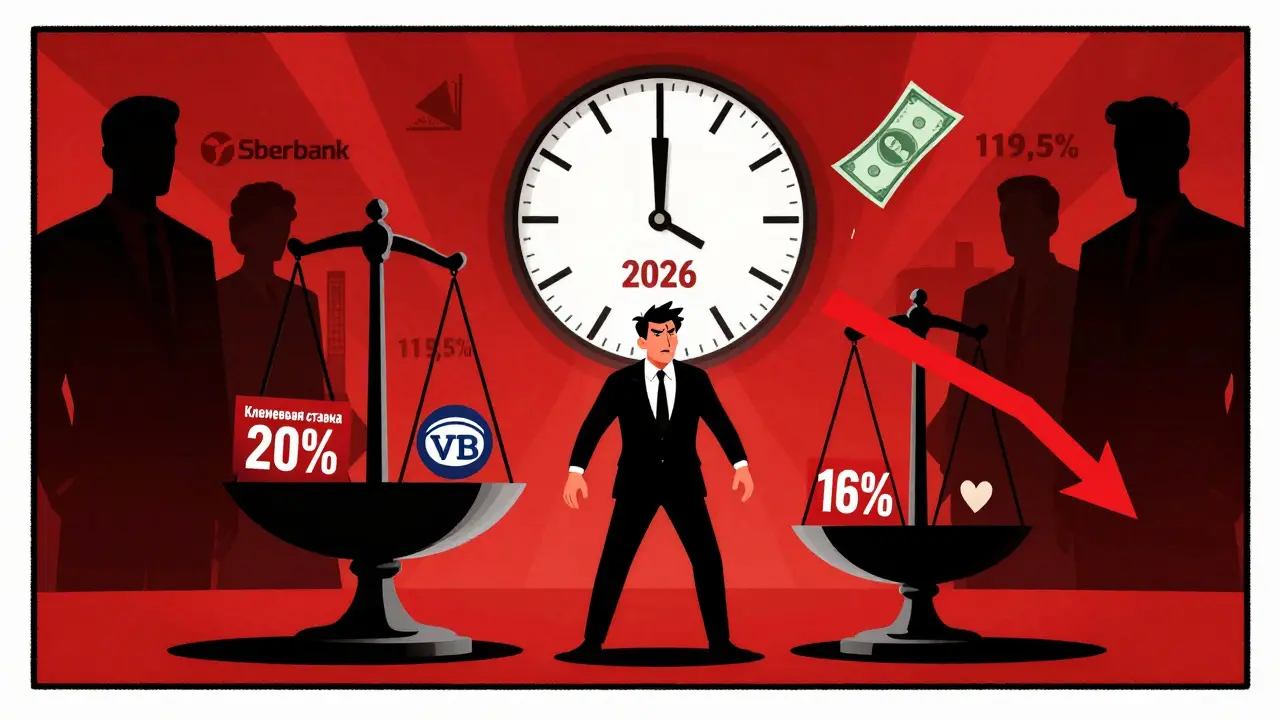

Например, в Сбербанке ставка по вкладу может быть на 0,5 процентного пункта ниже ключевой. То есть, если ключевая - 20%, ваша ставка - 19,5%. В ВТБ разница может быть больше - до 3,8 п.п. А в ТКБ в первый год ставка равна ключевой, потом она снижается. Новикомбанк вообще установил верхний потолок в 23%, даже если ЦБ поднимет ставку до 25%, вы всё равно получите максимум 23%. Это не случайность - банки так защищаются от резких скачков.

Кому такие вклады действительно выгодны?

Не всем. Это не универсальный продукт. Он подходит трём типам людей.

- Тем, кто ждёт роста ключевой ставки. Если вы уверены, что ЦБ будет повышать ставку в ближайшие 6-12 месяцев, плавающий вклад - ваш выбор. Вы автоматически получаете более высокий доход, чем по фиксированному вкладу, и не тратите время на переоформление депозитов.

- Тем, кто не планирует снимать деньги раньше срока. Почти все такие вклады не позволяют снять основную сумму без потери процентов. Если вам нужно оперативно получить деньги - лучше выбрать другой вариант.

- Тем, кто уже клиент премиум-сервиса. В Сбербанке доступ к таким вкладам есть только у подписчиков «Сберпрайм». В ВТБ - только у обладателей «ВТБ-привилегии». Это не ошибка, а маркетинг. Банки хотят привлечь состоятельных клиентов, а не массовый поток.

Если вы просто положили 500 тысяч на год и хотите стабильный доход - плавающая ставка вам не нужна. Она для тех, кто следит за макроэкономикой и готов играть на изменениях.

Какие риски есть на самом деле?

Самый большой риск - это непредсказуемость. Вы не знаете, сколько получите в конце. Допустим, вы открыли вклад в сентябре 2024 года, когда ключевая ставка была 20%. Вы рассчитывали на 19%. А через три месяца ЦБ снижает её до 16%. Ваша доходность падает до 15,5%. Вы уже не можете снять деньги - иначе потеряете все проценты. И вот вы застряли на 15,5% вместо 19%.

Есть ещё один скрытый риск - ограниченная ликвидность. Большинство таких вкладов имеют срок от 60 до 365 дней. Некоторые - до 3 лет. Если через 4 месяца вам понадобится деньги на лечение, ремонт или неожиданный платеж - вы не сможете их получить без потерь. Даже если банк позволяет снять проценты, основная сумма остаётся «замороженной».

И ещё: не все вклады защищены от отрицательной ставки. ВТБ гарантирует, что ставка не упадёт ниже нуля. Но другие банки могут не делать таких обещаний. Если ключевая ставка упадёт до 1%, а ваша - на 3,8 п.п. ниже, вы получите отрицательную доходность. Да, это маловероятно, но технически возможно.

Какие банки предлагают такие вклады?

На конец 2024 года вклады с плавающей ставкой предлагали семь крупных банков:

- Сбербанк - только для клиентов «Сберпрайм», ставка на 0,5 п.п. ниже ключевой, срок от 90 до 365 дней.

- ВТБ - «ВТБ-привилегия», разница до 3,8 п.п., максимальная сумма - 5 млн рублей, гарантия нулевой ставки.

- Экспобанк - вклад «Экспо Ключевой», срок 180 дней, ставка до 20,84% при ключевой 20%, с капитализацией.

- ТКБ - ставка равна ключевой только в первые 125 дней, потом снижается.

- Новикомбанк - верхний лимит 23%, независимо от ключевой ставки.

- СДМ Банк - разница 0,5 п.п., срок 60-180 дней.

- Уралсиб - доступен только для клиентов Premium или Privat.

Минимальная сумма - 1 рубль. Максимальная - от 2 до 5 млн рублей. Сроки - от 30 до 365 дней. Некоторые вклады с капитализацией, другие - без. Всё зависит от банка.

Что проверить перед открытием?

Не берите вклад, не проверив три вещи:

- Индикатор привязки. Это должна быть ключевая ставка ЦБ. Не стоит брать вклады, привязанные к курсу доллара или индексу Мосбиржи - они слишком волатильны.

- Минимальная гарантированная ставка. Есть ли у вклада «дно»? Например, «не ниже 5%». Если нет - вы рискуете остаться без дохода при резком падении ключевой ставки.

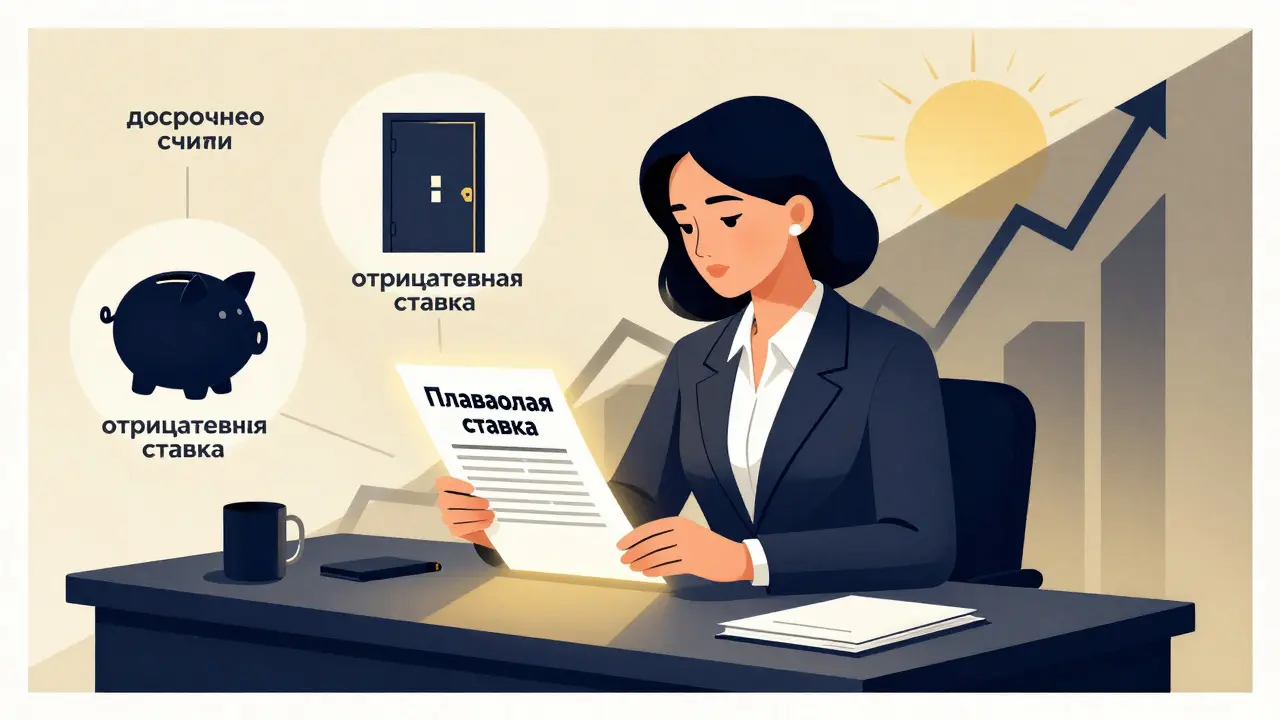

- Условия досрочного снятия. Можно ли снять деньги? Что будет с процентами? Сколько процентов потеряете? Это критично. Если банк пишет «проценты не начисляются», значит, вы потеряете всё.

Также посмотрите, как часто пересчитывают ставку. У одних - ежемесячно, у других - только при изменении ключевой ставки. Это влияет на то, насколько быстро вы получите прирост.

Почему банки их предлагают?

Банки не дарят деньги. Они делают это, чтобы:

- Привлечь крупные суммы на долгий срок - особенно когда ключевая ставка высока.

- Снизить расходы в будущем - если ЦБ снизит ставку, банк будет платить меньше.

- Удержать клиентов с высоким доходом - премиум-вклады делают клиентов лояльнее.

Это не «выгодный продукт для вас» - это «выгодный продукт для банка». Вы получаете бонус, пока ставка растёт. Но если она пойдёт вниз - вы рискуете потерять выгоду.

Стоит ли брать такой вклад в 2026 году?

На февраль 2026 года ключевая ставка ЦБ РФ находится на уровне 14%. Это ниже пика в 20%, но всё ещё выше исторического среднего. Если вы верите, что ставка будет расти дальше - плавающий вклад может быть выгоден. Если вы думаете, что ЦБ будет снижать её к 10% или ниже - лучше взять фиксированный вклад на 1-2 года.

Самое важное: не сравнивайте их с фиксированными вкладами по максимальной ставке. Сравнивайте по сценариям. Если ключевая ставка вырастет на 2 п.п. - вы выиграете. Если упадёт на 3 п.п. - вы проиграете. Подумайте: готовы ли вы к этому?

Если вы не следите за экономикой, не читаете отчёты ЦБ и не планируете деньги на год вперёд - лучше не рисковать. Фиксированный вклад с 11-12% - безопаснее и проще.

Можно ли снять деньги раньше срока с вклада с плавающей ставкой?

Да, но с большими потерями. В большинстве случаев досрочное снятие приводит к потере всех начисленных процентов. Некоторые банки позволяют снять только основную сумму, но проценты не выплачиваются. В редких случаях - можно снять проценты, но не основную сумму. Всё зависит от условий конкретного вклада. Обязательно читайте договор перед открытием.

Какой индикатор лучше всего подходит для плавающей ставки?

Только ключевая ставка Центрального банка России. Она меняется редко, предсказуемо и публикуется официально. Вклады, привязанные к курсу доллара, индексу Мосбиржи или инфляции, слишком волатильны и могут привести к неожиданным потерям. Выбирайте только те вклады, где привязка - к ключевой ставке ЦБ.

Почему вклады с плавающей ставкой доступны только премиум-клиентам?

Потому что банки хотят привлекать крупные суммы от состоятельных клиентов. Эти вклады - инструмент управления рисками для банка. Если бы они были доступны всем, многие клиенты начали бы переключаться между депозитами при каждом изменении ставки. Ограничение по премиум-услугам снижает количество «переключающихся» клиентов и повышает лояльность.

Может ли ставка по вкладу стать отрицательной?

Технически - да. Если ключевая ставка упадёт до 1%, а ваша ставка привязана к ней с отрицательным дисконтом, например, на 3,8 п.п., вы получите -2,8%. Но в реальности крупные банки (например, ВТБ) гарантируют, что ставка не опустится ниже нуля. Всегда проверяйте, есть ли в условиях вклада фраза «гарантированная минимальная ставка» или «не ниже 0%».

Стоит ли брать такой вклад, если ключевая ставка уже высокая?

Только если вы уверены, что она ещё вырастет. Если ключевая ставка уже 14%, а аналитики прогнозируют её снижение в течение года - лучше выбрать фиксированный вклад на 1-2 года. Плавающий вклад выгоден, когда ставка находится на дне или только начинает расти. Когда она уже на пике - вы рискуете получить меньший доход, чем при фиксированной ставке.

Leonid Migal

февраля 12, 2026 AT 21:40Типичный банкирский фокус: «вот вам 19%, но только если вы не сдвинетесь с места, не заболеете и не решите, что вам нужны деньги на ремонт». А когда ставка падает - вы вдруг оказываетесь в ловушке, как мышь в бочке с маслом. Банки не хотят, чтобы вы зарабатывали. Они хотят, чтобы вы думали, что зарабатываете.

Самое смешное - когда люди пишут: «Я положил 500к и жду 20%». Нет, ты ждёшь, чтобы банк тебе позволил ждать. Ты не инвестор. Ты - пешка в их игре.

И да, «премиум-клиенты» - это просто маркетинговый термин для тех, кто платит за то, чтобы им не давали доступ к нормальным вкладам. Банк не дарит тебе привилегии. Он просто отбирает у тебя свободу выбора.

Сколько раз я видел, как люди, не читавшие договор, потом в панике звонили в колл-центр: «А почему у меня ставка упала? Я же не просил!»

Вы не клиенты. Вы - пассивный источник капитала. И всё.

И да, если вы думаете, что это «инвестиция» - вы ошибаетесь. Это - банковский квест с нулевым выходом.

tatiana s

февраля 13, 2026 AT 22:57Я просто... не могу поверить, что люди до сих пор верят, что банк заботится о них.

Мы живём в мире, где всё - игра, где даже «выгодные» вклады - это ловушки, упакованные в красивые бантики и названные «премиум-доступом».

Я читала, как ЦБ говорит про «стабильность», а банки - про «доходность». И знаете, что меня пугает? То, что мы уже перестали удивляться.

Мы смиряемся. Мы говорим: «Ну, если не 19, то хоть 15...»

А потом, когда ставка падает до 8%, мы виним себя: «Наверное, я не тот человек, который умеет инвестировать».

Но нет. Это не про вас. Это про систему.

Система, которая заставляет нас думать, что мы выбираем, когда на самом деле - нас выбирают.

И да, я тоже положила деньги. И да, я тоже боюсь.

Но теперь я хотя бы знаю: я не глупая. Я просто - в ловушке.

Сергей Кк

февраля 15, 2026 AT 18:46Всё правильно сказано, но давайте не будем паниковать. Плавающие ставки - это не зло, это инструмент.

Как молоток: если ты не знаешь, как им пользоваться - тебе отбьют палец. Если знаешь - построишь дом.

Главное - понимать механику: ставка привязана к ЦБ, значит, следи за её движениями. Читай отчёты. Смотрите график. Не жди, что тебе всё подскажут.

Если ты готов тратить 10 минут в неделю - ты можешь выиграть.

А если ты хочешь, чтобы тебе всё сделали за тебя - иди на фиксированный вклад с 11%. Там тебе ничего не нужно делать.

Важно не то, что банк предлагает, а то, что ты умеешь.

И да, премиум-услуги - это не признак элитности. Это признак того, что банк хочет, чтобы ты не переключался между депозитами. Ты не клиент. Ты - стабильный источник.

Но если ты знаешь, как это работает - ты можешь использовать это себе на пользу.

Сегодня 14%. Завтра - 16%. Через год - 10%. Ты не должен бояться падения. Ты должен планировать сценарии.

Это не про страх. Это про знания.

И если ты их не имеешь - не вини банк. Вини себя. И начни читать.

Roman Dorofeyuck

февраля 16, 2026 AT 09:21Я из Беларуси, и у нас тоже есть такие вклады, но с ещё более странными условиями.

Один банк вообще не говорит, когда пересчитывает ставку - просто вдруг приходит смс: «Ваша доходность теперь 12,3%».

Я спросил: «Почему?» - ответ: «По решению банка».

Ну, конечно.

Так что я теперь проверяю всё трижды: и привязку, и даты пересчёта, и условия досрочного снятия.

Особенно если в договоре написано «по усмотрению банка» - это красный флаг.

Люди, не доверяйте «по усмотрению». Это кодовое слово для «мы обманем, но вы не сможете доказать».

И да, если ставка падает - не паникуйте. Считайте, что вы потеряли не деньги, а время.

И используйте этот опыт, чтобы в следующий раз не попасть в ту же ловушку.

Всё, что мы делаем - это учимся.

Иногда больно. Но полезно.

Игорь Тютюнов

февраля 16, 2026 AT 22:13Блин, я вчера открыл вклад в Сбербанке на 1,2 млн - думал, что 19% это реально. А сегодня вижу, что ставка упала до 17,5% и ещё через месяц может упасть до 15%.

И я в панике.

Но вы знаете, что меня спасло?

Что я прочитал этот пост.

Потому что раньше я думал: «Если банк предлагает - значит, это выгодно».

А теперь понимаю: это выгодно только банку.

Я не снимаю деньги. Я не паникую. Я просто смотрю на график ключевой ставки.

И если она начнёт расти - я выиграю.

Если падает - я потерплю.

Но теперь я знаю, что это не «деньги», а «игровая механика».

И я больше не жду, что мне кто-то что-то подарит.

Я сам должен играть.

Спасибо автору.

Серьёзно.

Это был первый пост, который я понял.

Vladislav Bespalov

февраля 18, 2026 AT 03:20А вы не задумывались, что всё это - часть глобального плана?

Банки, ЦБ, эти «плавающие ставки» - они не случайны.

Это не экономика. Это контроль.

Почему только премиум-клиенты? Потому что они знают, кто они.

Почему ставка может упасть ниже нуля? Потому что они хотят, чтобы вы боялись.

Вы не инвесторы. Вы - ресурс.

И когда вы думаете, что зарабатываете - вы просто платите банку за право хранить ваши деньги.

А потом, когда ставка падает, вы начинаете искать «безопасные» решения - и впадаете в ещё более тяжёлую зависимость.

Всё это - психологическая ловушка.

И да, я не верю в ЦБ.

Я не верю в банки.

Я верю только в золото.

И в то, что вы всё ещё думаете, что это «финансовая грамотность».

Нет. Это - дрессировка.

И вы всё ещё сидите в клетке.

Потому что вам удобно.

Потому что вам так сказали.

И вы поверили.