Возраст заемщика: как он влияет на одобрение кредита и ипотеки

Когда банк решает, выдать вам кредит или нет, он смотрит не только на доход и кредитную историю — возраст заемщика, фактор, который влияет на оценку способности возвращать долг в течение всего срока кредита. Также известен как возрастной порог, он определяет, насколько долго вы сможете платить по кредиту до выхода на пенсию или снижения дохода. Это не просто цифра в анкете — это ключевой элемент в расчете кредитной нагрузки.

Банки не любят рисковать. Если вам 22 года, они смотрят на стабильность работы и перспективы роста дохода. Если вам 55, они считают, сколько лет осталось до пенсии и сможет ли ваш доход покрыть ежемесячный платеж до последнего взноса. Для ипотеки на 25 лет банк может отказать человеку 52 лет — даже если он зарабатывает 200 тысяч в месяц. Потому что кредит должен быть погашен до 75 лет, а многие банки устанавливают верхний порог в 65–70 лет на момент последнего платежа. Это не закон, а внутренняя политика. В Сбербанке, ВТБ и Газпромбанке — разные правила. Кто-то допускает до 75, кто-то — только до 60.

Возраст заемщика тесно связан с кредитной историей, набором данных о том, как человек раньше возвращал займы. У молодого человека может быть чистая история, но нет стажа — банк сомневается. У пожилого — есть стаж, но мало времени на погашение. Оба случая требуют разных решений. В первом — помогает созаемщик с подтвержденным доходом. Во втором — короткий срок кредита, досрочное погашение или снижение суммы. Ипотека для молодых, программы с господдержкой и льготными ставками для семей с детьми часто обходят возрастные ограничения. А ипотека для пожилых, кредиты с продлением срока или с участием детей в качестве созаемщиков требуют дополнительных документов и гарантий.

Если вам 35 и вы хотите взять ипотеку на 30 лет — это нормально. Если вам 60 — это сложно, но не невозможно. Главное — не игнорировать возраст как фактор. Многие думают, что если заработок большой, то всё решится. Но банк считает не только ваши деньги, а вашу жизненную перспективу. Вот почему в списке статей ниже вы найдете: как снизить кредитную нагрузку, если вам за 50, как использовать созаемщика, чтобы обойти возрастные барьеры, почему некоторые банки дают кредиты даже 65-летним, и как правильно подать заявку, чтобы не получить отказ по причине возраста. Эти статьи — не теория. Это реальные примеры из практики, где люди получили кредит, несмотря на возраст. Вы тоже можете.

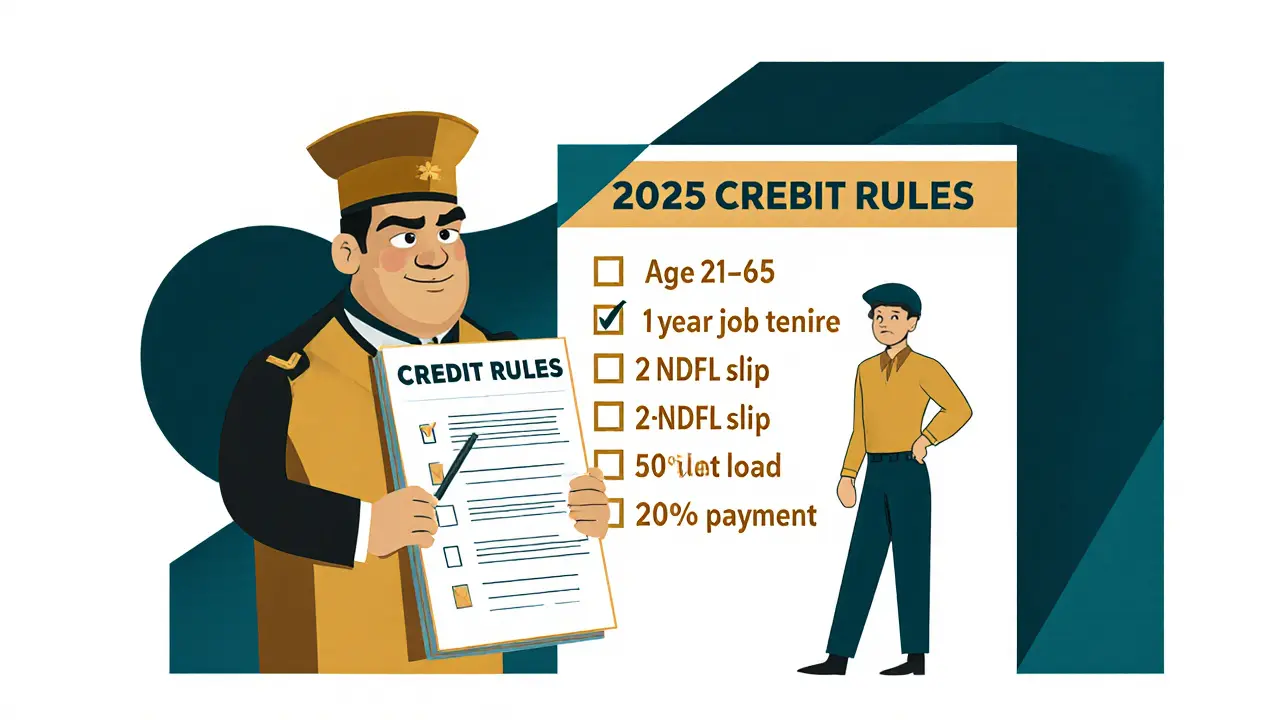

Требования банков к заемщикам в 2025 году: возраст, стаж, доход и долговая нагрузка

Узнайте, какие требования предъявляют банки к заемщикам в 2025 году: возраст, стаж работы, доход, долговая нагрузка и первоначальный взнос. Правила изменились - узнайте, как подготовиться и получить кредит.

Категории: Финансы

8