Доход для кредита: как его подтвердить и не получить отказ

Когда вы подаёте заявку на кредит, банк не интересуется, сколько вы зарабатываете — он хочет знать, доход для кредита, это регулярный денежный поток, который подтверждает вашу способность возвращать заем. Также известен как источник дохода, он становится главным критерием одобрения, даже если у вас отличная кредитная история. Без него вы не пройдёте даже через онлайн-заявку — не потому что банк злой, а потому что ЦБ требует проверять ПДН, или кредитную нагрузку, это соотношение ваших ежемесячных платежей по всем долгам к общему доходу. Если вы тратите 60% дохода на кредиты — вас откажут, даже если вы зарабатываете 150 тысяч в месяц.

Самая частая ошибка — люди думают, что только справка 2-НДФЛ работает. На самом деле, в 2025 году 68 банков одобряют кредиты без неё. Если вы самозанятый, банк примет выписку из вашего приложения «Мой налог» или платёжки с карты, если там стабильно приходят деньги от клиентов. Если вы получаете зарплату в конверте — подойдёт справка от работодателя на бланке с печатью. Даже пенсия, алименты или сдача квартиры — всё это может считаться источником дохода, любой регулярный поток денег, который можно документально подтвердить. Главное — чтобы он был стабильным. Банк не верит одноразовым переводам, даже если они на 500 тысяч.

Если у вас несколько источников дохода — объединяйте их. Например, зарплата + сдача квартиры + фриланс. Сложите всё и покажите выписки за последние 6 месяцев. Банки смотрят не на цифру, а на тенденцию: растёт ли ваш доход, падает или колеблется. Если вы в прошлом году зарабатывали 80 тысяч, а теперь — 120 — это плюс. Если наоборот — вам могут предложить меньшую сумму или отказать. И не пытайтесь «подогнать» цифры: банки проверяют транзакции через систему БКИ. Поддельная справка — это не просто отказ, это риск попасть в чёрный список.

Если вы не можете подтвердить доход — есть обходные пути. Возьмите созаемщика с официальной зарплатой. Или используйте маткапитал как часть первоначального взноса — это снижает кредитную нагрузку. Или выберите продукт с упрощённым подтверждением — например, кредит от Сбербанка для зарплатных клиентов, где достаточно просто быть в системе. Главное — не перебарщивайте с суммой. Даже если банк одобрил 3 миллиона, вам хватит и 2. Меньше кредита — меньше платежей — меньше риска. И меньше шансов, что вы утонете в долгах.

Всё, что вы найдёте ниже — это реальные кейсы: как люди с неофициальным доходом получали ипотеку, как самозанятые сэкономили на КАСКО, почему у кого-то отказали при ПДН 45%, а у другого — одобрили при 60%. Здесь нет теории. Только то, что работает на практике.

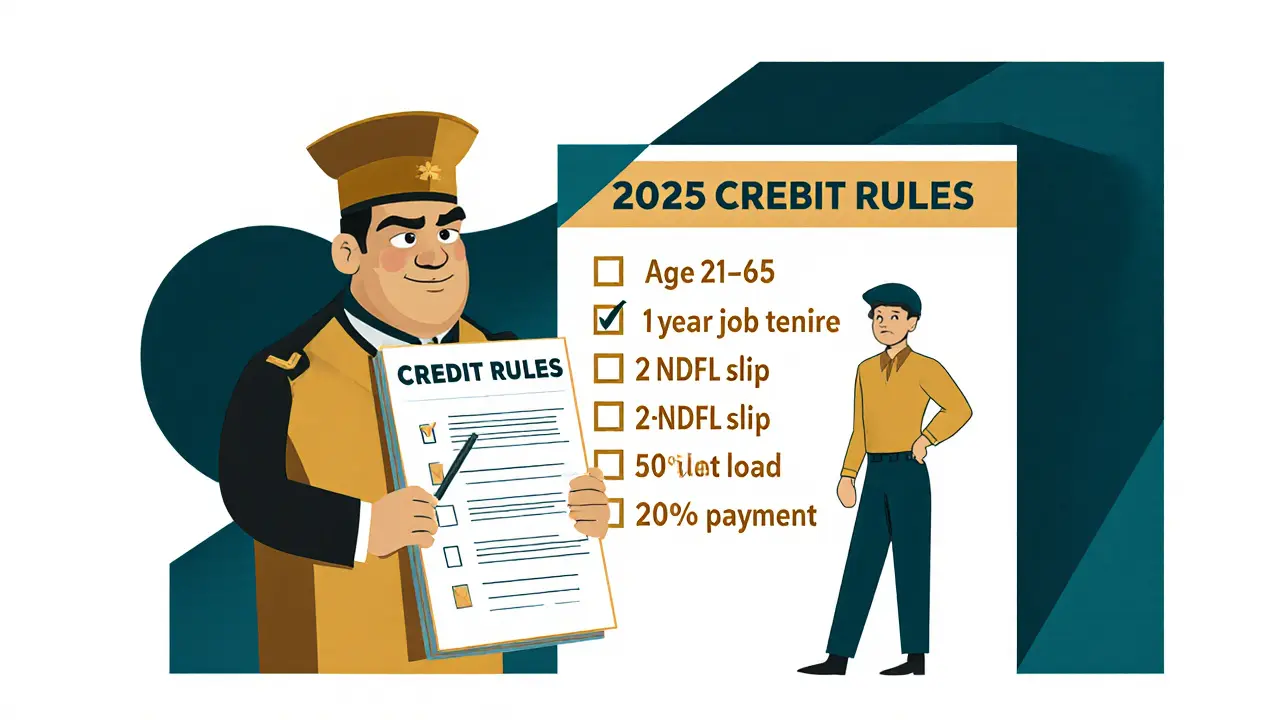

Требования банков к заемщикам в 2025 году: возраст, стаж, доход и долговая нагрузка

Узнайте, какие требования предъявляют банки к заемщикам в 2025 году: возраст, стаж работы, доход, долговая нагрузка и первоначальный взнос. Правила изменились - узнайте, как подготовиться и получить кредит.

Категории: Финансы

8