Вы берете кредит - и перед вами стоит простой, но критичный выбор: короткий срок с высоким платежом или длинный срок с низким? На первый взгляд, низкий платеж кажется идеальным решением. Но что на самом деле выгоднее - и как не попасть в долговую ловушку?

Почему короткий срок экономит деньги

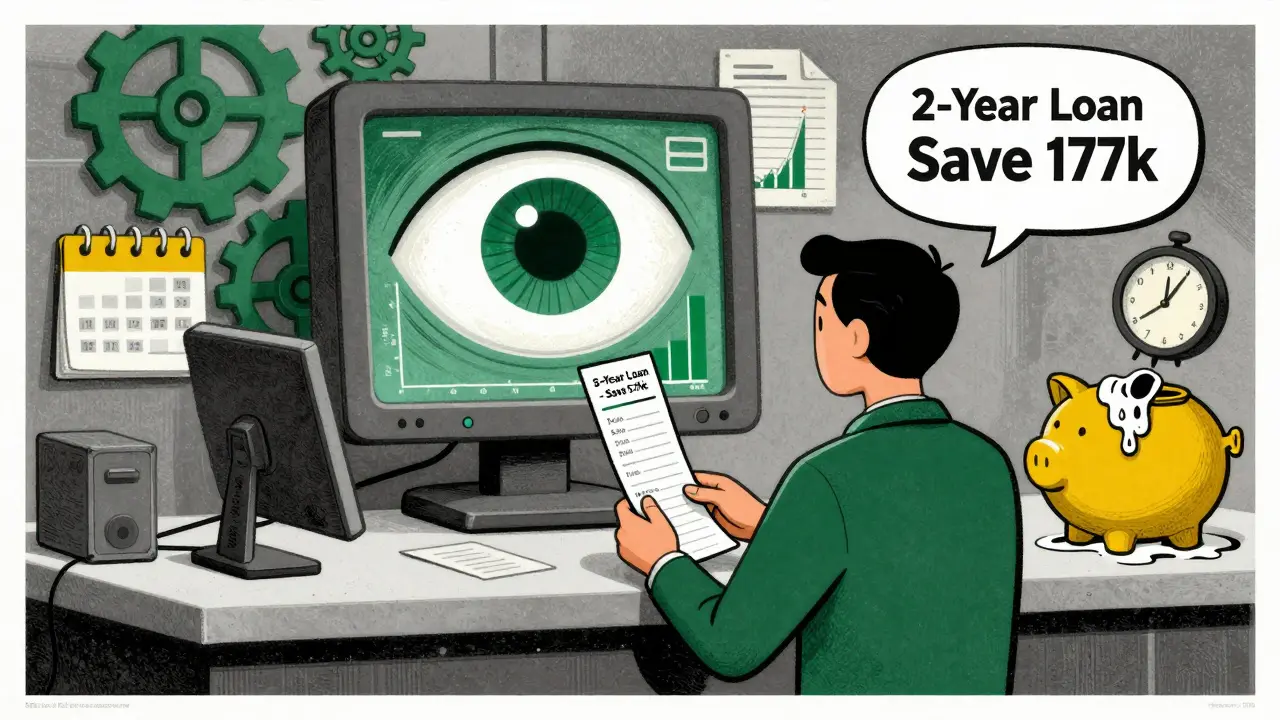

Самое простое правило: чем меньше срок кредита, тем меньше вы переплачиваете. Это не мнение, а математика. Возьмем кредит на 1 миллион рублей под 14% годовых. Если вы выберете 3 года, переплата составит 228 500 рублей. Если продлите до 5 лет - переплата вырастет до 404 700 рублей. Разница - почти 177 тысяч рублей. Это как бесплатно получить новую машину за счет того, что вы просто дольше платили банку.

Почему так происходит? Потому что проценты начисляются на остаток долга. В начале кредита вы платите в основном проценты, а не тело займа. По данным Национального бюро кредитных историй, 92% кредитов в России - это аннуитетные платежи. В первые месяцы до 70% вашего платежа уходит на проценты. Чем дольше срок - тем дольше вы платите эти проценты. Даже если вы платите одинаковую сумму каждый месяц, банк получает больше денег просто потому, что вы платите дольше.

Эксперты Gazprombank подсчитали: при ставке 15% кредит на 5 лет обойдется на 42% дороже, чем кредит на 2 года. Это не мелочь. Это сумма, которую можно потратить на ремонт дома, обучение детей или накопить на отпуск. Если ваш доход стабильный, а расходы предсказуемые - короткий срок это не жертва, а инвестиция в будущее.

Почему длинный срок кажется привлекательным - и почему это ловушка

Низкий платеж - это удобно. Вы думаете: «Я смогу справиться с 8 000 рублей в месяц, а с 25 000 - нет». И берете кредит на 7 лет вместо 3. Но вы не думаете о том, что за эти 7 лет вы переплатите в два раза больше, чем за 3 года. Вы не видите, как проценты растут, как снежный ком. И когда проходит год, вы понимаете: вы уже заплатили 96 000 рублей, а тело долга уменьшилось всего на 120 000. Это не погашение - это оплата банку за то, что он дал вам деньги.

И вот тут начинается опасность. Люди, выбравшие длинный срок, часто думают: «А вдруг что-то случится?». И правильно - жизнь непредсказуема. Но вместо того чтобы строить финансовую подушку, они строят долговую ловушку. Они берут кредит на 10 лет, потому что не хотят рисковать, но потом не могут позволить себе ни скидку, ни отпуск, ни даже ремонт в квартире - потому что 40% дохода уже уходит на кредит.

ЦБ РФ рекомендует: общая долговая нагрузка не должна превышать 50% дохода. А если у вас уже есть несколько кредитов? Если вы платите 40% дохода на кредиты - и берете еще один на 7 лет - вы рискуете оказаться в ситуации, когда даже небольшой срыв в доходах (больничный, сокращение, снижение заказов) приведет к просрочке. А просрочка - это не просто штраф. Это испорченная кредитная история. А с ней - отказ в новых кредитах, ипотеке, даже в некоторых работах.

Какой срок выбрать - если вы не миллионер

Нет универсального ответа. Но есть простой алгоритм, который работает для 80% людей.

- Посчитайте, сколько вы можете платить ежемесячно без ущерба для жизни. Не 100% - а реальный максимум. Учтите коммуналку, продукты, транспорт, страховки, детские сады, лекарства. Если у вас есть дети - добавьте к этому хотя бы 15-20% на непредвиденное.

- Умножьте этот платеж на 12. Это ваша годовая нагрузка. Теперь разделите ее на 12 - и вы получите, сколько вы можете позволить себе платить в месяц без риска.

- Сравните с расчетом кредита. Если ежемесячный платеж превышает 35% вашего дохода - это уже красная зона. Если больше 40% - это опасно. Берите на более длинный срок, даже если переплата будет выше.

- Если вы все же выбрали короткий срок - обязательно оставьте себе резерв. Не тратите все деньги на кредит. Держите хотя бы 10-15% дохода на «черный день».

Например: вы зарабатываете 80 000 рублей в месяц. Вы можете спокойно платить 25 000. Банк предлагает вам кредит на 2 года - платеж 42 000. Или на 5 лет - 18 000. Выберите 5 лет. Потому что 42 000 - это 52% вашего дохода. Это не безопасно. Даже если вы сейчас все платите - что будет, если вы заболеете? Если уволят? Если ребенок попадет в больницу?

Гибкость - ваше главное оружие

Самый умный подход - не выбирать между «коротким» и «длинным». Выбирать «длинный, но с возможностью сокращения».

С 2025 года 89% банков в России разрешают досрочное погашение с первого дня без штрафов. Это не редкость - это норма. И вы можете использовать это как стратегию. Возьмите кредит на 5 лет. Платите минимальный платеж. Но если вдруг у вас появился бонус, подработка, продали старую машину - сразу вносите деньги и выбирайте опцию сокращения срока, а не снижения платежа.

Почему это важно? Потому что если вы сокращаете срок - вы убираете проценты на будущие месяцы. Если вы снижаете платеж - вы просто платите меньше, но срок остается прежним. И проценты продолжают накапливаться. Исследование M2.ru показало: сокращение срока экономит на 47% больше, чем снижение платежа. То есть, если вы внесете 100 000 рублей досрочно, выбрав сокращение срока, вы сэкономите в два раза больше, чем если просто уменьшите платеж.

Это не теория. Пользователь с ником "FinExpert22" на banki.ru взял кредит на 2 миллиона рублей на 7 лет. Потом начал досрочно гасить - и за 3 года полностью погасил. Экономия - 642 тысячи рублей. Он не жертвовал комфортом. Он просто использовал гибкость.

Кто не должен брать короткий срок

Не все могут позволить себе короткий срок. И это нормально.

Если вы фрилансер, вахтовик, сезонный работник, предприниматель с неравномерным доходом - вы не должны брать кредит на 2 года с платежом в 30 000 рублей. У вас нет стабильности. У вас нет резерва. Вы не можете позволить себе риск. Вам нужен кредит на 5-7 лет. Да, вы переплатите. Но вы не рискуете потерять все из-за одного месяца без дохода.

Если у вас уже есть кредиты - и их платежи занимают 30-40% дохода - не берите новый кредит на короткий срок. Вы уже на грани. Добавьте еще 15 000 рублей - и вы окажетесь в зоне просрочек. Финансовый эксперт Елена Воробьева из ATB.su предупреждает: «Слепое стремление к минимальному сроку часто приводит к перекредитованию». То есть человек берет новый кредит, чтобы закрыть старый. И долг растет, как снежный ком.

Если вы живете от зарплаты до зарплаты - даже если у вас стабильная работа - не берите кредит на короткий срок. У вас нет запаса. У вас нет подушки. И любая мелкая неприятность - поломка машины, болезнь, ремонт - превращается в катастрофу.

Что меняется в 2026 году

Банки больше не хотят, чтобы вы попадали в просрочки. С 1 марта 2025 года они обязаны объяснять вам, чем отличается сокращение срока от снижения платежа. Это не просто формальность. Это значит, что теперь вы можете требовать подробный расчет. Спросите: «Если я внесу 50 000 рублей, как изменится срок и как изменится переплата?» - и банк обязан показать вам оба варианта.

Также 73% банков теперь позволяют менять график платежей без штрафов. То есть вы можете взять кредит на 5 лет, а через год сказать: «Я хочу платить как на 3 года». И они пересчитают. Это ваше право. Не бойтесь его использовать.

Крупные банки - Сбер, ВТБ, Тинькофф - уже используют ИИ, чтобы предлагать вам индивидуальный срок. Они смотрят на вашу историю, зарплату, расходы, даже на то, как часто вы пополняете счет. Если вы платите вовремя, стабильно, с небольшим остатком - вам предложат более короткий срок. Если вы нестабильны - предложат длинный. Это не наказание. Это защита.

Что делать прямо сейчас

Не спешите. Не берите кредит, пока не сделаете три шага:

- Посчитайте свой чистый доход. Вычтите все обязательные расходы - аренда, еда, транспорт, коммуналка, страховки. Остаток - это ваша финансовая подушка.

- Оцените стабильность. Работаете ли вы по графику? Есть ли у вас резервный доход? Планируете ли вы смену работы, переезд, рождение ребенка?

- Запустите кредитный калькулятор. Введите сумму, ставку, выберите 3 и 5 лет. Посмотрите на переплату. Посмотрите на платеж. Сравните с вашей подушкой.

Если переплата по 5-летнему кредиту вас пугает - подумайте: а что дороже - 150 тысяч рублей переплаты или 3 просрочки, испорченная история и отказ в ипотеке через 3 года?

Лучший выбор - это не самый короткий срок. Это самый короткий срок, который вы сможете платить без страха. Без паники. Без мыслей: «А вдруг?»

Какой срок кредита выгоднее - 3 года или 5 лет?

Короткий срок (3 года) выгоднее с точки зрения переплаты. При ставке 14% кредит на 1 млн рублей за 3 года обойдется в 228 500 рублей переплаты, а за 5 лет - в 404 700 рублей. Разница - почти 177 тысяч. Но выгоднее не всегда безопаснее. Если платеж по 3-летнему кредиту превышает 35-40% вашего дохода - лучше взять 5 лет и платить меньше, но с возможностью досрочного погашения.

Что выбрать при досрочном погашении - сократить срок или платеж?

Всегда выбирайте сокращение срока. Если вы вносите дополнительные деньги, банк сокращает срок, а не сумму платежа. Это значит, что вы перестаете платить проценты на ту часть долга, которую уже погасили. Исследования показывают: сокращение срока экономит на 47% больше, чем снижение платежа. Например, внесение 100 000 рублей при сокращении срока может сэкономить 70 000 рублей переплаты, а при снижении платежа - только 47 000.

Можно ли поменять срок кредита после оформления?

Да, и это стало нормой. С 2025 года 73% банков предлагают возможность изменить график платежей без штрафов. Вы можете взять кредит на 7 лет, а через год попросить пересчитать его на 4 года - и банк обязан это сделать, если вы вносите досрочные платежи. Главное - заранее уточнить в договоре, есть ли такая опция, и как ее активировать.

Почему короткий срок опасен для фрилансеров?

Фрилансеры, вахтовики и сезонные работники имеют неравномерный доход. Короткий срок требует стабильного платежа каждый месяц. Если в одном месяце дохода не хватило - вы не можете заплатить 25 000 рублей. Это приводит к просрочке, штрафам, ухудшению кредитной истории. А восстановить ее - дороже, чем переплата по 7-летнему кредиту. Для них безопаснее длинный срок с возможностью досрочного погашения, когда доход есть.

Сколько процентов от дохода можно тратить на кредиты?

ЦБ РФ рекомендует не более 50% дохода на все кредиты вместе. Но экспертная граница безопасности - 35%. Если вы тратите 40% или больше - вы уже на грани. Даже небольшой срыв (больничный, сокращение, ремонт) может привести к просрочке. Лучше брать кредит на более длинный срок, чтобы платеж был ниже, и оставлять себе 15-20% дохода на непредвиденные расходы.

Влияет ли тип платежа (аннуитетный или дифференцированный) на выбор срока?

Да, но почти все потребительские кредиты - аннуитетные (92%). При аннуитетных платежах переплата растет экспоненциально с увеличением срока. Дифференцированные платежи (8% кредитов) - меньше переплата, но они редко доступны. Если вам предложили дифференцированный кредит - это выгодно, но такие предложения обычно только в ипотеке. Для обычного кредита - фокусируйтесь на сроке, а не на типе платежа.

Денис Рамусь

января 20, 2026 AT 07:48Братан, ты просто спас жизнь! Я взял кредит на 5 лет, думал, что низкий платеж - это счастье, а оказалось, что я банку деньги дарю. За год уже 80к заплатил, а тело долга barely уменьшилось. Столько времени ушло на то, чтобы понять, что срок - это не про удобство, а про деньги. Теперь перезаключаю на 3 года с досрочкой, и да, я готов жить с меньшим кофе, но без долгового рабства.

Михаил Бондарёнок

января 21, 2026 AT 11:35Супер-аналитика, бро! Ты точно описал архетип финансовой ловушки - аннуитетный синдром. 92% пользователей попадают в this trap, потому что не понимают, что проценты - это не налог, а эксплуатация временной ликвидности. Ключевая стратегия - не минимизация платежа, а максимизация NPV через early principal reduction. И да, сокращение срока, а не платежа - это не опция, это mandatory financial hygiene.

Marina Letunovskaya

января 23, 2026 AT 08:04Ну наконец-то кто-то нормально объяснил! Я фрилансер и думала, что беру на 7 лет - это безопасно. А оказалось, что это просто отсрочка катастрофы. Спасибо, что напомнил про подушку. Я теперь каждый месяц откладываю 10% даже если не хватает на еду. Пусть будет меньше шаурмы, но не будет паники. И да, я тоже пересчитала кредит - сократила срок на 2 года, и теперь сплю спокойнее. Без штрафов, без стресса, просто умно.

Александр Добычин

января 24, 2026 AT 18:41Ты явно не понимаешь, как работает экономика. Ты пишешь про «переплату» как будто это моральный грех. А если у человека нет резерва? А если он живет в регионе, где зарплаты 25к? Ты хочешь, чтобы он брал кредит на 2 года и сидел на гречке? Это не финансовая грамотность - это элитарный патернализм. Люди не обязаны быть твоими идеальными клиентами. Длинный срок - это не ловушка, это адаптация к реальности. И да, я не верю в эти «89% банков» - ты просто скопировал чей-то пресс-релиз.

Sergey S

января 25, 2026 AT 10:44А я вот взял кредит на 10 лет. Потому что мне пофиг на переплату. Я не живу, чтобы платить банку. Я живу, чтобы наслаждаться. Если я через 7 лет продам машину и внесу 300к - я сокращу срок. А если не продам - ну и ладно. Банк не умрет, я не умру. А ты тут сидишь и считаешь проценты как будто это библия. Деньги - это инструмент, а не религия. И да, я не боюсь просрочек - у меня есть 3 источника дохода и душа, которая не боится риска.

Юлия Локтионова]

января 26, 2026 AT 06:26Все это прекрасно. Но ты не упомянул главный вопрос - а что, если ты не можешь платить вообще? Если ты потерял работу, а кредит на 5 лет уже оформлен? Ты говоришь про «подушку», но у кого она есть? У меня - нет. У моей подруги - нет. У 70% людей в России - нет. И твоя «умная» стратегия превращается в катастрофу. Это не финансовая грамотность - это роскошь тех, кто уже не борется за выживание. Я не спорю с цифрами. Я спорю с твоей безразличностью к реальности.

Aleksandr Kozlov

января 27, 2026 AT 18:40Интересно, как мы все так разные, но все хотим одного - спокойствия. Я думал, что короткий срок - это про силу. А оказалось, что это про доверие. Доверие к себе, к стабильности, к тому, что завтра будет как сегодня. А если у тебя нет этого доверия - длинный срок не слабость. Это мудрость. Не потому что ты не умеешь считать, а потому что ты знаешь, как легко всё может рухнуть. И да, я выбрал 7 лет. Но каждый месяц, когда есть лишние 5к - вношу на сокращение срока. Это не жертва. Это медленный, но уверенный путь к свободе. Банк не враг. Он просто партнёр. Главное - не позволять ему управлять твоей жизнью.

Дмитрий Чернев

января 29, 2026 AT 01:19А ты вообще читал, что ЦБ говорит? В 2026 году банки обязаны объяснять разницу между сокращением срока и платежа. А ты тут сидишь и учишь, как надо жить. У нас в России не все - твои IT-богатеи с зарплатой 80к. У меня бабушка на пенсии 18к, и ей дали кредит на 5 лет, чтобы купить лекарства. Ты бы сказал ей - бери на 2 года? Или сначала накопи подушку? Да ты с ума сошёл. Это не про грамотность. Это про то, чтобы люди не умерли от того, что ты решил, что они должны быть идеальными.