Финансы в сентябре 2025: вклады, кредиты и тренды финтеха

В сентябре 2025 года финансы, система управления деньгами для людей и бизнеса, включающая вклады, кредиты, инвестиции и регуляторные изменения. Также известны как личные финансы, они стали ещё более зависимыми от технологий и прозрачности. Банки перестали играть по старым правилам — ставки по вкладам, доходные накопительные продукты, где клиенты размещают деньги на определённый срок под проценты начали падать, но только в одних банках. Другие, наоборот, предлагали рекордные 18% годовых — но с жёсткими условиями: минимальный остаток, запрет на частичное снятие, обязательное подключение онлайн-банка. Это не случайность. Это ответ на новые правила ЦБ, которые ввели в начале месяца.

кредиты, заемные средства, которые банки выдают под проценты с обязательством возврата стали дороже не из-за инфляции, а из-за того, что банки начали бояться просрочек. Ставки по потребительским кредитам выросли на 1–3 пункта, особенно для тех, у кого плохая кредитная история. Но появились и новые варианты: микрокредиты от финтех-приложений без проверки в БКИ, но с суточными процентами. Это не шутка — вы можете взять 10 тысяч и вернуть через 7 дней с переплатой в 1500 рублей. И да, это легально. Только не забудьте считать реальную годовую ставку — она там в 5–10 раз выше, чем в банке.

финтех, технологии, которые меняют способы управления деньгами: приложения, алгоритмы, автоматизация и цифровые банки в сентябре стал главным игроком. Не потому что он стал лучше, а потому что банки начали его копировать. Появились новые сервисы, которые автоматически перекидывают деньги с зарплатной карты на вклад, когда на балансе больше 15 тысяч. Другие — предлагают инвестировать в облигации прямо из приложения, без комиссий и порога входа. А один сервис даже предложил «страховку от просрочки»: если вы забыли оплатить кредит, он сам переведёт нужную сумму из вашего резервного счёта — и возьмёт за это всего 50 рублей.

Что это значит для вас?

В сентябре 2025 года не было ни одного большого кризиса, ни одного громкого банкротства. Но были сотни мелких изменений — и именно они решают, сколько вы заработаете или потеряете за год. Вклады больше не работают как раньше. Кредиты стали опаснее, если не читать мелкий шрифт. А финтех — это не будущее, это уже ваша повседневность. Вы либо используете его осознанно, либо платите за него в виде скрытых комиссий и потерянных процентов.

В архиве ниже — всё, что мы писали об этом месяце: реальные примеры вкладов с высокими ставками, сравнения кредитных предложений, разборы новых финтех-сервисов и объяснения, почему ЦБ так поступил. Никакой теории. Только то, что вы можете использовать завтра.

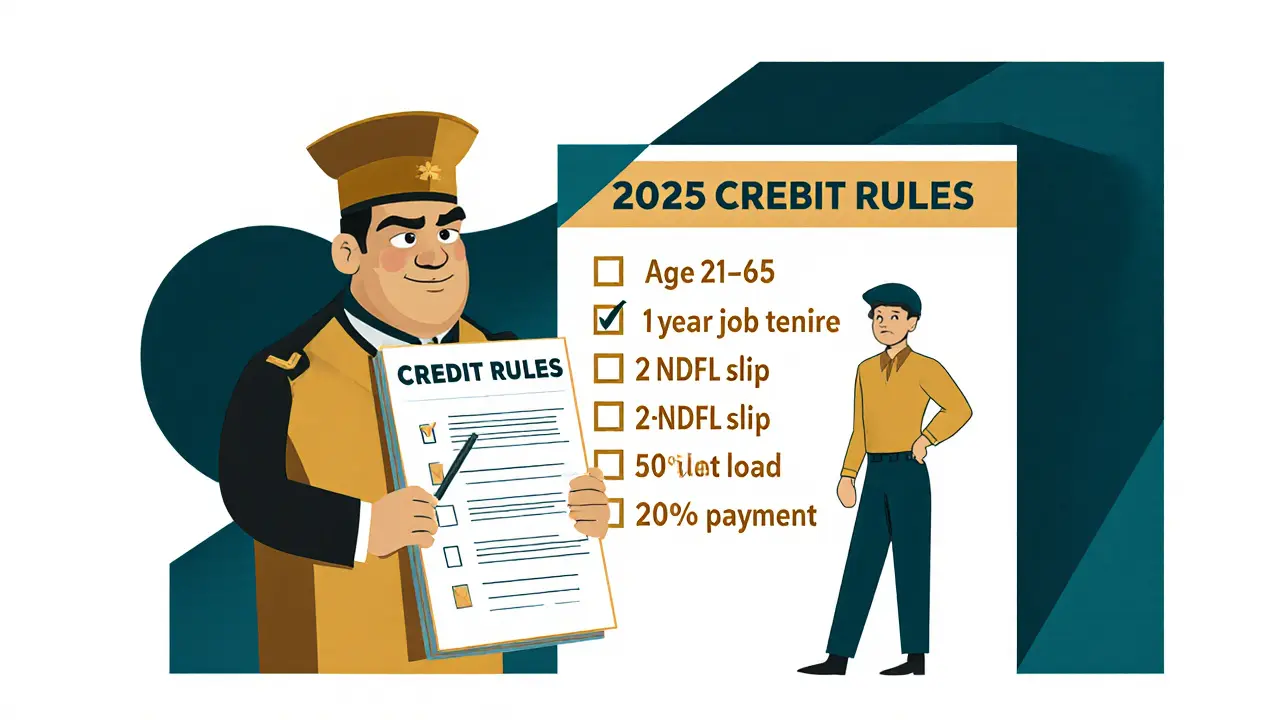

Требования банков к заемщикам в 2025 году: возраст, стаж, доход и долговая нагрузка

Узнайте, какие требования предъявляют банки к заемщикам в 2025 году: возраст, стаж работы, доход, долговая нагрузка и первоначальный взнос. Правила изменились - узнайте, как подготовиться и получить кредит.

Категории: Финансы

8

Материнский капитал в ипотеке: как использовать на первоначальный взнос или погашение

Материнский капитал можно использовать на ипотеку сразу после рождения ребенка. Узнайте, как правильно оформить первоначальный взнос или погашение кредита, какие документы нужны и как избежать ошибок в 2025 году.

Категории: Финансы

6

Как вести учет доходов и расходов: 5 эффективных методов для личного бюджета и бизнеса

Узнайте, как правильно вести учет доходов и расходов с помощью 5 проверенных методов: кассовый, начисления, комбинированный подход, автоматизация через банк и категоризация трат. Подойдет для ИП и частных лиц.

Категории: Финансы

9

Ипотека на вторичное жилье в 2025 году: ставки, программы и как избежать ловушек

Ипотека на вторичное жилье в 2025 году стала доступнее благодаря расширению Семейной ипотеки. Узнайте, какие программы реально работают, как избежать отказов и почему 27% заявок падают из-за возраста дома.

Категории: Недвижимость

10